Затратный метод ценообразования на швейном производстве. Методы ценообразования и ценовая политика предприятия. Методы ценообразования применяемые фирмой на рынке

Ценообразование - это формирование цен на товары и услуги. Существуют две системы ценообразования:

- рыночное ценообразование, функционирующее на базе взаимодействия спроса и предложения,

- централизованное государственное ценообразование - формирование цен государственными органами.

При этом в рамках затратного ценообразования в основу формирования цены закладываются издержки производства и обращения.

Методы ценообразования

Можно условно выделить следующие варианты формирования цены:

- на основе полных издержек ("издержки +");

- на основе предельных издержек (маржинальных издержек, сокращенной себестоимости, прямых затрат);

- на основе дохода с оборота;

- на базе рентабельности инвестиций;

- с учетом безубыточности;

- ценообразование, ориентированное на спрос потребителей;

- параметрические методы ценообразования;

- метод сравнения удельных показателей;

- агрегатный метод;

- установление текущих цен;

- метод следования за лидером конкуренции;

- тендерный метод.

Метод полных издержек подразумевает, что в основу цены закладывают все затраты предприятия на производство и сбыт продукции (постоянные и переменные), рассчитывают полную себестоимость товара, и к ней прибавляют сумму прибыли. Так как постоянные расходы распределяют между всеми видами выпускаемой продукции пропорционально какому-либо показателю, то при разных способах распределения в зависимости от выбора базы колеблется и уровень себестоимости изделия. В результате к перечисленным недостаткам этого метода добавляется еще один – искажается фактическая себестоимость изделия, а это приводит к занижению или завышению цены. В сущности, многие предприятия торговли также применяют данную методику. Более прогрессивный и обоснованный - метод стандартных (нормативных) полных издержек.

Сущность его заключается в том, что в основу цены закладывают не фактические, а нормативные затраты и постоянно учитывают отклонение фактических расходов от норм. Этот метод ценообразования имеет ряд преимуществ по сравнению с простым учетом фактических затрат. Он дает возможность управлять затратами, так как рассчитывают не просто общую величину отклонения, а в разрезе каждой статьи. Также, этот метод

- осуществляет факторный анализ статей затрат,

- выявляет, за счет чего произошло отклонение цены от стандарта,

- обеспечивает возможность непрерывного сопоставления статей затрат с финансовыми результатами вне зависимости от загрузки производственных мощностей.

Этот метод ориентирует производителей на снижение затрат. Наиболее сложный момент при введении системы нормативных (стандартных) издержек – определение прогрессивных и обоснованных норм затрат, что предполагает детальное изучение методов производства, технических характеристик изделий и т.д.

Метод предельных издержек предполагает учет в цене продукции только тех затрат, которые возникают при выпуске каждой дополнительной единицы продукции сверх уже освоенного производства. Эти издержки в экономической литературе называют по-разному: маржинальные, предельные, сокращенные, прямые, а в практической деятельности их принято считать переменными расходами. Применение этого метода основано на принципе маржинальной прибыли, за счет которой возмещаются постоянные затраты . Метод предельных издержек является более сложным, чем метод полных издержек, так как ориентирован на многофакторный подход к ценообразованию. В случае его использования предприятие оценивает потенциальный объем продаж по каждой предполагаемой цене. Применяют его в различных ситуациях:

1. Если у предприятия имеются свободные производственные мощности и постоянные затраты уже покрываются текущим объемом производства. В этом случае с целью расширения объема продаж предприятие может пойти на формирование цены с учетом только переменных издержек.

2. Если предприятию необходимо завоевать долю рынка, и оно намеревается использовать ценовую стратегию проникновения на рынок, то есть цена на его изделие устанавливается ниже чем цены на аналогичный товар. В этом случае учитывают, что длительное время использовать этот метод невозможно, так как в конечном счете необходимо возмещать все затраты и получать прибыль. У предприятия должны быть финансовые ресурсы , чтобы продержать на данном уровне цены на продукцию, или такой метод используется только при определении цены на несколько видов выпускаемых товаров. Наиболее эффективно его использование при принятии управленческих решений:

- о цене на изделия при имеющихся свободных производственных мощностях;

- о принятии заказа от государства или другого предприятия при гарантированном сбыте;

- производить или закупать комплектующие изделия;

- о целесообразности выпуска той или иной продукции при ограниченных производственных возможностях.

Метод ценообразования на основе дохода с оборота , также предполагает учет полных затрат предприятия. Кроме того, он должен обеспечить ему планируемый (желаемый) размер дохода с оборота. В торговле издержки обращения будут возмещаться за счет валового дохода, и это необходимо учесть при определении размера желаемого уровня дохода с оборота. Проделанные расчеты помогут предприятиям торговли обосновывать цены с учетом их потребностей. Цена, определенная этим методом, служит ориентиром, позволяет сопоставить уровень цены с ценами конкурентов. Если она слишком высокая, значит, надо искать пути снижения издержек или новые каналы товароснабжения с более низкими ценами приобретения товаров, чтобы обеспечить желаемый уровень дохода.

Метод рентабельности инвестиций (дохода на вложенный капитал) , используется при ценообразовании на новую продукцию, производство и реализация которого требуют вложения капитала. Этот метод - единственный, учитывающий платность финансовых ресурсов. В торговле применяется для определения минимальной цены при использовании кредита для закупки партии товаров.

Осуществление расчетов дает возможность предприятию розничной торговли сопоставить минимальную и розничную цену с уровнем рыночных цен на аналогичные товары и выявить, будут ли пользоваться спросом изделия при такой цене и есть ли смысл приобретать их на таких условиях. Кроме того, использование этого метода позволяет принимать обоснованные решения о величине объемов производства или партий товаров при известных рыночных ценах, т.к. сумма выплат за пользование кредитом, приходящаяся на единицу изделия (товара), зависит от масштабов деятельности. В условиях инфляции сложно использовать этот метод из-за высокого уровня процентных ставок и их неопределенности во времени, а также сложности прогнозирования уровня рыночных цен.

Метод анализа безубыточности и определения целевой прибыли , нельзя назвать методом определения цены. По сути, это расчет различных вариантов объемов производственной или торговой деятельности, позволяющих достичь безубыточности и получить целевую (планируемую) прибыль при определенных затратах и различных ценах. Расчеты основаны на представлении о том, что с достижением определенных масштабов производственно торговой деятельности предприятие покрывает все свои затраты (постоянные и переменные) и при дальнейшем наращивании объема начинает получать прибыль. В экономической литературе этот объем производственно торговой деятельности называется:

- точкой безубыточности,

- порогом рентабельности,

- пороговым объемом реализации,

- точкой перелома и т.д.

В точке безубыточности выручка от продажи продукции покрывает затраты предприятия. Точка безубыточности может быть определена аналитически или графически. Точка безубыточности зависит от величины затрат (соотношения между постоянными и переменными) и цены: чем выше цена, тем меньший объем производства обеспечивает безубыточность при неизменных затратах. В основе анализа безубыточности лежит поиск наиболее выгодных комбинаций между переменными затратами на единицу изделия, постоянными издержками, ценой и объемом производства.

Для определения цен с целью достичь безубыточного производства используется оценочный норматив объема продаж, который сам зависит от цены. Анализ безубыточности деятельности организации имеет специфику - в торговле и общественном питании издержки покрываются за счет валового дохода, поэтому при расчетах безубыточности торговой деятельности используется показатель уровня валового дохода, зависящий от товарооборота и уровня торговой надбавки. Безубыточность торгового предприятия показывает объем товарооборота, при котором предприятие покрывает издержки. Уровень валового дохода зависит от уровня торговой надбавки, при различных вариантах торговой надбавки будут колебаться его размер и сумма валового дохода, соответственно цена и объем товарооборота, необходимый для достижения безубыточности. Таким образом, оперируя планируемыми данными, можно осуществить взаимоувязанные расчеты основных показателей.

Ценообразование, ориентированное на спрос потребителей . Многие специалисты считают, что спрос - единственный фактор, который должен учитываться при обосновании цены. Предприятия, ориентирующиеся на такой подход к ценообразованию, применяют метод потребительской оценки, в основе которого лежит ощущаемая потребителем значимость товара и готовность заплатить за нее определенную сумму денег, т.е. потребительская оценка товара потенциальным покупателям и его восприятие цены. При таком подходе предприятие исходит из того, что потребитель сам определяет соотношение между ценностью товара для него лично и его ценой, сравнивая с ценами на аналогичные товары, представленные на рынке.

Полезность товара (комплекс полезных свойств системного качества) для потребителя предопределяет его готовность заплатить данную цену, т.е. поддержать уровень эффективного спроса. Изменение цены ставится в зависимость от изменения уровня спроса на товар таким образом, что цена увеличивается при росте спроса и уменьшается при его снижении, а издержки производства (продажи) учитываются лишь как ограничительный фактор, показывающий, может ли товар по определенной данным методом цене приносить предприятию прибыль. Использование этого метода эффективно на рынке взаимозаменяемых товаров, что позволяет покупателю сравнивать товары и выбрать тот, который в наибольшей степени отвечает его желаниям.

Задача предприятия заключается в том, чтобы дифференцировать свои товары на основе технических свойств, дизайна, упаковки, послепродажного сервисного обслуживания и др. и привлечь внимание потенциальных покупателей к этим качествам. Применение этого метода требует хорошего знания своего потенциального клиента, его запросов, а также товаров конкурентов. Дифференциация товара предполагает и дифференциацию рынка: предприятие работает с несколькими сегментами потребителей, каждый из которых по-разному оценивает отдельные потребительские свойства товара, что предполагает наличие широкого диапазона цен.

Параметрические методы ценообразования базируются на определении количественной зависимости между ценами и основными потребительскими свойствами товара, входящего в параметрический ряд. Параметрический ряд представляет собой группу товаров, которые однородны по функциональному назначению, конструкции, технологии изготовления, но имеют различия в потребительских характеристиках (например, для холодильников это мощность, размеры, объем морозильной камеры, энергоемкость и т.д.).

Эти методы используются при обосновании цен на новые изделия, а также для выявления соответствия уровня предполагаемой цены, рассчитанной на базе издержек производства, ценам, сложившимся на рынке. Такие методы ценообразования включают метод сравнения удельных показателей, метод балльных параметрических оценок, метод корреляционно регрессионного анализа, агрегатный метод.

Метод сравнения удельных показателей используется для расчета цены на товары, потребительская ценность которых характеризуется одним главным потребительским параметром (мощность, производительность, вес, продолжительность службы и т.д.). Этот метод является наиболее простым, и применим к таким изделиям, где имеет значение какой-либо один, два параметра, а другие характеристики товара примерно одинаковы.

Метод балльных параметрических оценок . Товар, который предприятие собирается реализовывать на рынке, оценивается по параметрам, имеющим значение для потребителей (материал, исполнение, фурнитура, мода и т.д.), и каждому параметру присваивается ранговый номер по значимости: 1, 2 и т.д.

Специалисты устанавливают для каждого изделия весовой индекс (%) в зависимости от значимости, причем общая сумма весовых индексов равна 100%, и оценивают свое изделие и изделия конкурентов по 10 балльной системе. Умножив балл на весовой индекс, и разделив на 100, получают оценку каждого параметра, сумма этих параметрических оценок дает общую параметрическую балльную оценку изделия. Выбрав изделие какой-либо фирмы в качестве эталона (изделие, которое лучше всего реализуется на рынке, что свидетельствует о соответствии цены и качества) и, приняв полученную им общую балльную оценку за100%, определяют оценочный процент других изделий.

Суть метода "корреляционно регрессионного анализа" состоит в определении зависимости изменения цены от изменения нескольких основных параметров качества в рамках параметрического ряда товара. Для построения функции составляют параметрический ряд, т.е. накапливают исходную информацию о ценах и качественных характеристиках (параметрах) товаров. После статистической обработки исходных данных методом корреляционно регрессионного анализа находят количественную зависимость между изменением цены и изменением параметров и строят регрессионное уравнение связи. Метод может успешно применяться в рыночной экономике, особенно для сложных изделий с большим параметрическим рядом, так как позволяет выявить зависимость цены от множества факторов, т.е. более обоснованно подходить к определению ее уровня.

Агрегатный метод заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости новых деталей и нормативной прибыли.

Метод установления текущих цен используют предприятия, которые исходят исключительно из условий конкуренции и устанавливают цену чуть выше или ниже, чем конкуренты, считается, что он отражает коллективную мудрость отрасли. Применяют этот метод на рынке, где продаются однородные товары в условиях чистой конкуренции. В этих условиях продать товар по более высокой цене не представляется возможным, в то же время не нужно устанавливать и более низкую цену, так как товары могут быть реализованы и по этой, приемлемой рынком, цене.

Отличительная черта предприятий, применяющих данный подход к ценообразованию - они не стремятся сохранять постоянную зависимость между ценами и издержками или уровнем спроса, – предприятие изменит цену на товар только тогда, когда изменят свои цены конкуренты. Основной задачей в этих условиях является контроль собственных издержек. К данному ценообразованию могут прибегать предприятия, которые затрудняются определить собственные издержки на единицу продукции и считают средние цены, сформировавшиеся на рынке, базой для своих, так они избавляются от риска назначить цену, которую не примет рынок.

Метод следования за лидером конкуренции применяется на олигополистическом рынке, где действует ограниченное число предприятий продавцов. Как правило, эти предприятия стремятся продавать свои товары по одинаковой или близкой цене, т.к. каждое из них хорошо осведомлено о ценах своих конкурентов. Уровень цен на этом рынке определяется целями, которые ставят перед собой доминирующие на рынке компании, или негласным соглашением между участниками.

В этих условиях более мелкие предприятия следуют за ценовым лидером, позволяя себе лишь небольшие скидки с цены. На таком рынке цены время от времени меняются вслед за изменениями производственных затрат. В этом случае одно из предприятий берет на себя роль лидера, повышая или снижая цены на свои товары, а все остальные поступают также. Этот метод используется, если предпринимателю сложно прогнозировать собственные издержки, спрос или реакцию конкурентов – самым разумным в такой ситуации является следование за конкурентным лидером.

Тендерный метод, или метод закрытых торгов , является специфическим и используется в случае борьбы нескольких предприятий за право получения контракта (на строительство, освоение месторождений природных ресурсов, поставку производственно технической продукции и т.д.). Целью фирм является получение контракта и оттеснение конкурентов. Чтобы реализовать ее, необходимо учесть и определить конкурентов: чем выше цена, тем ниже вероятность получения заказа, и наоборот. Таким образом, предлагая цену, фирма исходит из цен, которые могут предложить конкуренты, а не из уровня собственных издержек или величины спроса.

Страница была полезной?

Еще найдено про ценообразование

- Премия за риск отменяет амортизацию и умножает цены Каким-то причудливым образом данное правило ценообразования активов на финансовых рынках перекочевало в процессы ценообразования услуг нефинансового сектора современной российской экономики

- Определение ликвидационной скидки с позиций теории ценообразования применительно к машинам и оборудованию Определение ликвидационной скидки с позиций теории ценообразования применительно к машинам и оборудованию А П Ковалев профессор кафедры Производственный менеджмент МГТУ Станкин

- Существуют различные виды классификации факторов которые влияют на ценообразование в сфере услуг К такого рода факторам относят 6, с 68 международные политическое и

- Рентабельность продаж по прибыли до налогообложения ценообразования

- Рентабельность продаж Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия c Выручка увеличивается затраты уменьшаются Возможные причины повышение цен изменение

- Отражение информации о финансовых активах в бухгалтерской отчетности в соответствии с МСФО Котируемый на активном рынке финансовый актив означает что информацию о ценовых котировках можно оперативно и регулярно получать от биржи дилерской брокерской групп агентства по ценообразованию или регулирующего органа и эти цены отражают фактические и регулярные рыночные сделки совершаемые независимыми

- Распределение затрат как фактор повышения эффективности бизнеса Задача гармонизации целей предприятия и отдельных подразделений на основе трансфертного внутрифирменного ценообразования многоаспектна В настоящей статье мы затронем только ее часть которая касается расчетов между управляющей

- Антикризисное управление финансово-экономическом устойчивостью промышленного предприятия Определив причины снижения рентабельности продаж можно назвать процессы управление которыми позволит ее увеличить управление затратами повышение объема реализации управление ценообразованием оптимизация ассортимента маркетинговая стратегия прочие меры позволяющие повысить объем реализации снизить или контролировать затраты

- Сколько стоит собственный капитал компании Как действовать использовать модель ценообразования долгосрочных активов точно вычислить значение показателя характеризующего рискованность инвестиций в компанию Показатель средневзвешенной стоимости

- Разработка методики оценки доходности и стоимости активов В статье сформирована методика упрощающая процесс принятия решений о размещении денежной наличности в период мировой финансовой нестабильности с целью повышения своей финансовой безопасности или в качестве варианта для получения прибыли в долгосрочный период на основе модели ценообразования капитальных вложений регрессионной модели индексных моделей Данная модель позволяет определить уровень взаимного вероятностного влияния

- Информационное обеспечение управления оборотными средствами предприятий ЦБ РФ валовой внутренний продукт валовой национальный продукт национальный доход количество убыточных предприятий и предприятий-банкротов по отраслям экономики уровень доходов населения величина прибыли предприятий различных отраслей экономики уровень цен на различные виды сырьевых энергетических ресурсов а также основных видов готовой продукции сальдо внешнего торгового баланса курс валют и т д базу данных показателей государственных программ развития рынка черных металлов направления структурной перестройки горно-металлургического комплекса показатели роста объема производства основных видов металлопродукции сокращение изношенности основных производственных фондов уменьшение себестоимости продукции рост рентабельности металлопродукции улучшение качества и расширение ассортимента продукции уменьшение энергоемкости и материалоемкости продукции вредных выбросов в окружающую среду и т д базу данных спроса на металлопродукцию как на внутреннем так и на мировом рынке в разрезе основных и потенциальных потребителей с указанием объема спроса с ориентацией на стратегическое планирование уровня спроса базу данных предложения энергетических и сырьевых ресурсов для металлургических предприятий в разрезе основных групп имеющихся объемов и уровня цен с ориентацией на стратегическое планирование уровня предложения базу данных финансово-имущественного положения предприятий рынка черных металлов годовые формы финансовой отчетности баланс отчет о финансовых результатах отчет о движении денежных средств отчет о собственном капитале примечание к годовой финансовой отчетности а также расчетные значения основных финансово-имущественных показателей ликвидность платежеспособность финансовая устойчивость и независимость деловая активность рентабельность структура имущества предприятия по составу и источникам формирования рыночная стоимость движение денежных потоков техническое состояние и эффективность использования основных фондов и т д что позволит регулировать платежную дисциплину всех участников рынка черных металлов в процессе хозяйственно-договорной деятельности базу данных цен на металлопродукцию как на внутреннем так и на мировом рынке факторы влияющие на ценообразование на продукцию черной металлургии платежеспособный спрос потребителей действующая налоговая система цены на продукцию топливно-энергетического

- Детализация учета доходов и расходов от обычных видов деятельности на основе структурированных рабочих планов счетов С 2-9. Поэтому с точки зрения правильности расчета финансового результата и составления отчета с учетом внутрикорпоративного перемещения ценностей а также для целей контроля за трансфертным ценообразованием необходимо выделять следующие аналитические позиции выручку полученную от продажи внутри корпоративного объединения выручку полученную

- Рентабельность реализованной продукции Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия c Выручка увеличивается затраты уменьшаются Возможные причины повышение цен изменение

- Анализ финансовых потоков предприятий черной металлургии Важным механизмом перераспределения финансовых ресурсов в рамках холдинга является трансфертное ценообразование Под трансфертным ценообразованием понимают реализацию товаров или услуг в рамках группы связанных между собой

- Коэффициент рентабельности продаж Для правильно сделанных выводов анализируют политику ценообразования и ассортиментную политику предприятия c Выручка увеличивается затраты уменьшаются Возможные причины повышение цен изменение

- Модель оценки кредитного риска корпоративных кредитозаемщиков на основе фундаментальных финансовых показателей Данный подход допускает использование модели ценообразования опционов ценообразования Блэка-Шоулза и в настоящее время получил широкое распространение в моделях прогнозирования финансовой

- Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью Эти процедуры включают анализ стратегии ценообразования анализ уровня цен на реализуемую продукцию и приобретаемые материальные ресурсы услуги сторонних организаций а

- Учет нематериальных активов при оценке имущественных комплексов для целей залога Однако по факту номенклатура производимой продукции насчитывала несколько десятков видов продукции а информация о рыночном ценообразовании большей ее части недоступна Проведя собственный анализ на премиальное ценообразование используя коммерческие исследования относительно

- Субъектно-ориентированный подход к оценке требуемой доходности на собственный капитал Классические модели ценообразования на капитальные активы и российский финансовый рынок Ч 1 Эмпирическая проверка модели CAPM Научные

- Управление финансами предприятия посредством разработки финансовой политики При этом плохо поставленная финансовая функция может привести к потерям выражающимся в виде 1 отказ систем управления без систематизированной и полноценной информации компания по оценкам аналитиков теряет до 20 % своих активов - искаженная калькуляция ведет к некорректности ценообразования - отсутствие синхронности в расходовании и поступлении денежных средств - инфляционные потери и незаработанные

Основные задачи ценообразования — задачи, решаемые при реализации того или иного варианта ценового поведения.

Основной перечень задач ценообразования, как показывает экономическая практика, будет общим для любого современного государства, но варьирует в зависимости от типов и стадий развития экономики.

Основными принято считать следующие задачи ценообразования:

- покрытие затрат на производство продукции (или на посредничество в ее реализации) и обеспечение прибыли, достаточной для нормального функционирования производителя (посредника);

- учет взаимозаменяемости продукции при формировании цены;

- решение социальных вопросов;

- реализация экологической политики;

- решение внешнеполитических вопросов.

Первые две задачи стоят не только перед современным обществом, они решались и на ранних этапах развития рынка, особенностью кᴏᴛᴏᴩого были горизонтальные связи между производителями, посредниками и потребителями (рис. 1)

В данных условиях цена представляет собой исключительно функцию рынка.

Первая задача — покрытие затрат на производство продукции и обеспечение прибыли — требование продавца-производителя и посредника. Чем благоприятнее для производителя конъюнктура рынка, т. е. чем по более высокой цене он может реализовать ϲʙᴏю продукцию, тем большую прибыль он получит.

Вторая задача — учет взаимозаменяемости продукции — ϶ᴛᴏ основное требование потребителя. Его не интересует, сколько затрачено на изготовление данного продукта. В случае если один и тот же продукт предлагается на рынке по разным ценам, потребитель, естественно, предпочтет тот, что предлагается по более низкой цене. В случае если по одинаковой цене предлагается более качественный и менее качественный продукт, потребитель предпочтет тот продукт, качество кᴏᴛᴏᴩого выше.

Другие задачи возникли уже на современном этапе ценообразования, их особенно важно решать по мере перехода от рынка неразвитого, стихийного к рынку регулируемому.

В условиях развитого рынка сбалансированность экономики достигается не столько с помощью стихийного регулятора, сколько путем проведения государственной политики, призванной выражать общенациональные интересы. Развитый рынок представлен на рис. 2.

В данных условиях цена будет функцией и рынка, и государства. Экологические, политические, социальные вопросы, вопросы стимулирования научно-технического прогресса — ϶ᴛᴏ, по сути, общенациональные вопросы. По϶ᴛᴏму при отсутствии органа, представляющего общенациональные интересы, они решаться не могут.

Основным ценовым рычагом в решении внешнеполитических вопросов выступает поставка по льготным или покупка по завышенным ценам продукции для стран, в отношении кᴏᴛᴏᴩых проводится политика благоприятствования.

Социальная ценовая политика во всех странах пробудет главным образом в замораживании или относительном снижении (повышении по сравнению с ценами на другие товары в значительно меньшей степени) цен на товары повышенного социального значения (товары детского ассортимента, медикаменты, продукты питания первой необходимости и т. д.)

Для стимулирования выпуска прогрессивных (с общенациональных позиций) средств производства государство продумывает систему поощрительных цен (снятие верхних ценовых ограничений, установление нижних пределов цен для укрепления конкурентоспособности производителей и пр.) Стоит сказать, для стимулирования скорейшего внедрения прогрессивных средств производства государство разрабатывает льготную систему цен для потребителей. Разница между относительно повышенными ценами производителей и заниженными потребительскими ценами часто дотируется государством.

Примером использования ценовых рычагов в рамках экологической политики (четвертая задача) может служить разрешение с помощью цен проблемы улучшения переработки сырья, переработки и утилизации отходов. При ϶ᴛᴏм наиболее важны вопросы оценки вторичных ресурсов, отходов и продуктов их переработки.

Методы ценообразования - методы используемые при формировании цен на продукцию и услуги. Выделяют несколько методов ценообразования: основанные на издержках, основанные на линии покупателей, основанный на ценах конкурентов и др.

Важной составной частью маркетинга является формирование ценовой политики по отношению к продвигаемым на рынок товарам и услугам.

Цена была и остается важнейшим критерием принятия потребительских решений. Для государства с невысоким уровнем жизни, для бедных слоев населения, а также применительно к товарам массового спроса это характерно. Но за последнее время получили широкое развитие иные, неценовые факторы конкуренции. Тем не менее цена сохраняет свои позиции как традиционный элемент конкурентной политики оказывает очень большое влияние на рыночное положение и прибыль предприятия.

Вместе с тем ценовая политика многих фирм, особенно в России, нередко оказывается недостаточно квалифицированной. Наиболее часто встречаются следующие ошибки: ценообразование чрезмерно ориентировано на издержки; цены слабо приспособлены к изменению рыночной ситуации; цена используется без связи с другими элементами маркетинга; цены недостаточно структурируются по различным вариантам товара и сегментам рынка. Данные недостатки во многом вызваны наследием плановой экономики, когда цены определялись директивно или только на основе издержек, недостаточностью знаний российских руководителей в области маркетинга.

Методы ценообразования в маркетинге:

калькуляция на базе полных затрат;

калькуляция на базе переменных затрат;

ценообразование на основе обеспечения целевой прибыли;

метод рентабельности инвестиций;

определение цены на основании опроса представительной выборки потребителей;

метод аукциона;

метод пробных продаж (метод эксперимента);

параметрический метод;

метод мониторинга конкурентных цен;

агрегатный метод;

обратная калькуляция;

калькуляционное выравнивание

Затратные методы ценообразования

Методы ценообразования, ориентированные на спрос:

Методы ценообразования, ориентированные на конкурентов:

Производственные методы ценообразования (микс):

Чрезвычайно важное значение приобретает использование комбинированной системы методов определения цены продажи, одновременно с решением задачи развития техники производства продукции, методов управления, которые обеспечили бы высокий уровень качества товаров и запланированную величину прибыли.

Первостепенное внимание уделяется вопросам ценообразованию, применительно к установлению цены на новую продукцию и прогнозирования ценовой политики в расчете на все стадии жизненного цикла товара на внутреннем и мировом рынках. Определение цены на товары рыночной новизны - сложная и ответственная задача, поскольку торговая марка таких товаров еще не известна покупателям, как и их потребительские свойства и технические характеристики. В связи с этим важно создать спрос на новые товары со стороны потребителей, что потребует существенных затрат.

Методы ценообразования это инструмент маркетинга, который способствует продвижению и распространению продукта на рынок. Различают затратный, рыночный и эконометрический методы ценообразования.

Фирма не просто устанавливает ту или иную цену - она формирует целую систему цен, которая охватывает разнообразные товары в рамках товарного ассортимента и учитывает различия в издержках по реализации товара в разных географических районах, различия в уровнях спроса, распределении покупок по времени и т.д. При этом фирма осуществляет свою деятельность в обстановке постоянно меняющегося конкурентного окружения, нередко сама выступает с инициативой изменения цен и может отвечать на ценовые действия конкурентов.

На формирование цены оказывает влияние множество факторов: внешние и внутренние. К внешним относятся: характер и уровень покупательского спроса, уровень доходов потребителей, их желания и возможности, цены конкурентов, жизненный цикл товара, психологический климат потребительского рынка, а также особенности государственного регулирования ценообразования и уровень инфляции в стране.

К внутренним факторам относят маркетинговые и ценовые цели и стратегии предприятия, издержки на производство товара и обращения.

Существует множество методов определения цен.

2. Методы ценообразования применяемые фирмой на рынке

Общая схема ценообразования

Каждый товар имеет цену, но далеко не каждое предприятие в состоянии самостоятельно установить цену, по которой оно хочет продавать свой товар. Если товары не дифференцированы, а конкуренты многочисленны, предприятие не обладает рыночной силой и должно принять цену, задаваемую рынком.

В зависимости от особенностей товара, размеров и финансовой мощи фирмы-продавца, целей, которые она ставит, для расчета цены могут быть использованы различные методы. Значительное влияние на выбор метода расчета цены оказывает также степень новизны товара, наличие дифференциации товара по качеству, стадия жизненного цикла товара. Причем минимально возможная цена определяется себестоимостью продукции, максимально возможная - наличием уникальных достоинств в изделии. Цены товаров-конкурентов и товаров-заменителей характеризуют, как правило, средний уровень.

Таким образом, при выборе метода ценообразования нужно учитывать как внутренние ограничения (издержки и прибыль), так и внешние (покупательная способность, цены товаров-конкурентов и т. п.).

Расчет цены на товар предполагает выполнение ряда последовательных этапов в деятельности экономиста по ценам.

этап. Постановка целей и задач ценообразования. Цена товара выполняет исключительно важную для предприятия функцию, которая состоит в получении (для фирмы) выручки от продажи товаров. Руководство фирмы рассматривает цену как переменный фактор, оказывающий прямое воздействие на выручку от продажи товаров, структуру производства, методы работы фирмы. Поэтому к практике ценообразования относятся с чрезмерной осторожностью.

Рассчитывая цену, фирма должна четко определить для себя, каких целей она хочет добиться с помощью устанавливаемой цены на товар. Чем четче сформулирована цель, тем более правильно будет установлена цена.

этап. Определение спроса. Как известно, цена и спрос находятся в определенной зависимости. Цена может увеличиться, когда спрос велик, и уменьшиться, когда он ослабевает, притом что затраты на производство товара в обоих случаях останутся неизменными. Поэтому фирма должна оценить эластичность спроса по цене, определить вероятное количество товаров, которое можно продать на рынке в течение определенного времени по ценам разного уровня. Здесь важно помнить, что спрос определяет максимальную цену, по которой фирма может продать свой товар.

Например, игрок в гольф, которому необходимо приобрести дюжину новых мячей, внутренне уже готов заплатить за них определенную цену. Разумеется, стоимость мячей в спортивном магазине может оказаться выше той, на которую рассчитывает игрок. Это может в определенной степени снизить силу желания в зависимости от разницы между розничной ценой и ценой, которую готов заплатить игрок. Если же игрок обнаружит мячи в другом магазине по цене, которая будет больше соответствовать его представлениям о стоимости товара, желание его станет достаточно сильным для того, чтобы подтолкнуть к приобретению мячей.

этап. Оценка издержек производства. Издержки производства определяют минимальную цену товара. Поэтому на данном этапе фирма определяет постоянные, переменные, валовые издержки производства при различных объемах выпуска. Все фирмы стремятся установить такую цену, которая покрывала бы все издержки производства и обеспечивала бы справедливую прибыль.

4 этап. Анализ цен и качества товаров конкурентов. Если спрос определяет максимальную цену, издержки производства – минимальную цену, то разница между ними и есть «поле игры» для принятия решения об уровне цены. На этом «поле игры» изучают цену и качество фирм- конкурентов. Только изучив цены и качество аналогичных изделий конкурентов, фирма может более объективно определить положение своего товара по отношению к товарам фирм-конкурентов. На основе аналитического сравнения своего и чужого товара можно будет либо установить более высокую цену, чем у конкурентов, или, наоборот, более низкую, спрогнозировать ценовую реакцию или ответ конкурента на появление нового товара с соответствующей ценой.

этап. Выбор метода ценообразования. Цену можно определять различными способами, каждый из которых по-разному влияет на уровень цены. Поэтому фирмы стремятся выбрать такой метод, который позволяет более правильно определить цену на конкретный товар.

этап. Расчет исходной цены. На основе выбранного метода определяется возможный уровень цены.

этап. Учет дополнительных факторов. Прежде чем определить окончательный уровень цены, фирма должна учесть ряд дополнительных факторов, влияющих на уровень цены, проверить соблюдение целей ценовой политики, учесть реакцию на уровень цены покупателей, посредников, конкурентов, государства и т. д.

этап. Установление окончательной цены. На этом этапе устанавливается окончательный уровень цены, оформляются соответствующие документы.

Все методы ценообразования могут быть объединены в три большие группы: затратные, рыночные и эконометрические. Все эти методы, как правило, являются коммерческой тайной и в печати публикуются лишь в общих чертах.

При определении цены необходимо учитывать различные методологические подходы, и, прежде всего, в цене должны быть учтены интересы производителя и потребителя. Одни методы (прежде всего затратные) учитывают интересы производителя, который стремится возместить свои затраты и получить гарантированную прибыль без учета, в какой степени такая цена адекватна той пользе, которую дает эта продукция потребителю. При подходе к цене с позиций полезности (то есть с позиций покупателя) в тени остается вопрос, в какой мере такая цена выгодна конкретному производителю.

Только в условиях конкуренции формируется уровень цен, выгодный и той и другой стороне. Такие компромиссные цены, во-первых, учитывают интересы двух сторон; во-вторых, конъюнктуру рынка. Именно такие рыночные цены становятся базой для формирования других цен на аналогичные товары, несмотря на то, что последние могут значительно отличаться друг от друга, так как могут учитывать различные дополнительные ценообразующие факторы.

Методы ценообразования - это методы формирования цен на товары и услуги в рамках принятой ценовой стратегии.

Несмотря на многообразие методов и подходов к ценообразованию существует алгоритм расчета цены (рис. 13).

Рис. 13.

Как видно из приведенной схемы, алгоритм расчета цены складывается из ряда последовательных этапов.

Постановка целей ценообразования. Определяя цену на свой товар, предприятие должно четко определить цели, которые оно преследует. Цели могут быть краткосрочными (тактическими) и долгосрочными (стратегическими). От выбора целей зависят уровень и структура цен, которые в свою очередь влияют на размер прибыли, получаемой предприятием, структуру производства, издержки.

Определение спроса на продукцию. Спрос на продукцию является одним из основных внешних для предприятия факторов ценообразования. Спрос отражает потребность покупателей в товаре, желание и возможность его приобрести. Подкрепленный бюджетным ограничением потребителей спрос определяет максимально возможную цену, по которой предприятие способно продать свой товар. Спрос - подвижный элемент рынка, на него оказывают влияние такие факторы, как цена товара, его качество, покупательная способность, вкусы и предпочтения потребителей.

Оценивая спрос, предприятие должно обратить внимание:

- на эластичность спроса по цене, которая показывает, на сколько процентов увеличится (уменьшится) спрос при уменьшении (увеличении) цены на данный товар на 1%. С этой точки зрения товары бывают абсолютно неэластичными, единичными, эластичными и неэластичными;

- на перекрестную эластичность, которая показывает, на сколько процентов изменится спрос при изменении цены на другой товар. С этой точки зрения товары бывают взаимозаменяемыми, взаимодополняемыми и нейтральными относительно друг к другу.

Еще один важный момент - оценка экономических и психологических возможностей покупателей платить за товар установленную цену. Некоторые предприятия предлагают покупателям нового товара самим назначить цену и продают товар на рынке по этой цене, что способствует повышению популярности предприятия у потребителей и служит рекламой.

Оценка издержек производства. Эта оценка зависит от того, какой метод ценообразования выбирает предприятие. Но в любом случае величина издержек определяет минимальный уровень цены товара и услуги. Предприятие исчисляет следующие издержки производства:

- постоянные издержки, величина которых не меняется при изменении объема производства (затраты на аренду помещения, амортизацию основного капитала, оплату труда управленческого персонала, отчисления на социальное страхование);

- переменные издержки, величина которых зависит от объема производства (затраты на сырье, материалы, топливо, оплату труда производственного персонала и пр.);

- валовые (суммарные) издержки - издержки на партию продукции;

- средние валовые издержки в расчете на единицу произведенной продукции, которые складываются из средних переменных и постоянных издержек производства;

- предельные издержки - прирост издержек при увеличении производства продукции на единицу.

Часто предприятия стремятся выбрать такой уровень цен, который даст максимальный объем прибыли, покрывая все издержки производства и реализации продукции.

Анализ цен и качества товаров конкурентов. Цена и качество товара являются основными экономическими параметрами его конкурентоспособности. Сравнение своего товара с товарами- аналогами, производимыми конкурентами, помогает предприятию выбрать политику и стратегию ценообразования, предвидеть возможную реакцию потребителей на изменения цен, определить свою роль с точки зрения возможности влияния на процесс ценообразования на данном рынке.

В любом случае предприятие должно знать, что наиболее конкурентоспособен товар, цена потребления которого (все затраты, которые несет потребитель после приобретения товара) ниже, а не товар, у которого ниже продажная цена. Это связано с тем, что для многих товаров (автомобили, в том числе грузовые, самолеты, компьютеры и пр.) цена продажи может составлять 10-20% цены потребления.

На данном этапе предполагается закупка товаров конкурентов, анализ прейскурантов цен, опрос мнения покупателей.

Выбор метода ценообразования и расчет исходной цены товара. В связи с тем, что существует большое количество методов ценообразования, предприятие должно выбрать такой метод, который наиболее полно отражал бы специфику данного товара и рынка.

В процессе установления первоначальной цены на товар предприятие может также определить верхний и нижний предел (порог) цены, а также возможные пределы и условия снижения цены.

Например, могут быть определены возможности снижения цены на стадии насыщения рынка товаром или ухода товара с рынка в случае соответствующих действий конкурентов, изменения уровня спроса, экономической конъюнктуры и т. д.

Однако основным методом снижения цены является сокращение издержек производства. Особенно важно инициативное снижение цены в случае недогрузки производственных мощностей, угрозы сокращения доли рынка при агрессивной ценовой политике конкурентов, желании добиться доминирующего положения на рынке, затоваривании складов и пр.

Установление окончательной цены. На этом этапе происходит уточнение всех параметров ценообразования. Помимо издержек предприятие должно учитывать влияние политики конкурентов, возможную реакцию потребителей, государства, посредников, участников каналов товародвижения на товар, а также застраховать цену от возможных рисков. Требуется привести цену в соответствие с едиными условиями и сроками поставки, формами и валютой оплаты товара.

Для установления окончательной цены товара предприятие может использовать разные подходы:

- Определение соотношения цен товаров и модификации этих товаров (установление цен в рамках товарного ассортимента). При формировании ценовой ступени каждого уровня выпускаемого товарного ассортимента принимаются во внимание различия в себестоимости, оценке данных товаров потребителями, а также цены конкурентов и другие факторы. При большом разрыве в ценах двух идентичных товаров потребитель приобретает более совершенный товар, а при несущественном ценовом различии -- менее совершенный.

- Определение ценовых линий, связанных с продажей товаров в диапазоне цен, где каждая цена отражает фиксированный уровень качества различных моделей товара одного и того же вида. Обычно диапазон цен определяется как низкий, высокий и средний. Основная задача продавца состоит в том, чтобы выявить ощущаемые потребителем качественные различия товаров и их моделей, которые могли бы служить основанием для различия в ценах.

- Установление ограниченного числа конкретных цен, которые должны быть четкими и не слишком близкими одна к другой, с тем чтобы потребители могли увидеть качественные различия между моделями. Цены в верхнем диапазоне должны быть достаточно разделены, поскольку потребительский спрос становится здесь менее эластичным. С целью сохранения четких различий между товарными группами необходимо поддерживать соотношения цен при росте издержек производства. Ценовые линии создают преимущества не только для потребителей, но и для участников каналов товародвижения, поскольку предлагаются варианты для выбора.

- Определение цен на дополнительные и вспомогательные товары, а также ценового соотношения всей гаммы связанных между собой товарных групп, видов товаров и их модификаций. При этом придается большое значение отбору товаров, которые будут сопутствующими, дополнительными и цены на которые будут устанавливаться отдельно, а также товаров, которыми будут комплектоваться основные товары, их цены будут входить в цену основных товаров.

- Установление цен на обязательные аксессуары, дополняющие основные товары. Такими аксессуарами могут быть, например, запчасти, батарейки, обязательные инструменты. В результате образуется сложная сетка цен со строго увязанным их соотношением по всей ассортиментной гамме выпускаемых изделий, причем качество составления этой сетки во многом будет определять успех работы предприятия на рынке. В целях снижения цен на основную продукцию и повышения эффективности работы предприятия устанавливаются также цены на побочные продукты и отходы производства.

- Формирование структуры цены, т. е. единицы ее измерения. Определяется, по какому принципу и за что назначается цена. Цель - повышение эффективности всего процесса ценообразования. Например, назначать цену за аренду автомобиля можно, отталкиваясь от показателей: за 1 км пробега, один день проката. Можно устанавливать цену за весовую единицу исходя из содержания основного вещества в товаре (железо в железной руде) или с учетом содержания посторонних или нежелательных примесей (сера в нефти) и т. д.

- исчисление всевозможных вариантов скидок и надбавок или снижение и повышение первоначальной цены товара в зависимости от определенных положительных или отрицательных условий покупки для продавца. Скидки используются, чтобы реагировать на более низкие цены конкурентов, сократить слишком большие запасы, освободиться от поврежденной, дефектной продукции, ликвидировать остатки товара, привлечь большое число потребителей, стимулировать потребление товара и т. д.

Современная практика ценообразования как иностранных, так и отечественных предприятий использует два метода формирования цен:

- расчетный;

- рыночный.

Расчетные методы в свою очередь также можно объединить в две группы:

- затратные;

- параметрические.

Затратные методы ценообразования - самые распространенные. Популярность этой группы методов объясняется, во-первых, тем, что российская экономика долгое время находилась в условиях планового административного регулирования, когда не учитывался такой важный аспект ценообразования, как спрос, а во-вторых, тем, что в основе затратных методов лежит калькулирование издержек производства и сбыта продукции, следовательно, цена, сформированная затратными методами, имеет обоснование, которое трудно оспаривать. Но именно эта обоснованность составляет один из самых существенных недостатков затратного подхода, поскольку лишает процесс ценообразования и сами цены необходимой мобильности, т. е. не позволяет мгновенно реагировать на изменения конъюнктуры рынка. Затратное ценообразование широко применяется на олигополистических рынках. Оно дает возможность олигополистам использовать одинаковую структуру издержек, одинаковые способы их исчисления, прибавляя один и тот же процент прибыли. Олигополисты могут поддерживать одинаковый уровень цен на рынке, одновременно меняя методику их исчисления, что позволяет им избежать обвинения в сговоре. Кроме того, часто предприятие имеет больше информации о своих издержках (внутренняя отчетность предприятия), чем информации о спросе (сведения, поступающие из внешней среды предприятия).

Сфера применения затратных методов весьма ограничена - они могут служить только для определения начальной, базовой цены товара и обоснования факта выхода товара на рынок или организации его выпуска на предприятии. Для установления окончательной цены на товар нужно принимать во внимание факторы изменяющейся конъюнктуры рынка.

Существует несколько затратных методов, определяющих цену по принципу “издержки плюс прибыль”:

- метод полных издержек;

- метод прямых затрат;

- метод нормативных издержек;

- метод, ориентированный на получение целевой прибыли;

- метод рентабельности (доходности) инвестиций;

- метод структурной аналогии;

- агрегатный метод.

Метод полных издержек. Этот метод основан на определении полной себестоимости, включающей как переменные, так и постоянные издержки. В соответствии с этим методом цена устанавливается прибавлением к валовым издержкам на единицу определенной продукции надбавки, соответствующей обычной для данной отрасли норме прибыли.

![]()

где Ц пи - цена, рассчитанная по методу полных издержек;

ВИ - валовые издержки;

НП - норма прибыли на единицу продукции.

Если за основу берется производственная себестоимость, то надбавка должна покрывать затраты на реализацию продукции и обеспечивать прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины.

Главными достоинствами метода являются максимальная полнота включения издержек в цену продукции и простота определения цены.

Однако метод полных издержек имеет два больших недостатка:

- 1) при установлении цен не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом;

- 2) любой метод отнесения на себестоимость товара постоянных накладных расходов (расходов по управлению предприятием, а не для производства данного товара) является условным. Постоянные издержки могут относиться на себестоимость пропорционально переменным издержкам, пропорционально затратам сырья, труда и т. п. Применение разных подходов приводит к получению неодинаковой величины себестоимости и, следовательно, к разной цене.

Тем не менее этот метод наиболее распространен в практической работе и применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары (работы, услуги), не имеющие аналогов в мире. Наиболее эффективен он при расчете цен на товары пониженной конкурентоспособности.

Кроме того, применение этого метода всеми предприятиями отрасли обеспечивает примерно одинаковый уровень цен, что уменьшает ценовую конкуренцию по сравнению с отраслями, в которых цены определяются непосредственно спросом.

Данный метод наиболее корректен по отношению и к продавцам, и к покупателям, так как соблюдаются интересы обеих сторон.

Метод прямых (или предельных) затрат базируется на установлении цены путем добавления к переменным затратам определенной надбавки - прибыли. При этом постоянные расходы как расходы предприятия в целом не распределяются по отдельным товарам, а погашаются из разницы между суммой реализации и переменными затратами на производство продукции. Эта разница получила название “добавленной”, или “маржинальной”, прибыли. При правильном подходе переменные (прямые) издержки должны явиться тем пределом, ниже которого ни один производитель не будет оценивать свою продукцию. В любом случае истинная функция издержек заключается в установлении нижнего предела для первоначальной цены на товар, в то время как ценность этого товара для потребителя определяет высший предел цены на него.

Продажа товара по цене, рассчитанной по такому методу, эффективна на стадии насыщения, когда нет роста продаж и предприятие хочет сохранить объем сбыта на определенном уровне.

Метод нормативных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонения фактических затрат от нормативных. Цену по этому методу можно рассчитать по формуле

где Ц ни - цена, рассчитанная по методу нормативных издержек;

НЖ - нормативные издержки единицы продукции по i-й статье затрат;

О - отклонение фактических затрат от нормативных.

Достоинство метода нормативных издержек состоит в возможности управлять издержками по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль. Метод обеспечивает непрерывное сопоставление затрат и финансовых результатов вне зависимости от изменений эффективности производства, отклонений в загрузке производственных мощностей.

Этот метод имеет большой потенциал с точки зрения ценообразования. Цены, определенные на базе прогрессивных или идеальных стандартов (норм), с одной стороны, ориентируют фирмы на снижение издержек, дают возможность определить, что именно необходимо для этого сделать; с другой -- такие цены вероятнее всего будут конкурентоспособны на рынке, поскольку отражают не только индивидуальные особенности фирмы, но и приемлемый уровень эффективности производства.

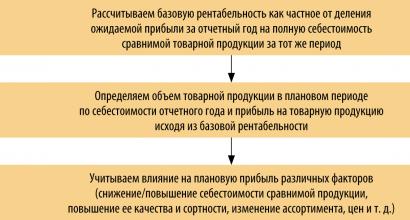

Метод, ориентированный на получение целевой прибыли базируется на том, что предприятие стремится установить цену на свой товар на таком уровне, который обеспечивал бы получение желаемого объема прибыли. Для того чтобы узнать необходимый объем прибыли, предприятие должно найти оптимальное количество товара, которое оно будет производить. Для этого следует рассмотреть разные варианты цены на продукцию, сопоставить их с объемами производства и возможной прибылью и выбрать оптимальный вариант. Первый шаг при определении цены данным методом - расчет точки безубыточности.

Точка безубыточности - это такой объем производства и реализации продукции, при котором предприятие не получает прибыль, но и не несет убытка. Точка безубыточности определяется как точка пересечения кривой общей выручки и кривой общих затрат. В точке безубыточности объем прибыли равен нулю.

Определение цены данным методом проходит в несколько этапов.

На первом этапе рассчитывается точка безубыточности в натуральном и стоимостном выражении.

Точка безубыточности в стоимостном выражении определяется по формуле

где Т БД - точка безубыточности (объем продаж) в стоимостном выражении, руб.;

Z n0 cT - постоянные издержки производства всего объема продукции, руб./шт.;

Z nep - средние переменные издержки, руб./шт.

Точка безубыточности в натуральном выражении определяется по формуле

где Т БН - точка безубыточности в натуральном выражении.

На втором этапе рассчитывается цена единицы продукции. Оптовая цена предприятия за единицу продукции (Ц оптпред) при заданном объеме продаж и целевой прибыли определяется по формуле

где У пл - заданный объем продаж, шт.;

П ц - целевая прибыль предприятия за определенный промежуток времени, руб./шт.

Объем производства продукции (У пл) при заданном объеме прибыли (П ц) рассчитывается по формуле

Основным недостатком метода определения цены на основе анализа безубыточности является то, что не учитывается взаимосвязь цены товара и фактического спроса.

Метод рентабельности (доходности) инвестиций - единственный метод, учитывающий платность финансовых ресурсов. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения. Устанавливаемая надбавка к издержкам производства включает процент дохода на инвестированный капитал.

![]()

где Ц ри - цена, рассчитанная по методу целевой прибыли;

ВИ - валовые издержки единицы продукции;

К - инвестиционный капитал;

со - процент дохода;

V - объем реализации продукции в натуральном выражении.

Данный метод применяется на предприятиях с разнообразным ассортиментом изделий, каждое из которых требует своих переменных затрат. Используется как для традиционных товаров с установившейся ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Метод структурной аналогии. Суть данного метода заключается в том, что при установлении цены нового товара определяют структурную формулу цены по его аналогу. Для этого используют фактические или статистические данные о доле основных элементов в цене или себестоимости аналогичного товара. Если возможно точно определить для нового товара один из элементов цены, например материальные затраты, нормы расхода и т. п., то, перенося структуру аналога на новый товар, можно рассчитать ориентировочную цену.

Используя данный метод для расчета цен по однотипной продукции на основе статистического материала, определяется структура ее себестоимости (чаще определяется удельный вес материалов и заработной платы в общей себестоимости изделия). Зная абсолютную величину соответствующих затрат по новому изделию, рассчитывают его себестоимость:

где С м - материальные затраты на единицу нового изделия;

А м - удельный вес материальных затрат в себестоимости по аналогичной группе изделий.

Данные о структуре затрат и цен могут использоваться при установлении скользящих цен на сложное оборудование производственного назначения, которое требует длительного изготовления.

Зависимость конечной цены от изменения цен материалов и ставок заработной платы можно представить в виде следующей формулы скольжения:

где Ц 1 - цена продукции в период скольжения;

Ц 0 - базисная цена продукции;

А - доля в цене материальных затрат;

а () - базисная цена материалов;

а 1 -- цена материалов в период скольжения;

В - доля в цене заработной платы;

Ь х - ставка заработной платы в период скольжения;

Ь 0 - базисная ставка заработной платы;

С - доля в цене других элементов затрат.

Агрегатный метод применяют при определении уровня цен на промышленные агрегаты и на любые товары народного потребления, состоящие из разных сочетаний отдельных предметов, узлов или комплектующих изделий, цены и себестоимость которых известны, например, сервизы. Метод заключается в суммировании себестоимости или цен отдельных конструктивных частей или узлов изделия с добавлением стоимости оригинальных узлов или деталей.

Цену рассчитывают по формуле

где Ц а - цена, рассчитанная по агрегатному методу;

Ц р - цена конструктивных элементов или отдельных предметов;

п -- количество элементов.

В отечественной практике затратные методы применяются при установлении цен:

- на принципиально новую продукцию, когда ее невозможно сопоставить с выпускаемой продукцией и недостаточно известна величина спроса;

- продукцию, производимую по разовым заказам с индивидуальными особенностями производства (строительные, проектные работы, опытные образцы);

- товары и услуги, спрос на которые ограничен платежеспособностью населения (ремонтные услуги, продукты первой необходимости).

Основными недостатками рассмотренных методов расчета уровня цен являются то, что они отражают в основном различия в издержках и слабо увязаны с потребительскими свойствами, качеством и эффективностью использования даже взаимозаменяемой продукции.

Параметрические методы ценообразования основаны на учете параметров изделия, при помощи которых определяется эффект применения (использования) данного товара.

Основу параметрических методов обоснования затрат и цен составляют количественные зависимости между затратами или ценами и основными потребительскими свойствами продукции, входящей в параметрический ряд.

Параметрический ряд - это группа продукции, которая однородна по конструкции и технологии изготовления, имеет одинаковое или сходное функциональное назначение и различается между собой количественным уровнем потребительских свойств.

Параметрические методы ценообразования служат для сопоставления различных потребительских стоимостей, ориентируют покупателей на приобретение товаров с нужными потребительскими свойствами, т. е. такие цены отражают уже качественную сторону процесса производства. Эти методы позволяют объективнее определять соотношение цен на взаимно заменяемую и аналогичную продукцию, а также достаточно надежно рассчитать цены на новые товары в пределах имеющегося ряда однородных изделий.

Основоположником параметрического ценообразования в России является русский математик, механик и кораблестроитель А. Н. Крылов. Еще в 1907 г. он предложил для ряда проектов боевых кораблей вычислять среднее значение основных параметров, характеризующих их качество, и рассматривать “средний корабль” (и в настоящее время в практике мирового судостроения и международной торговле судами принят термин “стандартное судно”).

Выявленные количественные зависимости между ценами и основными качественными параметрами используются для определения того, насколько уровень цены нового изделия, исчисленный на базе издержек производства, вписывается в систему цен внутреннего рынка, которые отражают качественные различия между изделиями.

Параметрические методы используются при определении цен в мировой торговле, где конкурентоспособность продукции, ее качество являются важнейшим ценообразующим фактором и где использование дополнительно параметрического подхода позволяет фирмам “вписывать” свои изделия во внешний рынок.

Эти методы являются также средством прогноза затрат и цен.

Таким образом, параметрические методы могут использоваться:

- для обоснования цены на новую модификацию, которая включается в параметрический ряд производимых фирмой товаров;

- обоснования поправок к ценам с учетом цен и качества товаров конкурентов.

К параметрическим методам ценообразования относятся:

- балловый метод;

- метод удельных показателей;

- метод регрессионного анализа.

Балловый метод основан на использовании экспертных оценок значимости технико-экономических и потребительских параметров изделий, входящих в конкретную группу продукции (товаров).

На основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное число баллов, суммирование которых дает интегральную оценку технико-экономического уровня изделия.

Определение цен балловым методом осуществляется в несколько этапов:

- 1. Выбирают технико-экономические и потребительские параметры группы изделий.

- 2. Определяют число баллов по каждому выбранному варианту.

- 3. Определяют стоимостную оценку одного балла.

- 4. Устанавливают цену изделия по формуле

где Ц н - цена нового изделия;

п - количество оцениваемых параметров;

B Hi - балловая оценка i-ro параметра нового изделия;

У. -- удельный вес i-ro параметра изделия (оценивается экспертами по базовому изделию);

СО - стоимостная оценка одного балла.

Стоимостную оценку одного балла определяют по формуле

где Ц б - цена базового изделия-эталона;

B 6i - балловая оценка i-ro параметра базового изделия- эталона.

Условия, которые необходимо соблюдать при использовании баллового метода, следующие:

- изделия, на которые устанавливаются цены, должны предназначаться для удовлетворения одинаковых потребностей;

- изделия, составляющие определенную группу, должны иметь однородный технологический процесс изготовления;

- все изделия должны быть сопоставимы по технико-экономическим и потребительским параметрам.

Несмотря на то что данный метод допускает субъективизм при экспертном выборе базы сопоставления (набор параметров) и оценки уровня качества изделий (уровней параметров), его целесообразно применять при формировании цен на продовольственные товары, оцениваемые по органолептическим свойствам.

Метод удельных показателей используется для обоснования уровня и соотношения цен изделий, полезный эффект которых достаточно полно характеризуется одним параметром. Удельные показатели отражают цену единицы основного техникоэкономического параметра. Такими параметрами являются: производительность, емкость, содержание полезных компонентов и др.

Удельные показатели - частное от деления себестоимости или цены на значение основного качественного параметра по каждому изделию данного параметрического ряда.

Общий вид формулы, по которой определяется цена на новое изделие, может иметь вид

![]()

где П г -- количественное значение главного параметра нового изделия;

Ц уд - цена единицы основного параметра;

Д - доплаты, отражающие изменение других потребительских свойств нового изделия;

К т0 рм - коэффициент торможения, понижающий коэффициент, используемый фирмой для того, чтобы, отталкиваясь от “цены безразличия”, сделать приобретение своего товара более выгодным для покупателей, чем товара конкурентов. Коэффициент составляет 0,5-0,8 для серийных промышленных изделий.

Метод регрессионного анализа используется для расчета цен на продукцию, характеризующуюся комплексом техникоэкономических и потребительских параметров. Основное назначение данного метода - определение зависимости изменения цены продукции от изменения технико-экономических параметров продукции.

Для расчета цены применяется формула

![]()

где Х р Х 2 ,... Х п - параметры изделия;

п -- количество параметров i -го изделия.

В состав отобранных параметров должны входить те, которые значатся в стандартах и технических условиях. Совокупность отобранных параметров должна достаточно полно характеризовать конструктивные, технологические и эксплуатационные свойства изделий.

Основным недостатком использования данных методов является то, что они учитывают не все потребительские свойства изделий и полностью игнорируют спрос и предложение. Если цены на уже включенные в параметрический ряд изделия были получены таким же методом, то использовать данный способ нельзя, так как нарушается одно из условий применения регрессионного анализа, - условие независимости наблюдений.

Тем не менее данный метод можно применять для прогнозной цены.

Рыночные методы установления цены на товар. В отличие от затратных методов ценообразования, в основу которых положены издержки производства продукции, служащие базой для определения цены, основа рыночных методов ценообразования - спрос.

Считается, что потребители определяют ценность товара, его полезность по совокупности свойств, которыми обладает товар, представляемый на рынке. Потребитель сравнивает товар данного предприятия с товарами конкурентов по таким критериям, как цена, качество, внешний вид, доступность, упаковка, возможность послепродажного обслуживания, уровень сервиса. Поэтому при ценообразовании очень важно понимать психологию потребителя, его восприятие товара. В результате проблема издержек производителя отходит на второй план.

Ориентируясь на спрос как на основу формирования цены на товар, предприятие неизбежно сталкивается с проблемой измерения и прогнозирования спроса. Следующим шагом является определение чувствительности потребителя к ценам, изменение объемов спроса в зависимости от изменения цен, т. е. эластичность спроса.

Практически все предприятия, формируя цену на свою продукцию, вынуждены учитывать в ней фактор спроса, так как, если цена превышает уровень, на который согласны потребители, товар просто не будет продан.

Использование рыночных методов предполагает большую работу по изучению рынка, спроса, его эластичности, в связи с чем фирма должна иметь финансовые возможности и специалистов для дорогостоящих исследований.

При изучении потенциального спроса проводят исследования для выявления:

- представления о цене и “вилке приемлемости цен” для большинства покупателей;

- реакции на изменение цен (эластичность) с помощью вопросов о возможности покупки по разным ценам;

- возможности и необходимости дифференцирования цен в соответствии с затратами на покупку, платежеспособными, демографическими, психологическими и другими особенностями покупателей.

Недостаток этих методов состоит в том, что информация искажена из-за отсутствия момента покупки как факта.

Могут также проводиться пробные продажи. В этом случае после определения приемлемого диапазона цены ее варьируют на основе наблюдения за реакцией потребителей для оптимизации сочетания “выручка-объем продаж”.

Аукционные цены на уникальные или престижные товары являются также примером цен, ориентированных на спрос.

К рыночным методам ценообразования относятся:

- метод максимизации продаж с учетом эластичности спроса;

- метод “ориентация на конкурентов”;

- метод установления тендерной цены;

- аукционный метод;

- метод, ориентированный на определение ценности товара для покупателя;

- методы “психологического” ценообразования.

Метод максимизации продаж с учетом эластичности спроса основан на использовании динамики цены с целью повышения продаж. В случае применения этого метода при эластичном спросе в качестве рычага стимулирования сбыта используется снижение цены, а при неэластичном спросе - повышение цены.

Метод следования за лидером (“ориентация на конкурентов ”). Если на рынке присутствует явный лидер, то остальные следуют за ним. Причем ценовое лидерство может быть доминирующим, когда в отрасли есть фирма, обладающая низкими затратами, а значит, явными ценовыми преимуществами перед другими. А может быть и барометрическое лидерство, когда ценовые изменения фирмы поддерживаются другими производителями, признающими способность лидера устанавливать цены в полном соответствии с изменяющимися рыночными условиями.

При данном методе производитель руководствуется ценами конкурента, а учет собственных издержек и спроса играет здесь подчиненную роль. Производитель устанавливает цену на товар чуть выше или чуть ниже, чем у ближайшего конкурента. Это возможно лишь на рынке с однородной продукцией. Опираясь на этот метод, фирма избавляется от риска, связанного с установлением собственной цены в смысле ее принятия рынком. Кроме того, в условиях сильной конкуренции фирма имеет небольшие шансы влиять на цены рынка. В то же время в условиях чистой олигополии предприятие имеет практическую возможность удерживать свою цену в течение длительного периода.

При выборе метода ценообразования необходимо учитывать конкурентные преимущества предприятия. Как уже указывалось ранее, выигрышным поведением для предприятия является активное ценообразование. Большое внимание необходимо уделять таким конкурентным преимуществам, как лидерство по издержкам и дифференциация продукции. Лидерство по издержкам позволяет производителю устанавливать более низкую по сравнению с конкурентами цену на свой продукт и тем не менее получать прибыль.

Добиться этого возможно путем экономии:

- на ассортименте выпускаемой продукции за счет включения в “портфель” фирмы товаров, имеющих общий набор затрат: чем больше издержек, которые являются общими для товаров, тем значительнее синергия, получаемая от расширения “портфеля”;

- за счет масштаба производства: существует тенденция к снижению величины затрат по мере роста объемов производства;

- за счет накопленного опыта, связанного с обучением в процессе деятельности: чем больше компания производит, тем больше она узнает о том, как сделать производство эффективным.

Дифференциация продукта имеет место, когда фирма производит продукт, отличающийся от продуктов конкурентов какими- либо привлекательными с точки зрения покупателей особенностями. В результате фирма получает право повысить цену в зависимости от наличия таких отличительных особенностей, причем ценовая надбавка должна превышать расходы, понесенные в связи с приданием продукту отличительных черт. Уникальными могут быть как потребительские свойства самого продукта, так и послепродажный сервис.

Многие продукты продаются по установившимся стандартным ценам, в то время как их качество превышает ожидания потребителей. В этом случае основная конкуренция разворачивается вокруг функциональности продуктов, продаваемых по одной стандартной цене. Такая ситуация характеризуется как гибкая конкуренция. Преимущество получает компания, способная обеспечить наилучшие потребительские свойства продукта при данной стандартной цене. Наиболее важный фактор гибкой конкуренции - способность компании быстро внедрять инновации.

В действительности цены различных компаний, производящих аналогичную продукцию, могут существенно различаться. Существует несколько причин, объясняющих такие расхождения. Одна из них - различные технологии производства. Производственные мощности некоторых компаний лучше приспособлены для выполнения определенного заказа, в результате чего компании получают выигрыш по издержкам. Другой причиной может быть степень загрузки заказами на момент установления цены. Фирмы, загруженные не полностью, могут устанавливать умеренные цены, рассчитывая получить дополнительные заказы.

Еще одна причина значительных расхождений в ценах -- разные методы учета издержек и определения цены. Многие компании применяют оценочные методы, которые не отражают реального уровня их издержек. Традиционные методы учета издержек в ряде случаев искажают реальное положение и могут вызвать серьезные проблемы, если на их основе устанавливаются цены. В крупносерийном производстве и при изготовлении относительно простых продуктов традиционные методы учета затрат приводят к их занижению, в то время как на мелкосерийные и технически сложные изделия издержки оказываются завышенными. Таким образом, компании не имеют представления о реальной рентабельности тех или иных продуктов или продаж.

Следовательно, любая компания, внедрившая более точные методы учета затрат, например по видам деятельности, получит конкурентное преимущество.

Если компания не стала лидером по издержкам, она должна знать свои реальные издержки, чтобы вести ценовую конкуренцию.

Применение методов, ориентированных на спрос и конкуренцию, дадут близкие результаты, если предприятие выходит на рынок с уже имеющимся на нем товаром при отсутствии ценового сговора конкурентов (цена реализации товара соответствует цене спроса, а не навязана рынку).

Метод установления тендерной цены используется в тех случаях, когда несколько компаний ведут серьезную конкуренцию за получение определенного контракта. Конкуренты анонимно участвуют в конкурсе предложения (тендере). Тендер представляет собой письменное заявление цены фирмой, которое часто подается в запечатанном конверте и вскрывается тендерной комиссией в момент проведения торгов. При назначении своей цены заявитель исходит прежде всего из цен, которые, по его мнению, будут предложены конкурентами. Выигрывает тот, чья цена предложения обеспечивает продавцу, который объявил тендер, максимальную прибыль. В странах с развитой рыночной экономикой данный метод определения цен используется при размещении государственных заказов и подрядов.

Так как конкурентное предложение цены наиболее часто используется для больших проектов, выигрыш или потеря могут иметь исключительное влияние на финансовое положение компании, даже на ее выживание в рыночных условиях.

В подобных ситуациях предложения цены каждый аспект ценообразования - издержки, чувствительность цены и конкуренция - остаются неопределенными. Неофициальные оценки не обеспечивают компаниям, участвующим в тендере, адекватного решения для разработки стратегии ценообразования, что делает его в ситуациях конкурентного предложения цены особенно рискованным. Поэтому компании предпочитают использовать количественные методики, чтобы увеличить вероятность получения заказа.

Количественный анализ не приносит новых данных для решения проблемы конкурентных заявок, но помогает проверять смысл имеющейся информации, учиться на прошлом опыте.

Фирма составляет список возможных ценовых заявок и рассчитывает возможный доход, связанный с каждой из предложенных цен.

Экономическое обоснование заявки на участие в торгах связано с выбором той предлагаемой фирмой цены, при которой она может достичь максимальной величины выигрыша.

Для обоснованности такого рода расчетов принципиально важно достоверное определение вероятности победы в торгах при различных уровнях цены. Оценка таких вероятностей может осуществляться различным образом в зависимости от имеющейся информации.

Наиболее фундаментальный подход требует обладания информацией:

- о круге участников аналогичных торгов в прошлом;

- об уровнях цен, предлагавшихся этими участниками;

- об уровнях цен, по которым были заключены контракты с победителями торгов.

Один из важных факторов для расчета вероятности выигрыша - количество участников торгов. Чем больше фирм принимает участие в тендере, тем больше следует снижать цену, чтобы выиграть торги.