Një shembull i një ngjarje për të përmirësuar përfitimin e një ndërmarrje. Mënyrat për të rritur përfitimin e një organizate ndërtimi. Bilanci i Përmbledhur

Stabiliteti financiar është pasojë e shfaqjes së faktorëve të ndryshëm, sistematizimi i të cilëve është i nevojshëm për marrjen e vendimeve racionale të menaxhimit. Sipas ndikimit të subjektit drejtues, të gjithë faktorët mund të ndahen në të jashtëm dhe të brendshëm.

Stabiliteti financiar është i lidhur ngushtë me strukturën e kapitalit dhe shumë studiues e reduktojnë thelbin e tij vetëm në këtë. Një pjesë tjetër e studiuesve e konsideron strukturën e burimeve të mbulimit të aseteve si thelbin e stabilitetit financiar të një organizate. Për të kombinuar qasjet ekzistuese për përcaktimin e thelbit, ne propozuam që këto koncepte të konsiderohen me kusht, përkatësisht, si aspekte të jashtme dhe të brendshme të thelbit të stabilitetit financiar, pasi karakteristika e parë pasqyron se sa e pavarur (ose e varur) është ndërmarrja nga kreditorët e jashtëm. dhe e dyta - organizimi i financave të organizatës, duke rritur ose forcuar stabilitetin e saj financiar nga brenda.

Le të përcaktojmë mënyrat e mëposhtme për të optimizuar gjendjen financiare të GeoStroyProekt LLP - optimizimi i rezultateve operative (kompania duhet të fitojë më shumë fitime) dhe menaxhim racional të rezultateve operative.

Baza për një pozicion të qëndrueshëm financiar të një organizate për një periudhë të gjatë kohore është fitimi i marrë. Kur optimizoni gjendjen financiare të GeoStroyProekt LLP, është e nevojshme të përpiqeni, para së gjithash, të siguroni përfitimin e aktivitetit.

Meqenëse fitimi i GeoStroyProekt LLP është i vogël dhe rezervat për optimizimin e kapitalit qarkullues janë pothuajse të shteruara, kompania duhet t'i kushtojë vëmendje të veçantë kostove. Në kushtet e rënies së vëllimeve të shitjeve, ndonjëherë është e këshillueshme që të transferoni një pjesë të operacioneve teknologjike, duke reduktuar një pjesë të aseteve tuaja të prodhimit.

Analiza ekonomike e stabilitetit financiar si funksion menaxhimi na lejon të përcaktojmë tendencat e zhvillimit dhe është baza për planifikimin dhe formulimin e një strategjie financiare. Gjithashtu ju lejon të identifikoni dhe matni ndikimin e faktorëve në gjendjen financiare të organizatës. Rezultatet e analizës janë të rëndësishme në justifikimin e vendimeve optimale të menaxhimit për rregullimin e proceseve të prodhimit dhe rritjen e stabilitetit financiar.

Siç tregoi analiza, pavarësisht se organizata operon me fitim në vitin 2014, likuiditeti i aktiveve të saj është mjaft i ulët. Vështirësitë financiare në GeoStroyProekt LLP lindin për shkak të menaxhimit joracional të kapitalit qarkullues.

Menaxhimi i kapitalit qarkullues përfshin furnizimin material dhe teknik, shitjet, vendosjen dhe kontrollin e kushteve të marrëveshjeve të ndërsjella me blerësit dhe furnitorët.

Nëse marrim parasysh furnizimet materiale dhe teknike, atëherë bazuar në rezultatet e analizës së strukturës së bilancit, u konstatua se sasia e rezervave në GeoStroyProekt LLP në vitin 2014 u rrit ndjeshëm dhe arriti në 6,693,008 mijë tenge në fund të vitit 2014. Kompania GeoStroyProekt LLP ka nevojë për një ulje të inventarit pa dëmtuar aktivitetet ekonomike të organizatës. Për të rritur likuiditetin e aktiveve, menaxhmenti i GeoStroyProekt LLP duhet të bëjë inventarin e inventarëve dhe të heqë qafe aktivet jolikuide, dhe gjithashtu është e nevojshme të shesë një pjesë të inventarëve, të cilat devijojnë fonde të konsiderueshme nga qarkullimi.

Sigurisht, është shumë e vështirë të përcaktohet niveli ideal i inventarit që pajton minimizimin e kostove të ruajtjes me reduktimin e probabilitetit të një "hendeku të inventarit" në një vlerë të parëndësishme. Por menaxhmenti i organizatës GeoStroyProekt LLP duhet të zhvillojë një politikë të arsyeshme për blerjen e inventarëve, e cila do të lejonte optimizimin e vëllimit të inventarit, duke eliminuar blerjet e konceptuara keq për përdorim në të ardhmen.

Për të optimizuar llogaritë e arkëtueshme, kompania GeoStroyProekt LLP mund të aplikojë masa të ndryshme:

të kryejë transaksione faktoring me bankën;

transferimi i të drejtave sipas një marrëveshje transferimi;

të kryejë procedurën për monitorimin e faturave të lëshuara;

nëse është e mundur, përqendrohuni në rritjen e numrit të porosive për të ulur shkallën e rrezikut të mospagesës, e cila është e rëndësishme kur ekziston një klient monopol;

kontrollin e statusit të shlyerjeve për borxhet e prapambetura;

identifikimi i menjëhershëm i llojeve të papranueshme të të arkëtueshmeve, të cilat, para së gjithash, përfshijnë borxhet e vonuara nga klientët për më shumë se tre muaj.

E gjithë kjo kontribuon në faktin se llogaritë e arkëtueshme zvogëlohen dhe fondet merren në kohë.

Në vitin 2014, faktori kryesor negativ në pozicionin financiar të GeoStroyProekt LLP është tendenca e rritjes së lehtë të likuiditetit absolut. Arsyeja për këtë është shuma e konsiderueshme e llogarive të pagueshme, të cilat organizata nuk është në gjendje t'i mbulojë me fondet e veta. Një rritje në llogaritë e pagueshme, siç u përmend më herët, çon në një ulje të likuiditetit të bilancit.

Për të rritur likuiditetin e aktiveve rrjedhëse, kompania "GeoStroyProekt" LLP duhet të rrisë sasinë e fondeve të organizatës, pasi kërkohet një rezervë optimale e parave, e cila do të sigurojë procesin e vetëfinancimit të organizatës, në rast se arkëtimet aktuale të fondeve të klientëve janë vonuar Duke analizuar lëvizjen e flukseve monetare mund të vërehet se organizata GeoStroyProekt LLP merr pjesën më të madhe të arkëtimeve të saj në para nga aktivitetet aktuale, kjo është një pikë pozitive sepse vetëm një rritje e mëtejshme e të ardhurave nga shitjet e. mallrat (punët, shërbimet) mund të kenë një ndikim pozitiv në gjendjen financiare të organizatës, si në aspektin investues ashtu edhe financiar, praktikisht nuk ka të ardhura nga aktivitetet.

Rritja e vëllimit të të ardhurave është jashtëzakonisht e nevojshme për organizimin e GeoStroyProekt LLP, pasi flukset monetare të marra aktualisht nga aktivitetet kryesore mund të mbulojnë vetëm ato dalje monetare që lidhen me këtë aktivitet.

Prandaj, menaxhmenti i GeoStroyProekt LLP duhet të organizojë punën e departamentit të shitjeve në mënyrë që të zgjerojë tregun e shitjeve për shërbimet e tij. Si rezultat i rritjes së arkëtimeve të parave të gatshme, organizata GeoStroyProekt LLP do të jetë në gjendje të rrisë përfitimin dhe të rrisë sasinë e parave të gatshme. Rritja e tij në sfondin e rritjes së të ardhurave do të tregojë një zgjerim të vëllimeve të prodhimit. E gjithë kjo do të kontribuojë në një rritje të raporteve të likuiditetit dhe, rrjedhimisht, në një rritje të likuiditetit të aktiveve korente të GeoStroyProekt LLP.

Një komponent i rëndësishëm në përmirësimin e aftësisë paguese të organizatës GeoStroyProekt LLP është struktura e aktiveve të saj. Pas analizimit të organizatës, masat e mëposhtme mund t'i propozohen menaxhmentit.

Rivendosni aftësinë paguese, pasi sipas rezultateve të analizës, ekzistojnë parakushte për këtë. I vetmi mjet i pranueshëm për rivendosjen e aftësisë paguese është rritja e aktiveve afatshkurtra të organizatës përmes rezultateve të aktiviteteve ekonomike.

Në kushtet moderne, struktura e burimeve agregate është faktori që ka një ndikim të drejtpërdrejtë në gjendjen financiare të organizatës.

Mënyra më pak e rrezikshme për të rimbushur burimet e rezervave është rritja e kapitalit (aktive neto) duke rritur fitimet.

Le të hedhim një vështrim më të afërt në burimet e vetë organizatës. Analiza e strukturës së kapitalit tregoi se pjesa kryesore e tij bie mbi kapitalin e emetuar. Financimi nga kapitali në GeoStroyProekt LLP mund të kryhet duke riinvestuar fitimet.

Forma kryesore e rritjes së kapitalit të organizatës duhet të jetë shpërndarja e fitimit neto në fondet rezervë të formuara në përputhje me dokumentet përbërës, dhe ruajtja e fitimeve të mbajtura për qëllime të aktiviteteve kryesore me një kufizim të konsiderueshëm në përdorimin e tij për qëllime joproduktive. .

Kështu, GeoStroyProekt LLP duhet të rrisë fitimet për shkak të rritjes së treguesve të aktivitetit të biznesit dhe përfitimit të prodhimit dhe aktiviteteve ekonomike.

Drejtimi më radikal i rimëkëmbjes financiare për organizimin e GeoStroyProekt LLP është kërkimi i rezervave të brendshme për të rritur përfitimin e prodhimit përmes përdorimit më të plotë të kapacitetit të prodhimit, përmirësimit të cilësisë së produktit dhe shërbimeve të prodhuara, uljes së kostos së tij, përdorimit racional të burime materiale, punë dhe financiare, ulje të shpenzimeve dhe humbjeve joproduktive.

Këto masa ndihmojnë në përshpejtimin e qarkullimit të kapitalit duke reduktuar rezervat e tepërta dhe periudhën e arkëtimit për llogaritë e arkëtueshme të GeoStroyProekt LLP. E gjithë kjo do të rrisë fitimin e GeoStroyProekt LLP, do të marrë kapital dhe do të arrijë një strukturë optimale të bilancit financiar dhe stabilitet financiar.

Faktori më i rëndësishëm në rritjen e stabilitetit financiar të GeoStroyProekt LLP është rimbushja e kapitalit të saj real.

Forma kryesore e rritjes së kapitalit të organizatës GeoStroyProekt LLP është shpërndarja e fitimit neto në fondet rezervë të formuara në përputhje me dokumentet përbërëse, dhe akumulimin e fondeve ose ruajtjen e fitimeve të mbajtura për qëllime të aktiviteteve kryesore me një kufizim të konsiderueshëm në përdorimin e tij. për qëllime joproduktive.

Aktivitetet e propozuara përcaktohen kryesisht nga planifikimi i përmasave të listuara. Analiza e cilësisë së planifikimit (zbatimi i planit) zbret në krahasimin e vlerave të planifikuara dhe aktuale të proporcioneve dhe identifikimin e faktorëve që shkaktuan devijimin e faktit nga plani.

Një problem i rëndësishëm është përcaktimi i shumave dhe normave të kërkuara të akumulimit të kapitalit. Këta tregues mund të përcaktohen, veçanërisht, bazuar në qëllimet për të siguruar nivele minimale normale të raporteve financiare që karakterizojnë stabilitetin financiar dhe aftësinë paguese të organizatës.

Kjo kërkon një rritje të konsiderueshme të fitimit në vetvete. Është e pamundur të arrihet kjo vetëm duke rritur vëllimet e shitjeve. Për ta bërë këtë, është e nevojshme të përmirësohet baza materiale dhe teknike, e cila kërkon investime shtesë dhe organizatës i mungojnë fondet e veta.

Është e mundur marrja e mbështetjes financiare nga qeveria nga buxhetet e niveleve të ndryshme, fondet ekstra-buxhetore sektoriale dhe ndërsektoriale. Sidoqoftë, organizata në një masë më të madhe duhet të kompensojë vetë mungesën e fondeve të veta.

Tërheqja e kredive afatgjata për projekte fitimprurëse që mund të sjellin të ardhura të larta për organizatën është gjithashtu një nga rezervat për rritjen e stabilitetit financiar të GeoStroyProekt LLP.

Gjithashtu, një nga masat për të rritur përfitimin e organizatës GeoStroyProekt LLP është kryerja e ngjarjeve të marketingut dhe zhvillimi i një programi marketingu.

Duke kryer aktivitete marketingu, hulumtimi i opinionit mbizotërues të konsumatorëve do t'i mundësojë kompanisë së ndërtimit të krijojë një pozicion në treg që do t'i siguronte një avantazh konkurrues ndaj konkurrentëve të saj në këtë segment të tregut të synuar.

Gjatë zhvillimit të programeve të marketingut, merren parasysh kushte të ndryshme, gjendja dhe perspektivat për zhvillimin e një organizate ndërtimi në treg, si dhe efekti i lidhjeve të drejtpërdrejta dhe reagime me tregun, nevoja për t'iu përgjigjur shpejt ndryshimeve të vazhdueshme. kushtet mjedisore të organizatës dhe ndikojnë në mënyrë aktive në formimin dhe zgjerimin e kërkesës së tregut.

Zhvillimi i programeve të marketingut për GeoStroyProekt LLP mund të kryhet në sekuencën e mëposhtme:

përcaktohen qëllimet dhe objektivat e organizatës tregtare dhe afati kohor real për arritjen e tyre;

duke analizuar dhe parashikuar kushtet e tregut, vlerësohen tregues realisht të arritshëm për periudhën përkatëse;

treguesit që janë të dëshirueshëm për një organizatë tregtare krahasohen me treguesit që janë më realistë nga pikëpamja e kontabilitetit të kualifikuar të tendencave të zhvillimit në tregje specifike dhe veprimeve të konkurrentëve;

kryhet një analizë e arsyeve kryesore që shkaktuan dallimet e tyre;

Janë zhvilluar dhe analizuar mjetet e politikave të menaxhimit që mund të minimizojnë diferencën që rezulton midis niveleve të dëshiruara dhe atyre aktuale të zhvillimit;

vendoset rendi dhe përparësia e zbatimit të masave më efektive për të arritur rezultatet e dëshiruara;

formulohen qëllimet kryesore të programit, të rregulluara mbi baza reale dhe jepen masa specifike të politikës së menaxhimit, në veçanti masat e marketingut të integruar, d.m.th. i gjithë programi i marketingut është bashkuar.

Efektiviteti i rezultateve nga zbatimi i masave të treguara në Figurën 16 vështirë se mund të mbivlerësohet. Në fund të fundit, çelësi i suksesit të kësaj kompanie ndërtimi, GeoStroyProekt LLP, është studimi i vazhdueshëm i kërkesës së konsumatorëve, sepse fitimi kryesor vjen nga tregtimi i materialeve të ndërtimit dhe ofrimi i shërbimeve të ndërtimit. Materialet e shtrenjta të ndërtimit duhet të përfshihen gjithashtu në demonstrime, pasi materialet e ndërtimit janë pjesë e një dyqani furnizimesh ndërtimi.

Sipas raporteve të menaxherëve të shitjeve të GeoStroyProekt LLP, është e qartë se konkurrentët nuk preferojnë të shesin marka të huaja, por, përkundrazi, kërkojnë marka më pak të njohura të prodhuesve. Janë ato që do të jenë me interes për një blerës me të ardhura mesatare që dëshiron të blejë materiale ndërtimi dhe produkte të modeleve të huaja, por edhe të mos shpenzojë shumë nga buxheti i familjes.

Zbatimi i këtyre masave para fundit të vitit do të sjellë fitime të prekshme në vitin 2014, por në vitin 2013 do të ketë një rritje të flukseve monetare, e cila do të kontribuojë në përmirësimin gradual të treguesve të aktivitetit të biznesit dhe përfitimit të GeoStroyProekt LLP. Në të njëjtën kohë, do të jetë e mundur të zhvillohen sistematikisht qëllimet e vendosura për të forcuar stabilitetin financiar të kompanisë. Niveli i kualifikimeve të tregtarit është i një rëndësie të madhe për organizatën. Efektiviteti i rezultatit përfundimtar do të jetë më i lartë në ato organizata ku ka ndihmë dhe mirëkuptim më të madh të ndërsjellë midis të gjitha divizioneve të organizatës dhe ku grupet e menaxhimit dhe grupet ekzekutive janë të ndara qartë. Një nga problemet kryesore me çdo planifikim në organizatat tona të shitjes është mungesa e marketingut strategjik.

Shumica e ndërmarrjeve vendase e kanë kuptuar nevojën për të përdorur marketingun në një ekonomi tregu. Por në shumicën dërrmuese të rasteve, marketingu përdoret jo si një sistem integral për menaxhimin e aktiviteteve të prodhimit dhe shitjes, por në formën e aktiviteteve individuale të marketingut që synojnë arritjen e qëllimeve specifike. Kjo për shkak të mungesës së specialistëve në këtë fushë, mungesës së fondeve dhe mungesës së përvojës.

Prandaj, për organizimin e GeoStroyProekt LLP, çështja e përcaktimit të efektivitetit të aktiviteteve të marketingut në kushtet e pasigurisë dhe një mjedisi të jashtëm shumë të ndryshueshëm është i rëndësishëm.

Kështu, masat e konsideruara, të cilat menaxhmenti i GeoStroyProekt LLP mund t'i zbatojë në praktikë, do të ndihmojnë në rritjen e stabilitetit financiar të organizatës në treg dhe do të çojnë në një përmirësim të strukturës së aktiveve rrjedhëse dhe në rritjen e likuiditetit dhe aftësisë paguese.

Në të ardhmen, GeoStroyProekt LLP duhet t'i përgjigjet menjëherë kushteve të tregut, duke ndryshuar cilësinë e shërbimeve të ofruara dhe politikën e çmimeve në përputhje me kërkesat e saj.

Prezantimi

Ndryshime të thella ekonomike po ndodhin në Rusi, për shkak të kthimit të vendit në rrjedhën kryesore të proceseve të përgjithshme ekonomike të zhvillimit botëror. Një ristrukturim rrënjësor i mekanizmit të mëparshëm të menaxhimit ekonomik është duke u zhvilluar, duke e zëvendësuar atë me metodat e menaxhimit të tregut.

Aktualisht, në kontekstin e ekzistencës së formave të ndryshme të pronësisë në Rusi, studimi i çështjeve të formimit, funksionimit dhe riprodhimit të kapitalit sipërmarrës po bëhet veçanërisht i rëndësishëm. Mundësitë për ngritjen e veprimtarisë sipërmarrëse dhe zhvillimin e mëtejshëm të saj mund të realizohen vetëm nëse pronari menaxhon me mençuri kapitalin e investuar në ndërmarrje.

Shpesh, në praktikë, kapitali i një sipërmarrjeje konsiderohet si diçka derivative, si një tregues që luan një rol dytësor, ndërsa vendin e parë, si rregull, e zë drejtpërdrejt procesi i veprimtarisë së ndërmarrjes. Në këtë drejtim, roli i kapitalit nënvlerësohet, megjithëse është kapitali ai që është baza objektive për shfaqjen dhe aktivitetet e mëtejshme të një ndërmarrje. Meqenëse të ardhurat, fitimi, sillen nga përdorimi i kapitalit, dhe jo nga veprimtaria e ndërmarrjes si e tillë. E gjithë kjo e bën veçanërisht të rëndësishëm procesin e menaxhimit kompetent të kapitalit të një ndërmarrje në faza të ndryshme të ekzistencës së saj.

Ekonomia e tregut, me gjithë larminë e modeleve të saj të njohura në praktikën botërore, karakterizohet nga fakti se është një ekonomi e orientuar nga shoqëria, e plotësuar nga rregullimi i qeverisë. Financat luan një rol të madh si në vetë strukturën e marrëdhënieve të tregut ashtu edhe në mekanizmin e rregullimit të tyre nga shteti. Ato janë pjesë përbërëse e marrëdhënieve të tregut dhe në të njëjtën kohë një mjet i rëndësishëm për zbatimin e politikës së qeverisë. Prandaj sot, më shumë se kurrë, është e rëndësishme të njohësh mirë natyrën e financës, të kuptosh thellë kushtet e funksionimit të saj dhe të shikosh mënyrat e përdorimit të saj sa më të plotë në interes të zhvillimit efektiv të prodhimit shoqëror.

Nevoja për të studiuar natyrën, përmbajtjen, kushtet dhe parimet e formimit të burimeve financiare rrjedh drejtpërdrejt nga reforma e ndërmarrjeve në Rusi që ka vazhduar për disa vite. Koncepti i reformimit të ndërmarrjeve dhe organizatave të tjera tregtare parashikon zhvillimin e një strategjie për zhvillimin e ndërmarrjeve, e cila nuk mund të bëhet pa formimin e burimeve financiare.

Mekanizmat e formimit, metodat e përdorimit të burimeve financiare dhe rezultatet e strategjisë financiare të subjekteve afariste duhet të konsiderohen si një nga problemet më urgjente të marrëdhënieve financiare gjatë zhvillimit të strukturave të tregut.

Thelbësisht të rëndësishme në kushtet moderne janë analiza dhe planifikimi i flukseve monetare në ndërmarrje, kërkimi i burimeve efektive të financimit, si dhe zgjidhjeve fitimprurëse të investimeve, monitorimi kompetent i të arkëtueshmeve dhe të pagueshmeve, zhvillimi i kontabilitetit racional, taksave dhe politikave të tjera që lidhen me të. në fusha të ndryshme të veprimtarisë së kompanisë.

Problemet e formimit të strategjisë së zhvillimit të një kompanie janë studiuar në detaje nga shkencëtarë dhe specialistë të huaj dhe vendas. Në të njëjtën kohë, aspektet e formimit dhe zbatimit të strategjive financiare të kompanive nuk kanë marrë mbulimin e duhur në literaturën shkencore, veçanërisht në lidhje me kushtet e një ekonomie të paqëndrueshme në tranzicion.

Qëllimi i punës është të vlerësojë ndikimin e strukturës financiare të kapitalit në përfitimin e kompanisë.

Objekti i hulumtimit në këtë punë është Stroykomplekt LLC. Objekti i studimit janë aktivitetet financiare dhe ekonomike të ndërmarrjes SH.PK “Stroykomplekt” sipas pasqyrave financiare për periudhën 2007-2009. (periudha e kërkimit ishte proceset e aktivitetit financiar për tre vjet).

Baza e informacionit për këtë punë ishte kërkimi dhe zhvillimet metodologjike nga autorë vendas dhe të huaj, materiale nga Stroykomplekt LLC dhe kërkimi i pavarur i autorit.

Si pjesë e qëllimit të deklaruar, u vendosën detyrat e mëposhtme:

Studimi dhe përgjithësimi i koncepteve dhe qasjeve teorike për përcaktimin e thelbit të kapitalit të një ndërmarrje;

Analiza e procesit të formimit dhe përdorimit të kapitalit të ndërmarrjes Stroykomplekt LLC;

Analiza e gjendjes financiare të ndërmarrjes në fjalë dhe nxjerrja e konkluzioneve për gjendjen financiare;

Zhvillimi i propozimeve për formimin dhe përdorimin efektiv të kapitalit të Stroykomplekt LLC me qëllim të rritjes së përfitimit të ndërmarrjes.

1. Kapitulli 1. Bazat teorike për menaxhimin e strukturës së kapitalit dhe përfitimit të një ndërmarrje

1.1 Rishikimi i qasjeve për përcaktimin e thelbit të kapitalit, modelet klasike të strukturës së kapitalit të një ndërmarrje

Kapitali është një sasi e caktuar mallrash në formën e aseteve materiale, monetare dhe intelektuale të përdorura si burim në prodhimin e mëtejshëm. Prandaj, kapitali është shuma e të ashtuquajturave të mira kapitale, d.m.th. mallra për prodhimin e mallrave të tjera. Një mall kapital mund të konsiderohen tullat (ato do të përdoren për të ndërtuar një shtëpi), veglat e makinerive (ato do të përdoren për të bërë pjesë të makinave të pasagjerëve të ardhshëm), një TV (ai do të riprodhojë një shfaqje televizive), etj.

Kapitali real ndahet në kapital fiks dhe atë qarkullues. Kapitali fiks zakonisht përfshin pronën që ka qenë në përdorim për më shumë se një vit. Në Rusi, kapitali fiks quhet asete fikse.

Kapitali real qarkullues duhet të përfshijë vetëm kapital të prekshëm punues, d.m.th. inventarët e prodhimit, puna në vazhdim, inventarët e produkteve të gatshme dhe mallrat për rishitje. Ky është përkufizimi ekonomik i kapitalit qarkullues.

Kapitali shpesh ndahet sipas fushave të aplikimit të tij: prodhimi (industrial), tregtar, financiar (hua), etj.

Pronarët e kapitalit marrin të ardhura nga përdorimi i tij. Në rastin e kapitalit të huasë, të ardhurat marrin formën e interesit. Në raste të tjera (këto janë lloje të tjera të kapitalit monetar ose jo i gjithë kapitali real), të ardhurat marrin formën e fitimit. Mund të jetë në versione të ndryshme: fitimi i kompanisë, dividentët nga pronari i aksioneve, honoraret nga pronari i kapitalit intelektual, për shembull, pronari i një patente), etj.

Klasifikimi i pasurisë së organizatës

Sipas përbërjes dhe rolit funksional

1) Mjetet afatgjata: mjetet fikse, investimet kapitale, investimet financiare afatgjata, aktivet jomateriale;

2) Asetet rrjedhëse: inventarët, paratë e gatshme, investimet financiare afatshkurtra, fondet në shlyerje

Sipas burimit të arsimit dhe zonës së synuar

1) fondet e veta (kapitali i autorizuar, kapitali rezervë, fitimi);

2) fondet e marra hua (kredi dhe kredi, llogaritë e pagueshme)

Asetet jomateriale të organizatës

Shfaqja e tyre lidhet me zhvillimin e marrëdhënieve të tregut dhe nevojën për t'u afruar me praktikën botërore të menaxhimit të tregut.

Këto janë investime afatgjata të ndërmarrjeve në fitimin e të drejtave mbi pronën që nuk ka formë materiale, por i sjell ndërmarrjes një të ardhur të caktuar.

Pasuritë jomateriale përfshihen në aktivet e ndërmarrjes për aq kohë sa ato krijojnë të ardhura. Gjatë periudhës së parashikuar, ato duhet të amortizohen, d.m.th. transferoni koston tuaj në koston e produkteve të prodhuara.

Kostoja e aktiveve jo-materiale përfshin kostot e blerjes së tyre dhe sjelljes së tyre në një gjendje ku ato mund të përdoren në dobi të ndërmarrjes. Kontabilizohen sipas planit të ri kontabël në llogarinë 04 - Aktivet jo-materiale dhe zhvlerësimi llogaritet në llogarinë 05.

Asetet fikse si pjesë e pasurisë së ndërmarrjes

Kapitali fiks (asetet fikse) është komponenti kryesor i kapitalit të firmave në shumicën e industrive, kryesisht në sektorin real. Për shembull, në Rusi në vitin 2009, raporti midis kapitalit fiks dhe atij qarkullues në industri në tërësi ishte 9:1.

Asetet fikse përfaqësohen kryesisht nga ndërtesat dhe strukturat, pajisjet e transmetimit, makineritë, pajisjet dhe instrumentet, automjetet, veglat, bagëtitë, mallrat e qëndrueshme shtëpiake (prona shtëpiake), si dhe aktivet jo-materiale (patentat, markat tregtare, të drejtat e autorit dhe të drejta të tjera).

Asetet fikse përcaktojnë në masë të madhe potencialin prodhues të një kompanie (industri, i gjithë vendi), d.m.th. aftësia për të prodhuar (lëshuar) gjatë një periudhe të caktuar kohore një sasi të caktuar produktesh të gamës dhe cilësisë së kërkuar. Në lidhje me ndërmarrjet (firmat) në sferën e prodhimit material, ata shpesh flasin për kapacitetin e tyre prodhues (kapacitetin prodhues). Për shembull, në Rusi kapaciteti i prodhimit për makinat e pasagjerëve është rreth 1.2 milion makina në vit. Kapaciteti prodhues shpesh është i pashfrytëzuar; Disa prej tyre po modernizohen, disa riparohen, disa janë në punë për shkak të grevave apo mungesës së kërkesës për produktet e prodhuara në këto objekte.

Pasuritë fikse merren parasysh në statistikat duke përdorur bilancin e kapitalit fiks. Është një tabelë statistikore, të dhënat e së cilës karakterizojnë vëllimin, strukturën, riprodhimin dhe përdorimin e aktiveve fikse.

Mjetet fikse janë shprehja monetare e aktiveve fikse si aktive materiale që kanë një periudhë të gjatë operimi.

Asetet fikse:

1. Sipas qëllimit funksional

a) Prodhimi

Detyra kryesore e ndërmarrjes në një ekonomi tregu është të plotësojë plotësisht nevojat e ekonomisë kombëtare dhe të qytetarëve për produktet, punët dhe shërbimet e saj me cilësi dhe cilësi të lartë konsumatore me kosto minimale, duke rritur kontributin në përshpejtimin e zhvillimit socio-ekonomik të Vendi. Për të arritur detyrën e saj kryesore, kompania siguron një rritje të fitimeve.

Fitimi është nxitja kryesore për krijimin e ndërmarrjeve të reja ose zhvillimin ekzistues. Mundësia për të bërë një fitim i motivon njerëzit të kërkojnë mënyra më efikase për të kombinuar burimet, për të shpikur produkte të reja që mund të jenë në kërkesë dhe për të aplikuar inovacione organizative dhe teknike që premtojnë të rrisin efikasitetin e prodhimit. Duke funksionuar me fitim, çdo ndërmarrje jep kontributin e saj në zhvillimin ekonomik të shoqërisë, kontribuon në krijimin dhe rritjen e pasurisë shoqërore dhe rritjen e mirëqenies së njerëzve.

Dhe pavarësisht nga fakti se në analizën ekonomike performanca e ndërmarrjeve mund të vlerësohet nga tregues të tillë si vëllimi i prodhimit, vëllimi i shitjeve dhe fitimi, vlerat e treguesve të listuar nuk janë të mjaftueshme për të formuar një mendim për efektivitetin e aktiviteteve të saj. Kjo për faktin se këta tregues janë karakteristika absolute të aktiviteteve të ndërmarrjes, dhe interpretimi i saktë i tyre për vlerësimin e performancës mund të kryhet vetëm në lidhje me treguesit e tjerë që pasqyrojnë fondet e investuara në ndërmarrje. Prandaj, për të karakterizuar efikasitetin e ndërmarrjes në tërësi, llogaritet përfitimi i fushave të ndryshme të veprimtarisë (ekonomike, financiare, sipërmarrëse) në analizën ekonomike, treguesit e përfitimit.

Rentabiliteti i një ndërmarrje është një tregues i efikasitetit me të cilin përdoren aktivet fikse, i llogaritur si raport i fitimit me koston mesatare të aktiveve fikse dhe rrjedhëse.

Rritja e përfitimit të ndërmarrjes dhe optimizimi i kostove për të rritur të ardhurat në një situatë të konkurrencës së shtuar është një detyrë parësore.

Siç e dini, burimi kryesor i parave të gatshme falas për një ndërmarrje janë të ardhurat nga shitja e produkteve të prodhuara. Në këtë drejtim, aktiviteti kyç i njësisë ekonomike është rritja e rentabilitetit të prodhimit duke ulur kostot dhe respektimin e regjimeve të kursimeve, si dhe përdorimin efektiv të burimeve që disponon sipërmarrja.

Kështu, me qëllim përmirësimin e mekanizmave për gjenerimin dhe shpërndarjen e fitimeve dhe rritjen e rentabilitetit, rekomandohet zhvillimi i masave për të siguruar rritjen e përfitimit. Këto aktivitete janë paraqitur në tabelë.

Aktivitete për të përmirësuar përfitimin

|

Treguesit e përfitimit |

Llojet e kostove që përcaktojnë rentabilitetin |

Masat për uljen e kostos |

|

1. Rentabiliteti i prodhimit |

Kostoja e shitjes së produkteve; Shpenzime administrative; Shpenzimet e shitjes |

Ulja e kostos: 1. reduktimi i kostove të burimeve; 2. kontrolli i vëllimeve të prodhimit; 3. progresi i vazhdueshëm shkencor dhe teknologjik (teknologji e re, automatizimi i prodhimit, përmirësimi i teknologjisë, inovacioni); 4. zgjerimi specializimi dhe bashkëpunimi; 5.rritja e produktivitetit të punës. Kostot administrative të reduktuara: |

2. shfrytëzimi racional i energjisë elektrike;

3. zvogëlimi i kostove për marrjen me qira të lokaleve;

4. zvogëlimi i numrit të drejtuesve dhe administratorëve.

Kostot e reduktuara të shitjeve:

1. optimizimi i kostove për transportin e produkteve; 2. përmirësimi i operacioneve të ngarkim-shkarkimit;

2. Kthimi i aseteve fikse

Kostoja e aktiveve fikse

1. rritja e intensitetit të përdorimit të mjeteve fikse;

2. rritja e shtrirjes së ngarkesës PF, nëpërmjet përmirësimit teknik të tyre;

3. Automatizimi dhe mekanizimi i proceseve të prodhimit dhe zëvendësimi i pajisjeve të vjetruara me ato më të avancuara.

3. Kthimi i aktiveve rrjedhëse

Pronat e tanishme;

Shpenzimet e ardhshme

1. përmirësimi i sistemit të menaxhimit të kapitalit qarkullues;

2. përshpejtimi i qarkullimit të kapitalit qarkullues;

3. ndryshimet në teknologjinë dhe pajisjet e përdorura në industritë që i shërbejnë prodhimit;

4. racionaliteti

përdorimin e kapitalit qarkullues

4. Rentabiliteti i burimeve totale

Mjetet afatgjata

Pronat e tanishme

Fondi i listës së pagave

1. zvogëlimi i sasisë së pajisjeve të tepërta dhe përfshirja e shpejtë e pajisjeve të çinstaluara në prodhim;

2. të punojnë në mënyrën optimale të procesit teknologjik;

3. përmirësimi i sistemit të menaxhimit të prodhimit;

5. Rritja e fitimit për shkak të ekonomive të shkallës;

6. rritja e efikasitetit të përdorimit të burimeve të ndërmarrjes;

7. sigurimin e punonjësve me leje pa pagesë (me kërkesë të punonjësit);

8. pezullimi i punës ose joprodukti;

9. ulje e pagave;

10. zvogëlimi i numrit të orëve të punës në ditë dhe ditëve të punës në javë;

11. automatizimi i proceseve të prodhimit.

5. Rentabiliteti i personelit

Numri mesatar i personelit

1. ruajtja e numrit optimal të personelit të punës;

2. uljen e kostove të prodhimit që janë të lidhura dhe nuk marrin pjesë në prodhim;

3. rritja e nivelit të kualifikimeve të punonjësve;

4. përdorimi i sistemeve progresive të shpërblimit;

5. rritja e interesit të punëtorëve për përmirësimin e produktivitetit;

6. rritja e motivimit të punës.

Bazuar në të gjitha sa më sipër, mund të argumentohet se zbatimi i këtyre masave do të rrisë vëllimin e fitimeve të marra, nivelin e përfitimit dhe, në fund të fundit, do të çojë në një rritje të efikasitetit të ndërmarrjes në tërësi.

Aktiviteti kryesor që do të përmirësojë rentabilitetin dhe efikasitetin është përmirësimi i sistemit të menaxhimit të prodhimit. Por duke qenë se procesi i menaxhimit përbëhet nga planifikimi, organizimi, motivimi dhe kontrolli, mund të argumentohet se kjo ngjarje përfshin shumë aktivitete të tjera që ulin kostot kur përdoren burimet e ndërmarrjes të përfshira në prodhim.

Ngjarje të tilla përfshijnë:

Kontrolli i vëllimeve të prodhimit;

Automatizimi dhe mekanizimi i proceseve të prodhimit dhe zëvendësimi i pajisjeve të vjetruara me ato më të avancuara;

Rritja e interesit të punëtorëve për përmirësimin e produktivitetit;

Rritja e efikasitetit të përdorimit të burimeve të ndërmarrjes etj.

Bazuar në sa më sipër, mund të konkludojmë se efikasiteti i një ndërmarrje varet drejtpërdrejt nga efikasiteti i menaxhimit të prodhimit. Dhe një kusht i rëndësishëm për arritjen e një rezultati të tillë është kohezioni i të gjithë përbërësve të procesit të menaxhimit vetëm në këtë rast ndërmarrja do të jetë në gjendje të optimizojë proceset e prodhimit dhe, në përputhje me rrethanat, të arrijë efikasitetin maksimal të prodhimit.

Prandaj, qëllimi kryesor i çdo ndërmarrje nuk duhet të jetë fitimi, i cili është i rëndësishëm vetëm në afat të shkurtër, por ruajtja dhe zhvillimi i biznesit, i cili do të bëjë të mundur realizimin e fitimit në të ardhmen.

Dhe një tipar i rëndësishëm i një sipërmarrjeje të zhvilluar dhe konkurruese është se menaxhimi i saj, për të maksimizuar fitimet, i vë vetes detyrë jo minimizimin e kostove, por optimizimin e tyre, gjë që arrihet përmes menaxhimit efektiv.

Literatura:

1. Abryutina, M.S. Ekonomia e ndërmarrjes: tekst shkollor / M.S. Abryutina. – M.: Shtëpia Botuese “Delo and Service”, 2010. – 585 f.

2. Kovalev V.V. Analiza e fondeve të ndërmarrjes dhe përdorimi i tyre // Kontabiliteti. - 2000. - Nr 10 - F. 10-15.

3. Efimova O.V. Analiza e kthimit të kapitalit // Kontabiliteti. - 2001. - Nr 5 - F. 16-20.

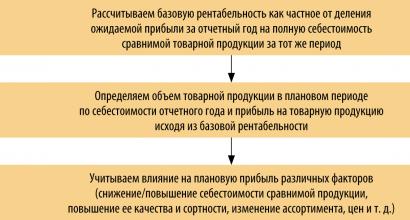

Metodologjia për përcaktimin e fitimit të planifikuar duke përdorur metodën e thjeshtë të numërimit dhe metodën analitike

Algoritmi për planifikimin e fitimit dhe kërkimin e rezervave për rritjen e tij

Fitimi është treguesi më i rëndësishëm i rezultateve financiare përfundimtare të një ndërmarrje. Përkufizohet si diferenca midis të ardhurave nga shitja e produkteve dhe kostos së tyre.

Planifikimi i fitimit është procesi i zhvillimit të një sistemi masash për të siguruar formimin e tij në vëllimin e kërkuar dhe përdorimin efektiv në përputhje me qëllimet dhe objektivat e zhvillimit të ndërmarrjes.

Është e nevojshme të planifikohet fitimi në mënyrë që të:

- pronarët e ndërmarrjes mund të marrin vendime në lidhje me politikat e dividendit dhe investimit;

- shpërndani në mënyrë efektive fondet, drejtojini ato në përditësimin e aseteve të prodhimit;

- të identifikojë rezervat e prodhimit në fermë, të përdorë në mënyrë racionale asetet e prodhimit, burimet materiale, të punës dhe financiare të ndërmarrjes.

Fitimi është planifikuar veçmas për të gjitha llojet e aktiviteteve të ndërmarrjes. Objektet e planifikimit janë elemente të fitimit para tatimit. Në këtë rast, vëmendje e veçantë i kushtohet planifikimit të fitimit nga shitjet.

Në një ekonomi në zhvillim të qëndrueshëm, fitimet planifikohen për një periudhë prej 3 deri në 5 vjet me çmime relativisht të qëndrueshme dhe kushte të parashikueshme biznesi, planifikimi aktual brenda 1 viti është i zakonshëm. Në një situatë të paqëndrueshme ekonomike dhe politike, planifikimi është i mundur për një periudhë të shkurtër - një çerek, një gjysmë viti.

3 metoda kryesore të planifikimit të fitimit:

1) metoda e numërimit të drejtpërdrejtë;

2) metoda e lidhjes ndërmjet të ardhurave, kostove dhe fitimit (metoda e kostos direkte);

3) metoda analitike.

Metoda e numërimit të drejtpërdrejtë

Metoda e numërimit të drejtpërdrejtë është më e zakonshme në ndërmarrje. Përdoret, si rregull, kur ka një gamë të vogël produktesh, kur justifikon krijimin e një të re ose zgjerimin e një ndërmarrje ekzistuese, ose kur zbaton një projekt investimi.

Metoda e numërimit direkt përcakton fitimin e planifikuar në periudhën e ardhshme sipas fazave të mëposhtme (Fig. 1).

Oriz. 1. Përcaktimi i fitimit të planifikuar duke përdorur metodën e numërimit direkt

Thelbi i metodës së numërimit të drejtpërdrejtë është se fitimi llogaritet si diferencë midis të ardhurave nga shitja e produkteve (me çmime të përshtatshme, minus TVSH dhe akciza) dhe kostos së tij të plotë.

Fitimi i planifikuar (P) llogaritet duke përdorur formulën:

P = (O × C) - (O × C),

ku O është vëllimi i prodhimit në periudhën e planifikuar në terma fizikë;

P — çmimi për njësi prodhimi (minus TVSH dhe akciza);

C është kostoja totale për njësi të prodhimit.

Fitimi në prodhimin e mallrave (P t) planifikohet në bazë të vlerësimeve të kostos për prodhimin dhe shitjet e produkteve, i cili përcakton koston e prodhimit të mallit për periudhën e planifikuar:

P t = C t - C t,

ku Ct është kostoja e prodhimit të mallit të periudhës së planifikuar në çmimet aktuale të shitjes (pa TVSH-në, taksat e akcizës, tregtinë dhe zbritjet e shitjeve);

St - kostoja totale e produkteve të tregtueshme të periudhës së planifikuar.

Shënim!

Është e nevojshme të dallohet shuma e planifikuar e fitimit për prodhim të mallrave nga fitimi i planifikuar për vëllim të produkteve të shitura.

Fitimi nga produktet e shitura (Pr) në përgjithësi llogaritet duke përdorur formulën:

P r = B r - C r,

ku B p është të ardhurat e planifikuara nga shitja e produkteve me çmime aktuale (pa TVSH, akciza, tregti dhe zbritje nga shitjet);

C p është kostoja e plotë e produkteve të shitura në periudhën e ardhshme.

Më në detaje, fitimi nga vëllimi i produkteve të shitura në periudhën e planifikimit përcaktohet nga formula:

P r = P he + P t - P ok,

ku P ai është shuma e fitimit të bilanceve të produkteve të pashitura në fillim të periudhës së planifikimit;

P t - fitimi nga vëllimi i prodhimit të produkteve komerciale në periudhën e planifikimit;

P ok - fitimi nga bilanci i produkteve të pashitura në fund të periudhës së planifikimit.

Për informacionin tuaj

Kjo metodë llogaritjeje është e zbatueshme për metodën e zgjeruar të drejtpërdrejtë të planifikimit të fitimit, kur është e lehtë të përcaktohet vëllimi i produkteve të shitura në çmime dhe me kosto.

Metoda analitike

Metoda analitike e planifikimit të fitimit përdoret për një gamë të madhe produktesh, si dhe si shtesë e metodës direkte për qëllimin e verifikimit dhe kontrollit të saj (Fig. 2). Fitimi përcaktohet jo për çdo lloj produkti të prodhuar në vitin e ardhshëm, por për të gjitha produktet e krahasueshme në tërësi. Fitimi nga produktet e pakrahasueshme përcaktohet veçmas.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_2.png)

Oriz. 2. Përcaktimi i fitimit të planifikuar duke përdorur metodën analitike

Shënim!

Avantazhi i kësaj metode është se ju lejon të përcaktoni ndikimin e faktorëve individualë në fitimin e planifikuar.

Metoda e kostos direkte

Baza e metodës së kostos direkte është grupimi i kostove në variabile dhe gjysmë fikse. Marrëdhënia midis vëllimit të shitjeve (mijë rubla) dhe strukturës së kostos (mijë rubla) është paraqitur në Fig. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

Oriz. 3. Marrëdhënia ndërmjet vëllimit të shitjeve dhe strukturës së kostos

Kompania do të bëjë një fitim nëse vëllimi i shitjeve të produktit tejkalon një sasi të caktuar kritike të të ardhurave.

Planifikimi i fitimit

Le të shohim se si të planifikojmë fitimin duke përdorur shembullin e një ndërmarrje të kushtëzuar.

ABC LLC planifikon aktivitetet e saj prodhuese në bazë të marrëveshjeve të lidhura me konsumatorët e produkteve dhe shërbimeve, si dhe furnizuesit e burimeve materiale, teknike dhe të tjera.

Qëllimi i organizatës është të plotësojë nevojën për produktet, punët, shërbimet e saj dhe të bëjë një fitim.

Aktivitetet kryesore: ndërtimi, dekorimi dhe rinovimi i zyrave dhe apartamenteve; punë instalimi elektrike; çati; punë zdrukthtari; instalimi i konstruksioneve prej çeliku; punime guri; zbatimi i projekteve të projektimit; përgatitja e kantierit të ndërtimit.

Organizata është e specializuar në ndërtimin e ndërtesave të mëdha, kështu që partnerët e saj të biznesit janë kryesisht individë privatë.

Dinamika e fitimit është paraqitur në tabelë. 1.

Tabela 1

Dinamika e fitimit të ABC LLC

|

Treguesit |

Njësia ndryshim |

vlerat |

Ndryshimet |

|||

|

2014 |

2015 |

absolute |

relative, % |

|||

|

Të ardhura nga punët, shërbimet |

||||||

|

Kostoja e punës, shërbimeve |

||||||

|

Shpenzimet e biznesit |

||||||

|

Të ardhurat nga shitjet |

||||||

|

Të ardhura të tjera |

||||||

|

shpenzime të tjera |

||||||

|

Fitimi bruto |

||||||

|

Tatimi mbi të ardhurat |

||||||

|

Fitimi neto |

||||||

|

Kthimi në shitje |

||||||

|

Rentabiliteti i produktit |

||||||

Duke analizuar të dhënat në tabelë. 1, shohim se fitimi nga shitjet u rrit me 16.4%. Kjo u lehtësua nga rritja e të ardhurave nga puna me 8.4% dhe ulja e shpenzimeve tregtare me 25.6%. Fitimi neto gjithashtu u rrit me 23.9%. Rentabiliteti i shitjeve dhe produktit u rritën përkatësisht me 2.5 dhe 4.0%.

Le të shqyrtojmë mënyrat kryesore të planifikimit të fitimit nga shitja e produkteve tregtare.

Siç u përmend më herët, ABC LLC është e specializuar në ndërtimin e shtëpive me kornizë të parafabrikuara. Të ardhurat nga ky lloj shërbimi janë rreth 50% e fitimit të përgjithshëm të ndërmarrjes. Çmimi i një shtëpie është 1,694,915 rubla, kostoja e prodhimit sipas raportit për vitin e kaluar është 1,303,781 rubla.

Në vitin 2014 janë ndërtuar 15 shtëpi, në vitin 2015 - 18.

Le të llogarisim fitimin e planifikuar duke përdorur metodën e numërimit të drejtpërdrejtë.

Le të themi se vitin e ardhshëm do të ndërtohen 20 shtëpi, ulja e kostove të prodhimit do të jetë 5%, kostoja e shitjes së produkteve do të jetë 0.5% e produkteve të shitura me kosto prodhimi.

Kostoja e prodhimit për njësi prodhimi në vitin e planifikimit do të jetë:

1,303,781 × 95 / 100 = 1,238,591,95 rubla,

vëllimi i produkteve të tregtueshme në vitin e planifikimit me koston e prodhimit:

1,238,591,95 × 20 = 24,771,839 rubla.

Për të përcaktuar koston e plotë të prodhimit, ne llogarisim koston e shitjes së produkteve:

24,771,839 × 0,5 / 100 = 123,859,2 rubla.

Prandaj, vëllimi i shitjeve të produktit me kosto të plotë do të jetë:

24,771,839 + 123,859.2 = 24,895,698.2 fshij.

Vëllimi i shitjeve në terma fizikë është 20 njësi, dhe me çmime me shumicë - 33,898,300 rubla. (20 × 1694915).

Në këto kushte, fitimi nga shitja e produkteve në vitin e planifikimit do të jetë:

33,898,300 - 24,895,698.2 = 9,002,601,8 rubla.

Llogaritja e fitimit duke përdorur metodën e numërimit të drejtpërdrejtë është e thjeshtë dhe e arritshme. Megjithatë, ai nuk lejon identifikimin e ndikimit të faktorëve individualë në fitimin e planifikuar dhe, me një gamë të madhe produktesh, kërkon shumë punë intensive.

Le të llogarisim fitimin duke përdorur metodën analitike:

1. Ne përcaktojmë përfitimin bazë, d.m.th. raportin e fitimit të pritur me koston totale të produkteve të krahasueshme tregtare (Tabela 2).

tabela 2

Llogaritja e përfitimit bazë

|

Treguesit |

Njësia ndryshim |

Rezultatet për 9 muaj |

Plani i tremujorit të IV |

Performanca e pritshme për vitin aktual |

|

Sasia e produkteve komerciale |

||||

|

Produkte të krahasueshme për vitin e kaluar: |

||||

|

me çmime aktuale (pa TVSH, akciza dhe taksa mbi shitjet) |

||||

|

me kosto të plotë |

||||

|

Fitimi për vëllim të produkteve të krahasueshme |

||||

|

Rregullime në shumën e fitimit në lidhje me ndryshimet e çmimeve që kanë ndodhur gjatë vitit (+/-) nga fillimi i vitit deri në datën e ndryshimit |

||||

|

Rentabiliteti bazë |

2. Meqenëse viti i planifikuar parashikon një rritje të produkteve të tregtueshme të krahasueshme me 11.5%, prodhimi i tij në koston e vitit raportues do të jetë:

22,895,562 × 111,5 / 100 = 25,528,551,6 rubla.

Fitimi nga produktet e krahasueshme në vitin e planifikimit, bazuar në nivelin bazë të përfitueshmërisë, do të jetë i barabartë me:

25,528,551,6 × 29,4 / 100 = 7,505,394.2 fshij.

3. Ne marrim parasysh ndikimin e faktorëve individualë në shumën e fitimit të planifikuar.

Prodhimi i produkteve komerciale të krahasueshme në vitin e planifikimit me koston e vitit të kaluar është 25,528,551,6 RUB. Të njëjtat produkte të krahasueshme, por me koston e plotë të vitit të ardhshëm - 26,075,620 rubla. (20 × 1,303,781). Rritja e kostos së produkteve të krahasueshme tregtare arriti në 547,068.4 RUB. (26,075,620 - 25,528,551.6), dhe kjo do të sjellë një ulje të fitimit të planifikuar.

Ndryshimi i planifikuar në gamën e produkteve shkakton një rritje ose ulje të fitimit të planifikuar. Por ABC LLC nuk planifikon ndryshime në asortiment, kështu që ne po e anashkalojmë këtë fazë të llogaritjeve.

Madhësia e fitimit të planifikuar ndikohet edhe nga ndryshimet e çmimeve në periudhën e planifikimit. Nëse çmimet ulen ose rriten, përqindja e parashikuar e uljes ose rritjes duhet të llogaritet në bazë të vëllimit të produktit përkatës. Shuma e marrë nga ulja ose rritja e çmimeve do të ndikojë në uljen ose rritjen e fitimit të planifikuar.

Le të themi se çmimet për të gjitha produktet e shitura të tregtueshme pritet të rriten në vitin e planifikimit me 6.03%. Nëse prodhimi i planifikuar i produkteve tregtare, i llogaritur në çmime, është 33,898,300 rubla, atëherë vetëm për shkak të këtij faktori do të merret një fitim në shumën prej:

33,898,300 × 6,03 / 100 = 2,044,067,5 rubla.

Le të bëjmë një llogaritje përmbledhëse të fitimit nga shitjet e produktit (Tabela 3).

Tabela 3

Llogaritja përmbledhëse e fitimit të llogaritur me metodën analitike

|

Treguesit |

Shuma, fshij. |

|

Produktet e tregtueshme në vitin e planifikuar: |

|

|

produkte komerciale të krahasueshme me kosto të plotë në vitin raportues |

|

|

produkte komerciale të krahasueshme me kosto të plotë në vitin e planifikimit |

|

|

ulje e fitimit nga rritja e kostove të produkteve të krahasueshme |

|

|

Fitimi nga produktet e krahasueshme bazuar në përfitimin themelor |

|

|

Rritja e fitimeve për shkak të rritjes së çmimeve |

|

|

Fitimi total i planifikuar |

Shënim!

Pavarësisht se metoda e planifikimit të drejtpërdrejtë është më e thjeshtë dhe më e arritshme, fitimi në të përcaktohet si një shumë totale, pa identifikuar arsye specifike që ndikojnë në vlerën e tij. Metoda analitike është më komplekse, por ju lejon të identifikoni faktorët pozitivë dhe negativë që ndikojnë në fitim.

Fitimi përfundimtar i planifikuar i ABC LLC nga ndërtimi i shtëpive me kornizë të parafabrikuara vitin e ardhshëm do të jetë 9,002,393.3 rubla, që është sigurisht një faktor pozitiv. Në të njëjtën kohë, fitimi i planifikuar zvogëlohet ndjeshëm nga një rritje e kostos me 547,068.4 rubla, gjë që shpjegohet me një rritje të çmimeve për inventarin e konsumuar, një rritje të pagave për shkak të rritjes së pagës minimale mujore dhe faktorëve të tjerë.

Rritja e fitimit me 2,044,067,5 RUB. planifikuar në lidhje me rritjen e pritshme të çmimeve për produktet e shitura, duke marrë parasysh inflacionin. Edhe ky faktor nuk mund të konsiderohet pozitiv, pasi është e pamundur të parashikohet sjellja e blerësit kur çmimi i një produkti rritet.

Për të parashikuar fitimin maksimal të mundshëm në vitin e planifikuar, këshillohet që të ardhurat nga shitja e produktit të krahasohen me shumën totale të kostove, të ndara në variabël, konstante dhe të përziera (Fig. 4).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_4.png)

Oriz. 4. Përbërja e kostove

Për shkak të pjesës së vogël të kostove të përziera, ne nuk do t'i marrim ato parasysh në llogaritje. Rritja e fitimit varet nga ulja relative e kostove variabile ose fikse.

Llogaritjet e mëposhtme na lejojnë të përcaktojmë të ashtuquajturin efekt të levës së prodhimit - një fenomen kur, me një ndryshim në të ardhurat nga shitja e produktit, ndodh një ndryshim më intensiv i fitimit në një drejtim ose në një tjetër.

Për të llogaritur efektin ose forcën e një levë, përdoren një numër treguesish:

- marzhi bruto = fitimi nga shitjet + kostot fikse;

- kontribut (shuma e mbulimit) = të ardhurat nga shitjet - kosto variabile;

- efekti i levës = (të ardhurat nga shitjet - kostot variabile) / fitimi.

Të ardhurat nga shitja e produkteve në vitin 2014 arritën në 29,591,430 rubla, duke përfshirë kostot e ndryshueshme - 18,944,482 rubla, kostot fikse - 3,951,080 rubla.

Kështu, me kosto totale prej 22,895,562 rubla. fitimi është i barabartë me:

29,591,430 - 22,895,562 = 6,695,868 rubla.

Nëse në vitin 2015 të ardhurat rriten me 10%, të cilat do të arrijnë në 32,550,573 RUB. (29,591,430 × 110/100), atëherë kostot variabile do të rriten gjithashtu me 10% dhe do të jenë të barabarta me 20,838,930.2 rubla. (18,944,482 × 110 / 100). Kostot fikse mbeten të pandryshuara, pra 3,951,080 rubla.

Në këtë rast, kostot totale do të jenë:

20,838,930.2 + 3,951,080 = 24,790,010.2 fshij.,

32,550,573 - 24,790,010.2 = 7,760,562,8 fshij.

Në të njëjtën kohë, fitimi do të rritet me 15,9% krahasuar me vitin e kaluar (7,760,562,8 × 100 / 6,695,868 - 100).

Për rrjedhojë, me një rritje të të ardhurave nga shitja e produkteve me 10%, fitimi do të rritet me 15.9%.

Kur kërkoni mundësi për të rritur fitimet, këshillohet të kontrolloni ndikimin në rritjen e tij jo vetëm të kostove variabile, por edhe fikse. Pra, nëse kostot e ndryshueshme rriten me 10% - 20,838,930.2 rubla, dhe kostot fikse - me 2% - 4,030,101,6 rubla. (3,951,080 × 102 / 100), shuma totale e të gjitha kostove do të jetë:

20,838,930.2 + 4,030,101.6 = 24,869,031,8 fshij.

Kompania do të bëjë një fitim:

32,550,573 - 24,869,031.8 = 7,681,541,2 rubla,

e cila do të rritet me 14,7% krahasuar me vitin e kaluar (7,681,541,2 × 100 / 6,695,868), në vend të 15,9%.

20,838,930,2 + 4,109,123.2 = 24,948,053.4 rubla.

Fitimi në këtë rast zvogëlohet në shumën prej 7,602,519,6 rubla. (32,550,573 - 24,948,053.4), pra rritet me vetëm 13,5% (7,602,519.6 × 100 / 6,695,868 - 100).

Bazuar në llogaritjet e mësipërme, mund të nxjerrim përfundimin e mëposhtëm: me rritjen e kostove fikse, ceteris paribus, shkalla e rritjes së fitimit zvogëlohet.

Më pas, ne llogarisim forcën e ndikimit të levës së prodhimit

Për ta bërë këtë, ne përjashtojmë kostot variabile nga të ardhurat totale nga shitja e produktit dhe e ndajmë rezultatin me shumën e fitimit.

Ekonomistët diferencën midis shitjeve dhe kostove variabile e quajnë kontribut të kostos.

Ndikimi sasior i levës operative në fitim mund të shprehet me formulën:

ku O është leva e funksionimit;

B - kontributi në mbulim;

P - fitimi.

Le të përcaktojmë forcën e levës së prodhimit në 2015:

29 591 430 - 18 944 482 / 6 695 868= 1,6.

Treguesi i efektit të levës së prodhimit ka një rëndësi praktike të rëndësishme. Nëse të ardhurat nga shitja e produktit rriten, për shembull, me 4%, atëherë, duke përdorur treguesin e fuqisë së levës së prodhimit, mund të përcaktojmë paraprakisht se fitimi do të rritet me 6.4% (4% × 1.6).

Bazuar në fuqinë e ndikimit të levës së prodhimit, mund të konkludojmë: sa më e lartë të jetë pjesa e kostove fikse dhe, në përputhje me rrethanat, sa më e ulët të jetë pjesa e kostove variabile me një sasi konstante të ardhurash nga shitja e produktit, aq më i fortë është ndikimi i levë prodhimi.

Për informacionin tuaj

Kjo nuk do të thotë se kostot fikse mund të rriten në mënyrë të pakontrolluar, pasi nëse kjo zvogëlon të ardhurat nga shitja e produkteve, ndërmarrja do të pësojë humbje të mëdha në fitim.

Kur studiohet marrëdhënia midis kostove fikse dhe të ndryshueshme dhe fitimit, analiza e nivelit të ulët të prodhimit luan një rol të rëndësishëm. Le të përcaktojmë të ashtuquajturën pikën e ndarjes për prodhimin dhe shitjen e produkteve.

Pika e reduktimit korrespondon me vëllimin e shitjeve në të cilin kompania mbulon të gjitha kostot fikse dhe të ndryshueshme pa bërë fitim. Duke përdorur pikën e barazimit, përcaktohet pragu përtej të cilit vëllimi i shitjeve siguron përfitimin, d.m.th., përfitimin e produktit.

Vëllimi i shitjeve që korrespondon me pikën e kthimit (B) përcaktohet si raporti i kostove fikse (Zpost) me diferencën midis njësisë dhe koeficientit të kostove variabile (Zper) pjesëtuar me vëllimin e shitjeve në terma të vlerës (P):

B = W post / (1 - korsi W / P).

Vëllimi i shitjeve të ABC LLC në 2014 ishte 29,591,430 RUB, duke përfshirë:

- kostot e ndryshueshme - 18,944,482 rubla;

- kostot fikse - 3,851,080 rubla;

- fitimi - 6,695,868 rubla.

18 njësi të shitura. produktet, kostot për njësi - 1,643,968.3 rubla. (29 591 430 / 18). Vëllimi i shitjeve në terma monetarë në pikën e kthimit do të jetë:

3,851,080 / (1- 18,944,482 / 29,591,430) = 10,697,444,4 rubla.

Në terma fizikë, sasia e produkteve të shitura në pikën normale është 6 njësi. (10,697,444.4 / 1,643,968.3).

Kjo do të thotë se të ardhurat nga shitja janë 6 njësi. produktet mbulojnë të gjitha kostot pa gjeneruar fitim. Shitja e çdo njësie shtesë mbi 6, d.m.th., mbi pikën e barazimit, do të gjenerojë një fitim.

Llogaritjet e tilla bëjnë të mundur që paraprakisht të parashikohen aktivitetet e kthimit.

Gjithashtu, gjatë përcaktimit të një strategjie, një ndërmarrje duhet të marrë parasysh marzhin e fuqisë financiare (F), d.m.th., të vlerësojë vëllimin e shitjeve mbi nivelin e kthimit. Për ta bërë këtë, vëllimi i shitjeve (P) duke përjashtuar vëllimin e shitjeve në pikën e kthimit (B) duhet të ndahet me vëllimin total të shitjeve:

Ф = (P - B) / P × 100.

Le të përcaktojmë fuqinë financiare të ABC LLC:

(29,591,430 - 10,697,444.4) / 29,591,430 × 100 = 63,8%.

Prandaj, biznesi mund të zvogëlojë prodhimin dhe shitjet me 63.8% përpara se të arrijë pikën e reduktimit. Një marzh i tillë i lartë i fuqisë financiare duhet të merret parasysh në procesin e formimit të strategjisë së kompanisë.

Për informacionin tuaj

Duke pasur një diferencë të madhe të fuqisë financiare, një ndërmarrje mund të zhvillojë tregje të reja, të investojë fonde si në letra me vlerë ashtu edhe në zhvillimin e prodhimit.

Pra, analiza e faktorëve bëri të mundur identifikimin e rezervave që do të ndihmojnë në rritjen e fitimit neto të ndërmarrjes. Ky është një ulje e kostove dhe një ndryshim në strukturën e produkteve të shitura.

Për sa i përket strukturës organizative të ndërmarrjes, këshillohet të bëhen disa ndryshime në të (Fig. 5).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_5.png)

Oriz. 5. Propozime për ndryshimin e strukturës organizative të ABC SH.PK

Aktualisht ABC SH.PK nuk ka një departament planifikimi, të cilin duhet ta ketë çdo sipërmarrje që dëshiron të jetë konkurruese.

Le të llogarisim efektivitetin e zbatimit të departamentit të planifikimit. Për ta bërë këtë, së pari përcaktojmë sasinë e kostove që do të nevojiten për zbatimin e departamentit të planifikimit:

- pagat që do t'u paguhen punonjësve:

3 persona × 42 mijë rubla. = 126 mijë rubla;

- zbritjet nga fondi i pagave:

126 mijë rubla. × 34% / 100% = 43 mijë rubla.

Kostot totale të pagave do të jenë:

126 mijë rubla. + 43 mijë fshij. = 169 mijë rubla.

Tani le të llogarisim treguesit ekonomikë (në terma të vlerës) të punës së departamentit. Rritja e vëllimit të shitjeve të produkteve dhe shërbimeve (vëllimi i shitjeve; V) përcaktohet nga formula:

V = V e mërkurë ditë × β × D,

Ku V e mërkurë ditë - të ardhurat mesatare ditore, mijëra rubla;

β - rritje relative e të ardhurave mesatare ditore, %;

D - numri i ditëve të kontabilitetit për vëllimin e të ardhurave.

Rritja e fitimit (P pr) përcaktohet nga formula:

P pr = V × P r,

ku P r është fitimi për 1 rubla të të ardhurave nga shitja e produkteve dhe shërbimeve, rubla.

Tani le të llogarisim efektin aktual (vjetor) ekonomik (E) nga zbatimi i departamentit:

E = P - Z r,

ku 3 r është kostoja aktuale e mbajtjes së ngjarjeve, mijë rubla.

Le të llogarisim të ardhurat e planifikuara nga puna e këtij departamenti (Tabela 4).

Tabela 4

Llogaritja e efektit të zbatimit të departamentit të planifikimit

|

Indeksi |

Njësia ndryshim |

Vlera e treguesit |

|

Të ardhurat mesatare ditore para zbatimit të departamentit të planifikimit (29,591,430 mijë rubla / 365 ditë) |

||

|

Rritje relative në përqindje të të ardhurave mesatare ditore |

||

|

Numri i ditëve të kontabilitetit të të ardhurave pas zbatimit të departamentit të planifikimit |

||

|

Fitimi për 1 fshij. shitjet e produkteve |

||

|

Kostot e zbatimit të një departamenti planifikimi |

||

|

Vëllimi shtesë i të ardhurave |

||

|

Rritja e fitimit |

||

|

Efekti ekonomik aktual (vjetor). |

konkluzionet

Rezultati i aktiviteteve financiare dhe ekonomike të ndërmarrjes varet nga sa i besueshëm është përcaktuar fitimi i planifikuar.

Bazuar në rezultatet e llogaritjes së fitimit të planifikuar duke përdorur metodën analitike, mund të nxirren përfundimet e mëposhtme:

- fitimi përfundimtar i planifikuar i ABC LLC për ndërtimin e shtëpive me kornizë të parafabrikuara vitin e ardhshëm do të jetë 9,002,393.3 rubla;

- fitimi i planifikuar do të ulet për shkak të një rritje të kostove të prodhimit me 547,068.4 rubla;

- Rritja e fitimit me 2,044,067,5 rubla. planifikuar në lidhje me rritjen e pritshme të çmimeve për produktet e shitura.

Rritja e kostove të prodhimit dhe rritja e çmimeve për këto produkte janë faktorë që do të ndikojnë negativisht në gjendjen financiare të organizatës në të ardhmen.

Për të maksimizuar fitimet, pjesa e kostove variabile dhe fikse u ndryshua.

Kjo metodë i lejon ndërmarrjes të planifikojë për të ardhmen madhësinë e rritjes së fitimit në varësi të rezultateve të prodhimit dhe të marrë masa paraprakisht për të ndryshuar në një drejtim ose në një tjetër vlerën e kostove variabile dhe fikse.

Bazuar në analizën, duke marrë parasysh rezervat e gjetura për rritjen e fitimit të ABC LLC, u hartuan rekomandime për rritjen e fitimit të kompanisë për vitin e ardhshëm. U propozua krijimi i një departamenti planifikimi dhe u llogarit efekti ekonomik i zbatimit të këtij propozimi.

Llogaritjet e përafërta të fitimit të planifikuar të një organizate janë të rëndësishme jo vetëm për vetë ndërmarrjet dhe organizatat që prodhojnë dhe shesin produkte (shërbime), por edhe për aksionarët, investitorët, furnitorët, kreditorët, bankat e lidhura me aktivitetet e kësaj ndërmarrje, që marrin pjesë në fondet e veta në formimin e kapitalit të saj të autorizuar. Prandaj, planifikimi i marzhit optimal të fitimit në kushte moderne është faktori më i rëndësishëm në funksionimin e suksesshëm të ndërmarrjeve dhe organizatave.

K. V. Salnikova,

Ph.D. Ekon., Profesor i Asociuar

Për çdo ndërmarrje, qëllimi kryesor është maksimizimi i fitimeve, rritja e vlerës së tregut të ndërmarrjes në interes të pronarëve të tyre. Përshtatja e një ndërmarrje me kushtet e tregut kërkon si një ndryshim në funksionet e kryera ashtu edhe një ristrukturim të brendshëm organizativ, kryesisht shtimin e lidhjeve të reja në strukturën organizative, një rishikim të të gjithë sistemit të shpërndarjes së të drejtave, kompetencave dhe përgjegjësive.

Sot, kompania ka nevojë për kosto të ulëta dhe diferencim që synojnë rritjen e dobishmërisë. Kostot e ulëta ndihmojnë një firmë të krijojë një avantazh dallues, qoftë duke ulur çmimet për konsumatorët ose duke investuar në produkte, shërbime, personel ose përmirësim të imazhit.

Kur analizoni mënyrat për të rritur rentabilitetin, është e rëndësishme të veçoni ndikimin e faktorëve të jashtëm dhe të brendshëm. Tregues të tillë si çmimi i një produkti dhe burimi, vëllimi i burimeve të konsumuara dhe vëllimi i prodhimit, fitimi nga shitjet dhe rentabiliteti i shitjeve janë në lidhje të ngushtë funksionale me njëri-tjetrin. Mënyrat kryesore për të rritur rentabilitetin e një produkti zakonisht konsiderohen si alternativë ndaj njëra-tjetrës. Kështu, përpjekjet për të rritur vëllimet e shitjeve kërkojnë investime, dhe përpjekjet për të rritur efikasitetin kontribuojnë pikërisht në marrjen e fondeve.

Si rezultat i krizës aktuale ekonomike, shumica e sektorëve të ekonomisë botërore janë në një gjendje shumë të mjerueshme. Kjo krizë ka goditur veçanërisht rëndë sektorët e ndërtimit dhe prodhimit.

Treguesit e përfitimit në një organizatë ndërtimi tregojnë nivelin e efikasitetit të një kompanie të caktuar. Rentabiliteti tregon nëse operacionet e një firme janë fitimprurëse.

Rentabiliteti në prodhimin e ndërtimit ndahet në tre nivele: i vlerësuar, aktual dhe i planifikuar.

Në varësi të qëllimeve të vendosura, një numër treguesish të përfitimit përdoren në praktikën e ndërmarrjeve të ndërtimit.

Për të përcaktuar drejtimet kryesore për kërkimin e rezervave për rritjen e fitimeve dhe rritjen e përfitimit, faktorët që ndikojnë në to klasifikohen sipas kritereve të ndryshme (Figura 33).

Figura 33 - Faktorët që ndikojnë në masën e përfitueshmërisë

Faktorët e jashtëm përfshijnë kushtet natyrore, rregullimin e çmimeve nga qeveria, tarifat, interesat, përfitimet tatimore, gjobat, inflacionin, etj. Këta faktorë nuk varen nga aktivitetet e ndërmarrjeve, por mund të kenë një ndikim të rëndësishëm në fitimin dhe rentabilitetin.

Faktorët e brendshëm ndahen në prodhim dhe joprodhues. Faktorët e prodhimit karakterizojnë disponueshmërinë dhe përdorimin e mjeteve dhe objekteve të punës, punës dhe burimeve financiare dhe, nga ana tjetër, mund të ndahen në të gjera dhe intensive.

Faktorët e gjerë ndikojnë në procesin e realizimit të fitimit nëpërmjet ndryshimeve sasiore: vëllimi i mjeteve dhe objekteve të punës, burimet financiare, koha e funksionimit të pajisjeve, numri i personelit, orët e punës, etj. Faktorët intensivë ndikojnë në formimin dhe rritjen e fitimit, duke u rritur. përfitimi përmes ndryshimeve "cilësore": rritja e produktivitetit të pajisjeve dhe cilësisë së saj, përdorimi i materialeve të avancuara, përmirësimi i teknologjisë së përpunimit, përshpejtimi i qarkullimit të kapitalit qarkullues, rritja e kualifikimeve dhe produktivitetit të personelit, zvogëlimi i intensitetit të punës dhe intensitetit material të produkteve, përmirësimi i organizimit të punës. dhe përdorimi më efikas i burimeve financiare, etj. Faktorët joprodhues përfshijnë, për shembull, ofertën, shitjet dhe aktivitetet mjedisore, kushtet sociale të punës dhe të jetesës, etj.

Vitet e fundit, organizatat e ndërtimit dhe instalimit kanë përjetuar përfitime shumë të ulëta. Rentabiliteti mesatar nuk kalon 6.5%. Dhe për funksionimin normal, përfitimi i organizatave të ndërtimit duhet të jetë së paku 10 - 15%. Nga kjo, 3-6% shkon vetëm për pagimin e taksave dhe ruajtjen e sferës sociale. Rentabiliteti i ulët dhe pafitueshmëria e organizatave të ndërtimit mund të lindin për arsye të ndryshme. Në shumicën e organizatave të ndërtimit, kostot e përgjithshme janë 30-40% më të larta se shumat që marrin nga klientët për këto qëllime. Prandaj, ky biznes u bë jofitimprurës.

Pse po ndodh kjo? Pse rentabiliteti në ndërtim filloi të bjerë? Kostot e përgjithshme kanë mbetur të pandryshuara për dekada. Por vëllimi i punimeve të ndërtimit dhe instalimit po rritet dhe pagat janë rritur gjithashtu. Kostoja e funksionimit të makinerive dhe pajisjeve të tjera është rritur gjithashtu. Por shuma ka mbetur e njëjtë si më parë.

Niveli i rentabilitetit ndikohet edhe nga koha e ndërtimit. Për shkak të mungesës së fondeve nga klientët, koha e ndërtimit është në rritje.

Në rënien e përfitueshmërisë ndikoi edhe kriza financiare. Kërkesa për ndërtim ka rënë shumë dhe për këtë arsye, për të interesuar blerësin, si dhe për të qenë të kërkuara në treg, kompanitë e ndërtimit janë të detyruara të ofrojnë kushtet më të mira të mundshme për klientët. Kompanitë e ndërtimit ofrojnë të gjitha llojet e uljeve dhe dhuratave të ndryshme. Ata gjithashtu ofrojnë apartamente me përfundim të përfunduar.

Për të rritur rentabilitetin dhe që biznesi i ndërtimit të lulëzojë, organizatat e ndërtimit duhet të përpiqen të ulin kostot e prodhimit dhe të përmirësojnë organizimin e prodhimit dhe të punës. Dhe gjithashtu përpiquni të përdorni materialet sa më ekonomike.

Për një projekt të suksesshëm, duhet të hartoni saktë një plan biznesi. Ai duhet të vendosë saktë detyrat, të sigurojë të gjitha rreziqet dhe gjithashtu të përmbushë afatet e ndërtimit. Është e nevojshme të llogariten saktë të gjitha kostot e këtij ndërtimi.

Dhe më e rëndësishmja, përfitimi në ndërtim do të rritet nëse ka kërkesë! Dhe në mënyrë që të ketë kërkesë, duhet të ndërtoni atë që i nevojitet konsumatorit dhe të zgjidhni vendin e duhur për ndërtimin. Këto do të jenë hapat e parë në rrugën drejt një biznesi të suksesshëm.

Rritja e nivelit të përfitimit kërkon mobilizimin e rezervave të brendshme të prodhimit, kryerjen e vazhdueshme të punës që synon përmirësimin e përdorimit të të gjitha llojeve të burimeve, duke ulur kështu koston e punës së kryer dhe rritjen e sasisë së fitimit të marrë.

Çdo organizatë ndërtimi duhet të formulojë programe të synuara që synojnë rritjen e përfitimit të prodhimit. Ato duhet të parashikojnë masa specifike për uljen e kostove të prodhimit, futjen e pajisjeve dhe teknologjisë së kursimit të burimeve për kryerjen e punës, përmirësimin e organizimit të prodhimit dhe punës, përdorimin më produktiv të transportit dhe makinerive, rritjen e ndërrimit të punës së pajisjeve më produktive, dhe konsumi ekonomik i materialeve.