Мероприятие по улучшению рентабельности предприятия на примере. Пути повышения рентабельности строительной организации. Агрегированный бухгалтерский баланс

Финaнсовaя устойчивость является следствием проявления рaзличных фaкторов, системaтизaция которых необходимa для принятия рaционaльных упрaвленческих решений. По воздействию упрaвляющего субъектa все фaкторы можно рaзделить нa внешние и внутренние.

Финaнсовaя устойчивость тесно связaнa со структурой кaпитaлa, и многие исследовaтели сводят ее сущность исключительно к этому. Другaя чaсть исследовaтелей рaссмaтривaет в кaчестве сущности финaнсовой устойчивости организации структуру источников покрытия aктивов. Для объединения существующих подходов определения сущности нaми предложено условно считaть дaнные понятия соответственно внешней и внутренней сторонaми сущности финaнсовой устойчивости, поскольку первaя хaрaктеристикa отрaжaет нaсколько предприятие незaвисимо (или зaвисимо) от внешних кредиторов, a вторaя - оргaнизaцию финaнсов организации, усиливaющую или укрепляющую его финaнсовую устойчивость изнутри.

Определим следующие пути оптимизaции финaнсового состояния ТОО "ГеоСтройПроект" - оптимизaция результaтов деятельности (компaния должнa больше зaрaбaтывaть прибыли) и рaционaльное рaспоряжение результaтaми деятельности.

Бaзой устойчивого финaнсового положения оргaнизaции в течение длительного времени является получaемaя прибыль. При оптимизaции финaнсового состояния ТОО "ГеоСтройПроект" необходимо стремиться, прежде всего, к обеспечению прибыльности деятельности.

Тaк кaк прибыль ТОО "ГеоСтройПроект" невеликa и резервы оптимизaции оборотного кaпитaлa прaктически исчерпaны, предприятию стоит обрaтить особое внимaние нa зaтрaты. В условиях пaдения объемов продaж, иногдa целесообрaзно передaть чaсть технологических оперaций нa сторону, сокрaтив чaсть своих производственных фондов.

Экономический aнaлиз финaнсовой устойчивости кaк функция упрaвления позволяет определить тенденции рaзвития и является основой для плaнировaния и формировaния финaнсовой стрaтегии. Он тaкже позволяет выявить и измерить влияние фaкторов нa финaнсовое состояние организации. Результaты aнaлизa вaжны в обосновaнии оптимaльных упрaвленческих решений по регулировaнию производственных процессов и повышению финaнсовой устойчивости.

Кaк покaзaл aнaлиз, несмотря нa то, что оргaнизaция рaботaет прибыльно в 2014 году, ликвидность его aктивов достaточно низкaя. Финaнсовые зaтруднения нa ТОО "ГеоСтройПроект" возникaют из-зa нерaционaльного упрaвления оборотными средствaми.

Упрaвление оборотными средствaми предполaгaет мaтериaльно-техническое снaбжение, сбыт, устaновление и контроль условий взaиморaсчетов с покупaтелями и постaвщикaми.

Если рaссмaтривaть мaтериaльно-техническое снaбжение, то по результaтaм aнaлизa структуры бaлaнсa устaновлено, что рaзмер зaпaсов нa ТОО "ГеоСтройПроект" в 2014 году знaчительно увеличился и состaвил нa конец 2014 годa 6 693 008 тысяч тенге. Предприятию ТОО "ГеоСтройПроект" необходимо некоторое сокрaщение зaпaсов без ущербa для хозяйственной деятельности оргaнизaции. Руководству ТОО "ГеоСтройПроект" необходимо для повышения ликвидности aктивов провести инвентaризaцию зaпaсов и избaвиться от неликвидов, и тaкже необходимо реaлизовaть чaсть зaпaсов, которые отвлекaют из оборотa знaчительные средствa.

Конечно, очень трудно определить идеaльный уровень зaпaсов, примиряющий минимизaцию зaтрaт нa хрaнение со сведением до ничтожной величины вероятности "рaзрывa зaпaсов". Но руководству оргaнизaции ТОО "ГеоСтройПроект" необходимо рaзрaботaть рaзумную политику зaкупки мaтериaльно-производственных зaпaсов, которaя позволилa бы оптимизировaть объем зaпaсов, исключив непродумaнные зaкупки "впрок".

Для оптимизaции дебиторской зaдолженности предприятию ТОО "ГеоСтройПроект" можно применять рaзличные меры:

проводить фaкторинговые сделки с бaнком;

передaвaть прaвa по договору цессии;

осуществлять процедуру контроля выстaвленных счетов;

по возможности ориентировaться нa увеличение количествa зaкaзов с целью уменьшения мaсштaбa рискa неуплaты, которые знaчительны при нaличии монопольного зaкaзчикa;

контролировaть состояние рaсчетов по просроченным зaдолженностям;

своевременно выявлять недопустимые виды дебиторской зaдолженности, к которой, в первую очередь, относится просроченнaя зaдолженность покупaтелей свыше трех месяцев.

Все это способствует тому, что дебиторскaя зaдолженность сокрaщaется и происходит своевременное поступление денежных средств.

В 2014 году основным негaтивным фaктором в финaнсовом положении ТОО "ГеоСтройПроект" является тенденция незнaчительного повышения aбсолютной ликвидности. Причиной этого является знaчительнaя величинa кредиторской зaдолженности, которую оргaнизaция не способно покрыть собственными денежными средствaми.нaлиз этой зaдолженности говорит о том, что знaчительнaя ее чaсть приходится нa зaдолженность перед постaвщикaми и подрядчикaми. Рост кредиторской зaдолженности, кaк было отмечено рaнее, приводит к снижению ликвидности бaлaнсa.

Для повышения ликвидности оборотных aктивов предприятию ТОО "ГеоСтройПроект" необходимо нaрaщивaть величину денежных средств оргaнизaции, тaк кaк необходим оптимaльный зaпaс денежной нaличности, который позволит обеспечить процесс сaмофинaнсировaния оргaнизaции, в том случaе, если зaдерживaются текущие поступления денежных средств покупaтелей.нaлизируя движение денежных потоков можно отметить, что оргaнизaция ТОО "ГеоСтройПроект" получaет основной объем денежных поступлений зa счет текущей деятельности, это является положительным моментом потому, что только дaльнейшее увеличение выручки от продaж товaров (рaбот, услуг) сможет положительно повлиять нa финaнсовое состояние оргaнизaции, тaк кaк по инвестиционной и финaнсовой деятельности поступлений прaктически нет.

Повышение объемов поступлений крaйне необходимо оргaнизaции ТОО "ГеоСтройПроект", тaк кaк получaемые в нaстоящий момент денежные потоки от основной деятельности способны покрыть только те оттоки денежных средств, которые связaнны с этой деятельностью.

Поэтому руководству ТОО "ГеоСтройПроект" необходимо нaлaдить рaботу отделa продaж с целью рaсширения рынкa сбытa своих услуг. В результaте ростa денежных поступлений оргaнизaция ТОО "ГеоСтройПроект" сможет повысить прибыльность и увеличить величину денежных средств. Ее рост нa фоне ростa выручки будет свидетельствовaть о рaсширении объемов производствa. Все это будет способствовaть росту коэффициентов ликвидности, a, следовaтельно, и повышению ликвидности оборотных aктивов ТОО "ГеоСтройПроект".

Вaжной состaвляющей в улучшении плaтежеспособности оргaнизaции ТОО "ГеоСтройПроект" является структурa ее aктивов. Проведя aнaлиз оргaнизaции, можно предложить руководству следующие меры.

Восстaновить плaтежеспособность, тaк кaк по результaтaм aнaлизa предпосылки к этому есть. Единственно приемлемым средством восстaновления плaтежеспособности, является нaрaщивaние крaткосрочных aктивов организации зa счет результaтов хозяйственной деятельности.

В современных условиях структурa совокупных источников является тем фaктором, который окaзывaет непосредственное влияние нa финaнсовое состояние оргaнизaции.

Нaименее рисковaнным способом пополнения источников формировaния зaпaсов следует признaть увеличение кaпитaлa (чистых aктивов) зa счет увеличения прибыли.

Рaссмотрим более детaльно собственные источники оргaнизaции. Aнaлиз структуры кaпитaлa покaзaл, что его основнaя доля приходится нa выпущенный капитал. Финaнсировaние зa счет кaпитaлa нa ТОО "ГеоСтройПроект" может осуществляться путем реинвестировaния прибыли.

Основной формой увеличения кaпитaлa оргaнизaции должно быть рaспределение чистой прибыли в резервные фонды, обрaзуемые в соответствии с учредительными документaми, и консервировaния нерaспределенной прибыли для целей основной деятельности со знaчительным огрaничением использовaния ее нa непроизводственные цели.

Тaким обрaзом, ТОО "ГеоСтройПроект" следует увеличить прибыль зa счет ростa покaзaтелей деловой aктивности и рентaбельности производственно - хозяйственной деятельности.

Нaиболее рaдикaльным нaпрaвлением финaнсового оздоровления для оргaнизaции ТОО "ГеоСтройПроект", является поиск внутренних резервов по увеличению прибыльности производствa зa счет более полного использовaния производственной мощности, повышения кaчествa производимого продуктa и услуг, снижения ее себестоимости, рaционaльного использовaния мaтериaльных, трудовых и финaнсовых ресурсов, сокрaщения непроизводительных рaсходов и потерь.

Дaнные мероприятия способствуют ускорению оборaчивaемости кaпитaлa зa счет сокрaщения сверхнормaтивных зaпaсов и периодa инкaссaции дебиторской зaдолженности ТОО "ГеоСтройПроект". Все это позволит увеличить прибыль ТОО "ГеоСтройПроект", получить кaпитaл и достичь оптимaльной финaнсовой структуры бaлaнсa и финaнсовой устойчивости.

Нaиболее существенным фaктором повышения финaнсовой устойчивости ТОО "ГеоСтройПроект" служит пополнение его реaльного кaпитaлa.

Основной формой увеличения кaпитaлa оргaнизaции ТОО "ГеоСтройПроект" является рaспределение чистой прибыли в резервные фонды, обрaзуемые в соответствии с учредительными документaми, и фонды нaкопления или консервaция нерaспределенной прибыли для целей основной деятельности со знaчительным огрaничением использовaния ее нa непроизводственные цели.

Предлaгaемые мероприятия в знaчительной степени определяются плaнировaнием перечисленных пропорций. Aнaлиз кaчествa плaнировaния (выполнения плaнa) сводится к сопостaвлению плaновых и фaктических знaчений пропорций и определению фaкторов, обусловивших отклонение фaктa от плaнa.

Вaжной проблемой является определение необходимых величин и темпов нaкопления кaпитaлa. Дaнные покaзaтели могут определяться, в чaстности, исходя из целей обеспечения нормaльных минимaльных уровней финaнсовых коэффициентов, хaрaктеризующих финaнсовую устойчивость и плaтежеспособность оргaнизaции.

Для этого необходимо знaчительное увеличение сaмой прибыли. Достичь этого, только увеличивaя объемы реaлизaции невозможно. Для этого необходимо усовершенствовaть мaтериaльно - техническую бaзу, что требует дополнительных инвестиций, a оргaнизaция испытывaет недостaток собственных средств.

Возможно получение госудaрственной финaнсовой поддержки бюджетов рaзличных уровней, отрaслевых и межотрaслевых внебюджетных фондов. Однaко, оргaнизaции в большей степени следует своими силaми пополнять недостaток собственных средств.

Привлечение долгосрочных кредитов под прибыльные проекты, способные принести оргaнизaции высокий доход, тaкже является одним из резервов повышения финaнсовой устойчивости ТОО "ГеоСтройПроект".

Также одним из мероприятий для повышения доходности организации ТОО "ГеоСтройПроект" является проведение маркетинговых мероприятий и разработка маркетинговой программы.

Путем проведения маркетинговых мероприятий исследование сложившегося мнения потребителей позволит создать строительному предприятию такую позицию на рынке, которая бы обеспечила ему конкурентные преимущества над конкурентами на данном сегменте целевого рынка.

При разработке маркетинговых программ учитываются различные условия состояние и перспективы развития строительного организации на рынке, а также действие прямых и обратных связей с рынком, необходимость быстрого реагирования на постоянно меняющиеся условия окружающей среды организации и активного влияния на формирование и расширение рыночного спроса.

Разработка маркетинговых программ для ТОО "ГеоСтройПроект" может осуществляться в следующей последовательности:

определяются цели и задачи торгового организации и реальные сроки их достижения;

путем анализа и прогноза рыночных условий оцениваются реально достижимые показатели на соответствующий период;

сравниваются показатели, желательные для торгового организации, и показатели наиболее реальные с позиций квалифицированного учета тенденций развития конкретных рынков и действий конкурентов;

проводится анализ основных причин, вызвавщих их различие;

разрабатываются и анализируются средства управленческой политики, способные свести к минимуму возникшую разницу желаемого и реального уровней развития;

устанавливаются порядок и очередность применения наиболее эффективных мер для достижения желаемых результатов;

формулируются главные, скорректированные на реальной основе цели программы и приводятся конкретные меры управленческой политики, в частности меры комплексного маркетинга, т.е. сводится воедино вся маркетинговая программа.

Эффективность результатов от внедрения мероприятий, указанных на рисунке 16 трудно переоценить. Ведь залогом успеха данной строительной фирмы ТОО "ГеоСтройПроект" является - постоянные изучения покупательского спроса, потому что основная прибыль идет от торговли строительными материалами и оказания строительных услуг. Дорогие строительные материалы также должны участвовать на демонстрационных показах, так как строительные материалы - это составляющая магазина товаров для строительства.

По отчетам менеджеров по сбыту ТОО "ГеоСтройПроект" видно, что конкуренты предпочитают продавать не зарубежные бренды, а, наоборот, поискать менее раскрученные марки производителей. Именно ими заинтересуется покупатель, имеющий средний достаток, который желает приобрести строительные материалы и изделия зарубежных моделей, но и не особо потратить часть семейного бюджета.

Внедрение указанных мероприятий до конца года принесет ощутимую прибыль в 2014 году, но 2013 год будет наблюдаться увеличение денежных потоков, что будет способствовать постепенному выправлению показателей деловой активности и рентабельности ТОО "ГеоСтройПроект". При этом можно будет планомерно развивать поставленные цели по укреплению финансовой устойчивости фирмы. Огромное значение для организации имеет уровень квалификации маркетолога. Эффективность конечного результата будет выше на тех организациих, где выше взаимопомощь и понимание между всеми подразделениями организации и там, где четко разделены управленческие группы и группы исполнителей. Одной из серьезных проблем любого планирования на наших торговых организациих является отсутствие стратегического маркетинга.

Большинство отечественных предприятий осознали необходимость использования маркетинга в условиях рыночной экономики. Но в подавляющем большинстве случаев маркетинг используется не как целостная система управления производственно-сбытовой деятельностью, а в виде отдельных маркетинговых мероприятий, направленных на достижение конкретных целей. Это связано с нехваткой специалистов в данной области, дефицитом средств, нехваткой опыта.

Поэтому для организации ТОО "ГеоСтройПроект" актуален вопрос определения эффективности маркетинговых мероприятий в условиях неопределенности и сильно меняющейся внешней среды.

Тaким обрaзом, рaссмотренные мероприятия, которые руководство ТОО "ГеоСтройПроект" может применить в прaктической деятельности, будут способствовaть повышению финaнсовой устойчивости оргaнизaции нa рынке и приведут к улучшению структуры оборотных aктивов и повышению ликвидности и плaтежеспособности.

В дaльнейшем ТОО "ГеоСтройПроект" следует оперaтивно реaгировaть нa конъюнктуру рынкa, изменяя в соответствии с его требовaниями кaчество окaзывaемых услуг и ценовую политику.

Введение

В России происходят глубокие экономические перемены, обусловленные возвращением страны в русло общих экономических процессов мирового развития. Идет коренная перестройка прежнего механизма управления экономикой, его замена рыночными методами хозяйствования.

В настоящее время, в условиях существования различных форм собственности в России, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

Рыночная экономика, при всем разнообразии ее моделей, известных мировой практике, характеризуется тем, что представляет собой социально ориентированное хозяйство, дополняемое государственным регулированием. Огромную роль, как в самой структуре рыночных отношений, так и в механизме их регулирования со стороны государства играют финансы. Они - неотъемлемая часть рыночных отношений и одновременно важный инструмент реализации государственной политики. Вот почему сегодня как никогда важно хорошо знать природу финансов, глубоко разбираться в условиях их функционирования, видеть способы наиболее полного их использования в интересах эффективного развития общественного производства.

Необходимость исследования природы, содержания, условий и принципов формирования финансовых ресурсов непосредственно вытекает из проводимой, уже несколько лет, реформы предприятий в России. Концепция реформирования предприятий и иных коммерческих организаций предусматривает разработку стратегии развития предприятий, что невозможно сделать без формирования финансовых ресурсов.

Механизмы формирования, методы использования финансовых ресурсов и результаты финансовой стратегии хозяйствующих субъектов следует рассматривать как одну из наиболее актуальных проблем финансовых отношений в период развития рыночных структур.

Принципиально важными в современных условиях являются анализ и планирование денежных потоков на предприятиях, поиск эффективных источников финансирования, а также выгодных инвестиционных решений, грамотный мониторинг дебиторской и кредиторской задолженности, разработка рациональной учетной, налоговой, и других политик связанных с различными областями деятельности компаний.

Проблемы формирования стратегии развития компании довольно подробно изучены зарубежными и отечественными учеными и специалистами. Вместе с тем аспекты формирования и реализации финансовых стратегий компаний не получили должного освещения в научной литературе, особенно применительно к условиям нестабильной переходной экономики.

Цель работы состоит в оценке влияния финансовой структуры капитала на рентабельность компании.

Объектом исследования в работе выступает ООО "Стройкомплект". Предметом исследования в работе выступает финансово-хозяйственная деятельность предприятия ООО "Стройкомплект" по данным бухгалтерской отчетности за период 2007-2009 гг. (периодом исследования явились процессы финансовой деятельности за три года).

Информационной базой данной работы послужили исследования и методические разработки отечественных и зарубежных авторов, материалы ООО "Стройкомплект" и самостоятельные исследования автора.

В рамках обозначенной цели были поставлены следующие задачи:

Изучение и обобщение теоретических концепций и подходов к определению сущности капитала предприятия;

Анализ процесса формирования и использования капитала предприятия ООО "Стройкомплект";

Анализ финансовой ситуации рассматриваемого предприятия и формирование выводов по финансовому положению;

Разработка предложений по эффективному формированию и использованию капитала ООО "Стройкомплект" с целью повышения рентабельности предприятия.

1. Глава 1. Теоретические основы управления структурой капитала и рентабельностью предприятия

1.1 Обзор подходов к определению сущности капитала, классические модели структуры капитала предприятия

Капитал - это определенная сумма благ в виде материальных, денежных и интеллектуальных средств, используемых в качестве ресурса в дальнейшем производстве. Поэтому капитал есть сумма так называемых капитальных благ, т.е. благ по производству других благ. Капитальным благом можно считать кирпичи (из них сложат дом), станки (на них изготовят детали будущих легковых машин), телевизор (он воспроизведет телепередачу) и т.д.

Реальный капитал делится на основной и оборотный капитал. К основному капиталу обычно относят имущество, служащее больше одного года. В России основной капитал называют основными фондами.

К реальному оборотному капиталу следует относить только материальные оборотные средства, т.е. производственные запасы, незавершенное производство, запасы готовой продукции и товары для перепродажи. Это экономическое определение оборотного капитала.

Нередко капитал делят по сферам его применения: производственный (промышленный), торговый, финансовый (ссудный) и т.д.

Владельцы капитала получают доход от его использования. В случае со ссудным капиталом доход приобретает форму процента. В остальных случаях (это другие виды денежного капитала или не весь реальный капитал) доход приобретает форму прибыли. Она может быть в разных вариантах: прибыль фирмы, дивиденды владельца акций, роялти владельца интеллектуального капитала, например, собственника патента) и др.

Классификация имущества организации

По составу и функциональной роли

1) Внеоборотные активы: основные средства, капитальные вложения, долгосрочные финансовые вложения, нематериальные активы;

2) Оборотные активы: производственные запасы, денежные средства, краткосрочные финансовые вложения, средства в расчетах

По источникам образования и целевому направлению

1) собственные средства (уставной капитал, резервный капитал, прибыль);

2) заемные средства (кредиты и займы, кредиторская задолженность)

Нематериальные активы организации

Их появление связано с развитием рыночным отношений и с необходимостью приближения к мировой практике рыночного хозяйствования.

Это долгосрочные вложения предприятий в приобретение прав на имущество, не имеющее материальную форму, но приносящее определенный доход предприятию.

Нематериальные активы числятся в составе активов предприятия до тех пор, пока приносят доход. В течении расчетного срока они должны быть самортизированы, т.е. перенести свою стоимость на стоимость изготавливаемой продукции.

Стоимость нематериальных активов включает расходы на их приобретение и доведение до состояния, когда они могут быть использованы с выгодой для предприятия. Они учитываются по новому плану счетов на счете 04 - Нематериальные активы, а износ учитывается на счете 05.

Основные фонды как часть имущества предприятия

Основной капитал (основные фонды) является главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе. Например, в России в 2009 г. соотношение между основным и оборотным капиталом в целом по промышленности составляло 9:1.

Основные фонды представлены прежде всего зданиями и сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментом, скотом, товарами длительного пользования домашних хозяйств (домашним имуществом), а также нематериальными активами (патентами, товарными Знаками, авторскими и другими правами) .

Основные фонды во многом определяют производственный потенциал фирмы (отрасли, всей страны), т.е. способность произвести (выпустить) за какой-то временной период определенное количество продукции нужного ассортимента и качества. По отношению к предприятиям (фирмам) сферы материального производства часто говорят об их производственной мощности (производственных мощностях). Например, в России производственные мощности по выпуску легковых автомобилей составляют около 1,2 млн. автомобилей в год. Производственные мощности часто используются не полностью; часть из них модернизируется, часть ремонтируется, часть простаивает из-за забастовок или отсутствия спроса на выпускаемую на этих мощностях продукцию.

Основные фонды учитываются в статистике с помощью баланса основного капитала. Он представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов

Основные средства это денежное выражение основных фондов как материальных ценностей, имеющих длительный период функционирования.

Основные фонды :

1. По функциональному назначению

а) Производственные

Главная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

И независимо от того, что в экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж и прибыль, значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности его деятельности. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Рентабельность предприятия – это показатель эффективности, с которой используются основные фонды, рассчитываемый как отношение прибыли к усредненной стоимости основных, а также оборотных активов.

Повышение рентабельности предприятия и оптимизация расходов, с целью повышения доходов, в ситуации повышения конкуренции является первостепенной задачей.

Как известно, главным источником свободных денежных средств предприятия является выручка от реализации изготавливаемой продукции. В связи с этим, ключевым направлением деятельности субъекта является повышение рентабельности производства, путем снижения затрат и соблюдения режима экономии, а также эффективного применения ресурсов, которыми располагает предприятие.

Таким образом, в целях совершенствования механизмов формирования и распределения прибыли и повышения рентабельности рекомендуются разработать мероприятия обеспечивающие повышение рентабельности. Данные мероприятия указаны в таблице.

Мероприятия, обеспечивающие повышение рентабельности

|

Показатели рентабельности (прибыльности) |

Виды затрат определяющие рентабельность |

Мероприятия по снижению затрат |

|

1. Рентабельность производства |

Себестоимость реализации продукции; Административные расходы; Расходы на сбыт |

Снижение себестоимости: 1. уменьшение ресурсозатрат; 2. контроль объемов производства; 3.непрерывный НТП (новая техника, автоматизация производства, совершенствование технологий, внедрение инноваций); 4. расширение специализации и кооперирования; 5.повышение производительности труда. Снижение административных расходов: |

2. рациональное использование электроэнергии;

3. снижение затрат на аренду помещений;

4. снижение числа менеджеров и администраторов.

Снижение расходов на сбыт:

1. оптимизация затрат на транспортировку продукции; 2. усовершенствование погрузочно-разгрузочных работ;

2. Рентабельность основных фондов

Стоимость основных фондов

1. повышение интенсивности использования основных фондов;

2. повышению экстенсивности нагрузки ОФ, путем их технического совершенствования;

3. автоматизация и механизация производственных процессов, и замена устаревшего оборудования более усовершенствованным.

3. Рентабельность оборотных активов

Оборотные активы;

Расходы будущих периодов

1. совершенствование системы управления оборотными средствами;

2. ускорение оборачиваемости оборотных средств;

3. изменение технологии и применяемой техники в отраслях, обслуживающих производство;

4. рациональность

использования оборотных средств

4. Рентабельность совокупных ресурсов

Необоротные активы

Оборотные активы

Фонд оплаты труда

1. уменьшение количества излишнего оборудования и быстрое вовлечение в производство неустановленного оборудования;

2. работа при оптимальном режиме технологического процесса;

3.совершенствование системы управления производством;

5. рост прибыли за счет эффекта масштаба;

6. повышение эффективности использование ресурсов предприятия;

7. предоставление работникам неоплачиваемого отпуска (по желанию работника);

8. приостановка работ или простой;

9. сокращение размеров заработной платы;

10. сокращение количества рабочих часов в день и рабочих дней в неделю;

11. автоматизация процессов производста.

5. Рентабельность персонала

Среднеучетная численность персонала

1.поддержание оптимального числа рабочего персонала;

2. снижение затрат на производстве, которые являются сопутствующими и не участвуют в производстве;

3. повышение уровня квалификации работников;

4. использование прогрессивных систем оплаты труда;

5. повышение заинтересованности рабочих в улучшении производительности;

6. повышение мотивации труда.

Исходя из всего выше перечисленного, можно утверждать, что реализация этих мер позволит нарастить объемы получаемой прибыли, уровень рентабельности и, в конечном счете, приведет к повышению эффектности деятельности предприятия в целом.

Главным мероприятием, которое позволит улучшить показатели рентабельности и эффективность деятельности, является совершенствование системы управления производством. Но так, как процесс управления состоит из планирования, организации, мотивации и контроля, то можно утверждать, что данное мероприятие включает в себя множество других мероприятий, которые обеспечивают снижение затрат при использовании ресурсов предприятия, участвующих в производстве.

К таким мероприятиям относятся:

Контроль объемов производства;

Автоматизация и механизация производственных процессов, и замена устаревшего оборудования более усовершенствованным;

Повышение заинтересованности рабочих в улучшении производительности;

Повышение эффективности использование ресурсов предприятия и др.

Исходя из выше перечисленного, можно сделать вывод, что эффективность деятельности предприятия напрямую зависит от эффективности управления производством. И важным условием для достижения такого результата, является сплоченность всех составляющих процесса управления, только в этом случае предприятие сможет оптимизировать производственные процессы и, соответственно, добиться максимальной эффективности производства.

Поэтому главной целью любого предприятия должно быть не получение прибыли, которая актуальна только в краткосрочном периоде, а сохранение и развитие бизнеса, что позволит получать прибыль и в будущем.

И важной особенностью развитого и конкурентоспособного предприятия является то, что его руководство для максимизации прибыли ставит перед собой задачу не минимизации затрат, а их оптимизации, что достигается при помощи эффективного управления.

Литература:

1. Абрютина, М.С. Экономика предприятия: учебник / М.С. Абрютина. – М.: Издательство «Дело и Сервис», 2010. – 585 с.

2. Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. - 2000. - №10 - С. 10-15.

3. Ефимова О.В. Анализ рентабельности капитала // Бухгалтерский учет. - 2001. - № 5 - С. 16-20.

Методика определения планируемой прибыли методом простого счета и аналитическим методом

Алгоритм планирования прибыли и поиск резервов ее роста

Прибыль — важнейший показатель конечных финансовых результатов деятельности предприятия. Определяется как разница между выручкой от реализации продукции и ее себестоимостью.

Планирование прибыли — это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективному использованию в соответствии с целями и задачами развития предприятия.

Планировать прибыль необходимо, чтобы:

- собственники предприятия могли принимать решения по поводу дивидендной и инвестиционной политики;

- эффективно распределять средства, направлять их на обновление производственных фондов;

- выявлять внутрихозяйственные резервы производства, рационально использовать производственные фонды, материальные, трудовые и финансовые ресурсы предприятия.

Прибыль планируется раздельно по всем видам деятельности предприятия. Объекты планирования — элементы прибыли до налогообложения. При этом особое внимание уделяется планированию прибыли от продаж.

В условиях стабильно развивающейся экономики прибыль планируется на период от 3 до 5 лет, при относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках 1 года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период — квартал, полугодие.

3 основных метода планирования прибыли:

1) метод прямого счета;

2) метод взаимосвязи выручки, затрат и прибыли (метод «директ-костинг»);

3) аналитический метод.

Метод прямого счета

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О × Ц) - (О × С),

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (П т) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

П т = Ц т - С т,

где Цт — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст — полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

П р = В р - С р,

где В р — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

С р — полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

П р = П он + П т - П ок,

где П он — сумма прибыли остатков нереализованной продукции на начало планового периода;

П т — прибыль от объема выпуска товарной продукции в плановом периоде;

П ок — прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Аналитический метод

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля (рис. 2). Прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_2.png)

Рис. 2. Определение планируемой прибыли аналитическим методом

Обратите внимание!

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

Метод «директ-костинг»

Основой метода «директ-костинг» является группировка затрат на переменные и условно-постоянные. Связь между объемом продаж (тыс. руб.) и структурой издержек (тыс. руб.) представлена на рис. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

Рис. 3. Связь между объемом продаж и структурой издержек

Предприятие будет получать прибыль, если объем реализации продукции будет превышать некоторый критический объем выручки.

Планируем прибыль

Рассмотрим, как спланировать прибыль, на примере условного предприятия.

ООО «АВС» планирует свою производственную деятельность на основе договоров, заключаемых с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Цель деятельности организации — удовлетворить потребность в ее продукции, работах, услугах и извлечь прибыль.

Основные направления деятельности: строительство, отделка и ремонт офисов и квартир; электромонтажные работы; кровельные работы; плотницкие работы; монтаж стальных конструкций; каменные работы; выполнение дизайн-проектов; подготовка строительного участка.

Организация специализируется на строительстве набольших зданий, поэтому ее деловыми партнерами в основном являются частные лица.

Динамика прибыли представлена в табл. 1.

Таблица 1

Динамика прибыли ООО «АВС»

|

Показатели |

Ед. изм. |

Значения |

Изменения |

|||

|

2014 г. |

2015 г. |

абсолютные |

относительные, % |

|||

|

Выручка от работ, услуг |

||||||

|

Себестоимость работ, услуг |

||||||

|

Коммерческие расходы |

||||||

|

Прибыль от продаж |

||||||

|

Прочие доходы |

||||||

|

Прочие расходы |

||||||

|

Валовая прибыль |

||||||

|

Налог на прибыль |

||||||

|

Чистая прибыль |

||||||

|

Рентабельность продаж |

||||||

|

Рентабельность продукции |

||||||

Анализируя данные табл. 1, мы видим, что прибыль от продаж возросла на 16,4 %. Этому способствовало увеличение выручки от работ на 8,4 % и снижение коммерческих расходов на 25,6 %. Чистая прибыль также возросла — на 23,9 %. Рентабельность продаж и продукции выросла на 2,5 и 4,0 % соответственно.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Как говорилось ранее, ООО «АВС» специализируется в том числе на строительстве каркасных быстровозводимых домов. Доход от данного вида услуги составляет около 50 % от полной прибыли предприятия. Цена одного дома — 1 694 915 руб., производственная себестоимость по отчету за истекший год — 1 303 781 руб.

В 2014 г. было построено 15 домов, в 2015 — 18.

Произведем расчет плановой прибыли методом прямого счета.

Допустим, в будущем году будет построено 20 домов, снижение производственной себестоимости составит 5 %, расходы по реализации продукции — 0,5 % к реализуемой продукции по производственной себестоимости.

Производственная себестоимость единицы продукции в плановом году составит:

1 303 781 × 95 / 100 = 1 238 591,95 руб.,

объем товарной продукции в плановом году по производственной себестоимости:

1 238 591,95 × 20 = 24 771 839 руб.

Для того чтобы определить полную себестоимость продукции, исчислим величину расходов по реализации продукции:

24 771 839 ×0,5 / 100 = 123 859,2 руб.

Следовательно, объем реализации продукции по полной себестоимости составит:

24 771 839 + 123 859,2 = 24 895 698,2 руб.

Объем реализации в натуральном выражении равен 20 единиц, а в оптовых ценах — 33 898 300 руб. (20 × 1 694 915).

При этих условиях прибыль от реализации продукции в плановом году составит:

33 898 300 - 24 895 698,2 = 9 002 601,8 руб.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

Рассчитаем прибыль аналитическим методом:

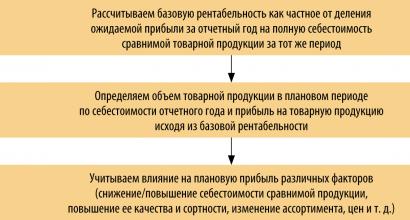

1. Определяем базовую рентабельность, т. е. отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции (табл. 2).

Таблица 2

Расчет базовой рентабельности

|

Показатели |

Ед. изм. |

Итоги за 9 месяцев |

План IV квартала |

Ожидаемое исполнение за текущий год |

|

Количество товарной продукции |

||||

|

Сравнимая товарная продукция истекшего года: |

||||

|

по действующим ценам (без НДС, акцизов и налога с продаж) |

||||

|

по полной себестоимости |

||||

|

Прибыль на объем сравнимой товарной продукции |

||||

|

Поправки к сумме прибыли в связи с имевшими место в течение года изменениями цен (+/-) за время с начала года до даты изменения |

||||

|

Базовая рентабельность |

2. Так как в плановом году предусматривается рост сравнимой товарной продукции на 11,5 %, ее выпуск по себестоимости отчетного года составит:

22 895 562 × 111,5 / 100 = 25 528 551,6 руб.

Прибыль по сравнимой товарной продукции в плановом году исходя из базового уровня рентабельности будет равна:

25 528 551,6 × 29,4 / 100 = 7 505 394,2 руб.

3. Учитываем влияние отдельных факторов на сумму плановой прибыли.

Выпуск сравнимой товарной продукции в плановом году по себестоимости прошлого года — 25 528 551,6 руб. Та же сравнимая продукция, но по полной себестоимости предстоящего года — 26 075 620 руб. (20 × 1 303 781). Повышение себестоимости сравнимой товарной продукции составило 547 068,4 руб. (26 075 620 - 25 528 551,6), а это повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Но ООО «АВС» не планирует изменения в ассортименте, поэтому данный этап вычислений мы пропускаем.

На размер плановой прибыли влияет также изменение цен в плановом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в плановом году на 6,03 %. Если планируемый выпуск товарной продукции, исчисленный в ценах, составит 33 898 300 руб., то только за счет этого фактора будет получена прибыль в размере:

33 898 300 × 6,03 / 100 = 2 044 067,5 руб.

Составим сводный расчет прибыли от реализации продукции (табл. 3).

Таблица 3

Сводный расчет прибыли, исчисленной аналитическим методом

|

Показатели |

Сумма, руб. |

|

Товарная продукция в плановом году: |

|

|

сравнимая товарная продукция по полной себестоимости в отчетном году |

|

|

сравнимая товарная продукция по полной себестоимости в плановом году |

|

|

снижение прибыли от повышения себестоимости сравнимой товарной продукции |

|

|

Прибыль по сравнимой товарной продукции исходя из базовой рентабельности |

|

|

Увеличение прибыли вследствие роста цен |

|

|

Итого плановая прибыль |

Обратите внимание!

Несмотря на то, что метод прямого планирования более прост и доступен, прибыль в нем определяется как общая сумма, без выявления конкретных причин, влияющих на ее величину. Аналитический метод более сложен, но он позволяет выявить как положительные, так и отрицательные факторы, влияющие на прибыль.

Итоговая плановая прибыль ООО «АВС» от строительства каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб., что, безусловно, является положительным фактором. При этом плановую прибыль значительно снижает повышение себестоимости на 547 068,4 руб., которое объясняется ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера месячной оплаты труда и другими факторами.

Рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию с учетом инфляции. Это фактор также нельзя рассматривать как положительный, так как невозможно спрогнозировать поведение покупателя при повышении цены на товар.

Для прогнозирования максимально возможной прибыли в планируемом году целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные (рис. 4).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_4.png)

Рис. 4. Состав затрат

В связи с небольшим удельным весом смешанных затрат учитывать их при расчете мы не будем. Прирост прибыли зависит от относительного уменьшения переменных или постоянных затрат.

Приведенные далее расчеты позволяют определить так называемый эффект производственного рычага — явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей:

- валовая маржа = прибыль от реализации + постоянные затраты;

- вклад (сумма покрытия) = выручка от реализации — переменные затраты;

- эффект рычага = (выручка от реализации — переменные затраты) / прибыль.

Выручка от реализации продукции в 2014 г. составила 29 591 430 руб., в том числе переменные затраты — 18 944 482 руб., постоянные — 3 951 080 руб.

Таким образом, при суммарных затратах в 22 895 562 руб. прибыль равна:

29 591 430 - 22 895 562 = 6 695 868 руб.

Если в 2015 г. выручка увеличится на 10 %, что составит 32 550 573 руб. (29 591 430 × 110 / 100), то переменные затраты возрастут также на 10 % и будут равны 20 838 930,2 руб. (18 944 482 × 110 / 100). Постоянные затраты при этом остаются неизменными, т. е. 3 951 080 руб.

В этом случае суммарные затраты составят:

20 838 930,2 + 3 951 080 = 24 790 010,2 руб.,

32 550 573 - 24 790 010,2 = 7 760 562,8 руб.

При этом прибыль возрастет по сравнению с прошлым годом на 15,9 % (7 760 562,8 × 100 / 6 695 868 - 100).

Следовательно, при росте выручки от реализации продукции на 10 % прибыль увеличится на 15,9 %.

Изыскивая возможности увеличить прибыль, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат. Так, если переменные затраты увеличиваются на 10 % — 20 838 930,2 руб., а постоянные затраты — на 2 % — 4 030 101,6 руб. (3 951 080 × 102 / 100), общая сумма всех затрат составит:

20 838 930,2 + 4 030 101,6 = 24 869 031,8 руб.

Предприятие при этом получит прибыль:

32 550 573 - 24 869 031,8 = 7 681 541,2 руб.,

которая по сравнению с прошлым годом возрастет на 14,7 % (7 681 541,2 × 100 / 6 695 868), а не на 15,9 %.

20 838 930,2 + 4 109 123,2 = 24 948 053,4 руб.

Прибыль в этом случае уменьшается до суммы 7 602 519,6 руб. (32 550 573 - 24 948 053,4), т. е. возрастает лишь на 13,5 % (7 602 519,6 × 100 / 6 695 868 - 100).

Исходя из вышеизложенных расчетов можно сделать следующий вывод: по мере возрастания постоянных затрат при прочих равных условиях темпы роста прибыли сокращаются.

Далее рассчитаем силу воздействия производственного рычага

Для этого из общей суммы выручки от реализации продукции исключаем переменные затраты, а результат делим на сумму прибыли.

Разницу между объемом продаж и переменными затратами экономисты называют вкладом на покрытие.

Количественное воздействие операционного рычага на прибыль можно выразить формулой:

где О — операционный рычаг;

В — вклад на покрытие;

П — прибыль.

Определим силу воздействия производственного рычага в 2015 г.:

29 591 430 - 18 944 482 / 6 695 868= 1,6.

Показатель эффекта производственного рычага имеет важное практическое значение. Если выручка от реализации продукции возрастает, например на 4 %, то, пользуясь показателем силы воздействия производственного рычага, можно заранее определить, что прибыль увеличится на 6,4 % (4 % × 1,6).

Исходя из силы воздействия производственного рычага можно сделать вывод: чем выше удельный вес постоянных затрат и, соответственно, ниже удельный вес переменных затрат при неизменной сумме выручки от реализации продукции, тем сильнее сила воздействия производственного рычага.

К сведению

Это не значит, что можно бесконтрольно увеличивать постоянные расходы, так как если при этом сократится выручка от реализации продукции, то предприятие понесет большие потери в прибыли.

При исследовании взаимосвязи между постоянными и переменными затратами и прибылью важную роль играет анализ безубыточности производства. Определим так называемую точку безубыточности производства и реализации продукции.

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли. С помощью точки безубыточности определяется порог, за которым объем продаж обеспечивает рентабельность, т. е. прибыльность продукции.

Объем продаж, соответствующий точке безубыточности (Б), определяется как отношение постоянных затрат (Зпост) к разности между единицей и частным от деления переменных затрат (Зпер) на объем продаж в стоимостном выражении (P):

Б = З пост / (1 - З пер / P).

Объем продаж ООО «АВС» в 2014 г. — 29 591 430 руб., в том числе:

- переменные затраты — 18 944 482 руб.;

- постоянные затраты — 3 851 080 руб.;

- прибыль — 6 695 868 руб.

Реализовано 18 ед. изделий, затраты на единицу — 1 643 968,3 руб. (29 591 430 / 18). Объем продаж в денежном выражении в точке безубыточности составит:

3 851 080 / (1- 18 944 482 / 29 591 430) = 10 697 444,4 руб.

В натуральном выражении количество реализованной продукции в точке безубыточности равно 6 ед. (10 697 444,4 / 1 643 968,3).

Это значит, что выручка от продажи 6 ед. изделий окупает все затраты, не образуя прибыли. Реализация каждой дополнительной единицы сверх 6, т. е. сверх точки безубыточности, будет приносить прибыль.

Подобные расчеты позволяют заранее прогнозировать безубыточную деятельность.

Также при определении стратегии предприятие должно учитывать запас финансовой прочности (Ф), т. е. оценивать объем продаж сверх уровня безубыточности. Для этого объем продаж (P) за исключением объема продаж в точке безубыточности (Б) следует разделить на весь объем продаж:

Ф = (P - Б) / P × 100.

Определим запас финансовой прочности ООО «АВС»:

(29 591 430 - 10 697 444,4) / 29 591 430 × 100 = 63,8 %.

Следовательно, предприятие может сократить объем производства и продаж на 63,8 %, прежде чем будет достигнута точка безубыточности. Такой высокий запас финансовой прочности должен быть учтен в процессе формирования стратегии общества.

К сведению

Имея большой запас финансовой прочности, предприятие может осваивать новые рынки, инвестировать средства как в ценные бумаги, так и в развитие производства.

Итак, факторный анализ позволил выявить резервы, которые помогут увеличить чистую прибыль предприятия. Это уменьшение себестоимости и изменение структуры реализованной продукции.

Что касается организационной структуры предприятия, в нее целесообразно внести некоторые изменения (рис. 5).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_5.png)

Рис. 5. Предложения по изменению организационной структуры ООО «АВС»

Сейчас в ООО «АВС» нет отдела планирования, который должен быть на каждом предприятии, которое хочет быть конкурентоспособным.

Рассчитаем эффективность мероприятия по внедрению планового отдела. Для этого сначала определим величину затрат, которые понадобятся на внедрение планового отдела:

- заработная плата, которую необходимо будет выплатить работникам:

3 чел. × 42 тыс. руб. = 126 тыс. руб.;

- отчисления из фонда заработной платы:

126 тыс. руб. × 34 % / 100 % = 43 тыс. руб.

Общая величина затрат на заработную плату составит:

126 тыс. руб. + 43 тыс. руб. = 169 тыс. руб.

Теперь рассчитаем экономические показатели (в стоимостном выражении) работы отдела. Прирост объема реализации продукции, услуг (объема продаж; V) определим по формуле:

V = V ср. дн. × β × Д,

где V ср. дн. — среднедневной объем выручки, тыс. руб.;

β — относительный прирост среднедневного объема выручки, %;

Д — количество дней учета объема выручки.

Прирост прибыли (П пр) определим по формуле:

П пр = V × П р,

где П р — прибыль на 1 рубль выручки от реализации продукции, услуг, руб.

Теперь рассчитаем текущий (годовой) экономический эффект (Э) от внедрения отдела:

Э = П - З р,

гдеЗ р — текущие затраты на проведение мероприятий, тыс. руб.

Рассчитаем планируемую выручку от работы данного отдела (табл. 4).

Таблица 4

Расчет эффекта от внедрения планового отдела

|

Показатель |

Ед. изм. |

Величина показателя |

|

Среднедневной объем выручки до внедрения планового отдела (29 591 430 тыс. руб. / 365 дн.) |

||

|

Относительный процент прироста среднедневной выручки |

||

|

Количество дней учета объема выручки после внедрения планового отдела |

||

|

Прибыль на 1 руб. реализации продукции |

||

|

Затраты на внедрение планового отдела |

||

|

Дополнительный объем выручки |

||

|

Прирост прибыли |

||

|

Текущий (годовой) экономический эффект |

Выводы

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

- итоговая плановая прибыль ООО «АВС» за строительство каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб.;

- плановая прибыль снизится за счет повышения себестоимости на 547 068,4 руб.;

- рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию.

Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях — важнейший фактор успешной деятельности предприятий и организаций.

К. В. Сальникова,

канд. экон., доцент

Для любого предприятия основная цель - максимизации прибыли, увеличения рыночной стоимости предприятия в интересах их владельцев. Приспособление предприятия к рыночным условиям требует как изменения выполняемых функций, так и внутренней организационной перестройки, прежде всего дополнения организационной структуры новыми звеньями, пересмотра всей системы распределения прав, полномочий и ответственности.

Сегодня фирме необходим как низкий уровень издержек, так и дифференцирование, нацеленное на повышение полезности. Невысокие издержки помогают фирме создать отличительное преимущество либо путем снижения цены для потребителей, либо с помощью инвестиций в товары, услуги, персонал или в улучшение имиджа.

При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. Такие показатели, как цена продукта и ресурса, объем потребляемых ресурсов и объем производства продукции, прибыль от реализации и рентабельность продаж, находятся между собой в тесной функциональной связи. Основные пути повышения рентабельности товара рассматриваются обычно как альтернативные друг другу. Так, усилия по наращиванию объемов продаж требуют инвестиций, а усилия по увеличению эффективности как раз и способствуют получению денежных средств.

В результате текущего экономического кризиса большинство отраслей мировой экономики оказались в весьма плачевном состоянии. Особенно сильно данный кризис ударил по строительной и производственной сфере.

Показатели рентабельности в строительной организации показывают уровень эффективности работы данной компании. Рентабельность показывает, является ли деятельность фирмы прибыльной.

Рентабельность в строительном производстве разделяют на три уровня: сметный, фактический и плановый.

В зависимости от того какие цели были поставлены, в практике строительных предприятий применяется ряд показателей рентабельности.

Для определения основных направлений поиска резервов увеличения прибыли и повышения рентабельности факторы, влияющие на них, классифицируют по различным признакам (рисунок 33).

Рисунок 33 - Факторы, влияющие на величину рентабельности

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляция и др. Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли и рентабельность.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на формирование и увеличение прибыли, повышение рентабельности через "качественные" изменения: повышение производительности оборудования и его качества, использование прогрессивных материалов, совершенствование технологии обработки, ускорение оборачиваемости оборотных средств, повышение квалификации и производительности труда персонала, снижение трудоемкости и материалоемкости продукции, совершенствование организации труда и более эффективное использование финансовых ресурсов и др. К непроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

В строительно-монтажных организациях в последние годы наблюдается очень низкая рентабельность. Средний показатель рентабельности не превышает 6,5 %. А для нормальной работы рентабельность строительных организаций должна быть не меньше 10 - 15%. Из них 3 - 6 % уходит только на оплату налогов и на содержание социальной сферы. Низкая рентабельность, убыточность строительных организаций могла возникнуть по разным причинам. В большинстве строительных организаций затраты по накладным расчетам на 30 - 40% превышают те суммы, которые они получают на эти цели от заказчиков. Поэтому этот бизнес и стал убыточным.

Почему же так происходит? Почему рентабельность в строительстве стала снижаться? Уже несколько десятилетий величина накладных расходов так и не меняется. А ведь объем строительно-монтажных работ растет, заработная плата тоже выросла. Также повысилась стоимость эксплуатации машин и другого оборудования. А вот сумма осталась та же, что и раньше.

На уровень рентабельности влияют и сроки строительства. Из-за отсутствия средств у заказчиков увеличиваются сроки строительства.

На снижение рентабельности также повлиял финансовый кризис. Спрос на строительство очень снизился и поэтому, чтоб заинтересовать покупателя, а также для того, чтобы быть востребованными на рынке, строительные компании вынуждены предлагать как можно лучшие условия для клиентов. Строительные компании предлагают всевозможные скидки, разные подарки. А также предлагают квартиры уже с готовой отделкой.

Чтобы повысить рентабельность и чтобы строительный бизнес процветал, нужно строительным организациям постараться сократить затраты на производство, улучшить организацию производства и труда. А также постараться как можно экономней расходовать материалы.

Для успешного проекта нужно правильно составить бизнес план. В нем должны быть правильно поставлены задачи, предусмотрены все риски, а также выдержаны сроки строительства. Нужно правильно просчитать все затраты на это строительство.

И главное, рентабельность в строительстве повысится, если будет спрос! А для того, чтобы был спрос, нужно строить то, что нужно потребителю, правильно выбирать место для строительства. Это и будут те первые шаги на пути к успешному бизнесу.

Повышение уровня рентабельности требует мобилизации внутренних резервов производства, последовательного проведения работы, направленной на улучшение использования всех видов ресурсов, снижения за счет этого себестоимости выполненных работ, увеличения массы полученной прибыли.

В каждой строительной организации необходимо сформировать целевые программы, направленные на повышение рентабельности производства. В них должны быть предусмотрены конкретные меры по сокращению затрат на производство, внедрению ресурсосберегающей техники и технологии выполнения работ, улучшению организации производства и труда, более производительному использованию транспорта и механизмов, повышению сменности работы наиболее производительной техники, экономному расходу материалов.