Аж ахуйн нэгжийн ашиг орлогыг нэмэгдүүлэх арга хэмжээний жишээ. Барилгын байгууллагын ашигт ажиллагааг нэмэгдүүлэх арга замууд. Нэгдсэн баланс

Санхүүгийн тогтвортой байдал нь менежментийн оновчтой шийдвэр гаргахад шаардлагатай янз бүрийн хүчин зүйлүүдийн илрэлийн үр дагавар юм. Удирдах субьектийн нөлөөллийн дагуу бүх хүчин зүйлийг гадаад ба дотоод гэж хувааж болно.

Санхүүгийн тогтвортой байдал нь хөрөнгийн бүтэцтэй нягт холбоотой бөгөөд олон судлаачид түүний мөн чанарыг зөвхөн үүгээр л багасгадаг. Судлаачдын өөр нэг хэсэг нь хөрөнгийн хамрах эх үүсвэрийн бүтцийг байгууллагын санхүүгийн тогтвортой байдлын мөн чанар гэж үздэг. Мөн чанарыг тодорхойлоход одоо байгаа хандлагуудыг нэгтгэхийн тулд бид эдгээр ойлголтыг санхүүгийн тогтвортой байдлын мөн чанарын гадаад ба дотоод тал гэж нөхцөлт байдлаар авч үзэхийг санал болгов, учир нь эхний шинж чанар нь тухайн аж ахуйн нэгж гадаад зээлдүүлэгчдээс хэр бие даасан (эсвэл хамааралтай) болохыг харуулж байна. хоёрдугаарт - байгууллагын санхүүгийн зохион байгуулалт, дотоодоос санхүүгийн тогтвортой байдлыг нэмэгдүүлэх буюу бэхжүүлэх.

GeoStroyProekt LLP-ийн санхүүгийн байдлыг оновчтой болгох дараах аргуудыг тодорхойлж үзье - үйл ажиллагааны үр дүнг оновчтой болгох (компани илүү их ашиг олох ёстой), үйл ажиллагааны үр дүнг оновчтой удирдах.

Байгууллагын санхүүгийн байдал удаан хугацаанд тогтвортой байх үндэс нь олж авсан ашиг юм. "ГеоСтройПроект" ХХК-ийн санхүүгийн байдлыг оновчтой болгохдоо юуны өмнө үйл ажиллагааны үр ашгийг хангахын тулд хичээх хэрэгтэй.

GeoStroyProekt LLP-ийн ашиг бага, эргэлтийн хөрөнгийг оновчтой болгох нөөц бараг дуусч байгаа тул компани зардалдаа онцгой анхаарал хандуулах хэрэгтэй. Борлуулалтын хэмжээ буурч байгаа нөхцөлд заримдаа үйлдвэрлэлийн хөрөнгийн тодорхой хэсгийг бууруулж, технологийн үйл ажиллагааны зарим хэсгийг аутсорсинг хийх нь зүйтэй.

Удирдлагын функц болох санхүүгийн тогтвортой байдлын эдийн засгийн шинжилгээ нь хөгжлийн чиг хандлагыг тодорхойлох боломжийг олгодог бөгөөд санхүүгийн стратегийг төлөвлөх, боловсруулах үндэс суурь болдог. Энэ нь мөн байгууллагын санхүүгийн байдалд нөлөөлөх хүчин зүйлсийн нөлөөллийг тодорхойлох, хэмжих боломжийг олгодог. Шинжилгээний үр дүн нь үйлдвэрлэлийн үйл явцыг зохицуулах, санхүүгийн тогтвортой байдлыг нэмэгдүүлэх менежментийн оновчтой шийдвэрийг зөвтгөхөд чухал ач холбогдолтой.

Шинжилгээнээс харахад тус байгууллага 2014 онд ашигтай ажиллаж байгаа хэдий ч хөрөнгийнх нь хөрвөх чадвар нэлээд доогуур байна. "ГеоСтройПроект" ХХК-ийн санхүүгийн хүндрэл нь эргэлтийн хөрөнгийн оновчтой бус менежментээс болж үүсдэг.

Эргэлтийн хөрөнгийн менежмент нь материал, техникийн хангамж, борлуулалт, худалдан авагч, ханган нийлүүлэгчидтэй харилцан тооцоо хийх нөхцөлийг бий болгох, хянах явдал юм.

Хэрэв бид материал, техникийн хангамжийг авч үзвэл балансын бүтцэд хийсэн шинжилгээний үр дүнд үндэслэн "ГеоСтройПроект" ХХК-ийн нөөцийн хэмжээ 2014 онд мэдэгдэхүйц нэмэгдэж, 2014 оны эцэст 6,693,008 мянган тенге болсон байна. GeoStroyProekt LLP компани нь байгууллагын эдийн засгийн үйл ажиллагаанд хохирол учруулахгүйгээр бараа материалын нөөцийг тодорхой хэмжээгээр бууруулах шаардлагатай байна. Хөрөнгийн хөрвөх чадварыг нэмэгдүүлэхийн тулд "ГеоСтройПроект" ХХК-ийн удирдлага бараа материалын тооллого хийж, хөрвөх чадваргүй хөрөнгөөс ангижрах шаардлагатай бөгөөд бараа материалын тодорхой хэсгийг зарах шаардлагатай бөгөөд энэ нь эргэлтээс ихээхэн хэмжээний хөрөнгийг зарцуулдаг.

Мэдээжийн хэрэг, "бараа материалын цоорхой" магадлалыг өчүүхэн үнэ цэнэ болгон бууруулж, хадгалах зардлыг багасгахтай уялдуулах бараа материалын хамгийн тохиромжтой түвшинг тодорхойлоход маш хэцүү байдаг. Гэхдээ "ГеоСтройПроект" ХХК-ийн удирдлага нь бараа материалын хэмжээг оновчтой болгох, ирээдүйд ашиглахаар төлөвлөөгүй худалдан авалтыг арилгах боломжийг олгодог бараа материалыг худалдан авах үндэслэлтэй бодлого боловсруулах шаардлагатай байна.

Дансны авлагыг оновчтой болгохын тулд GeoStroyProekt LLP компани янз бүрийн арга хэмжээ авч болно.

банктай факторингийн гүйлгээ хийх;

даалгаврын гэрээний дагуу эрх шилжүүлэх;

гаргасан нэхэмжлэхийг хянах журмыг хэрэгжүүлэх;

боломжтой бол төлбөрөө төлөхгүй байх эрсдлийн цар хүрээг багасгахын тулд захиалгын тоог нэмэгдүүлэхэд анхаарлаа төвлөрүүлэх, энэ нь монополь үйлчлүүлэгч байгаа тохиолдолд чухал ач холбогдолтой;

хугацаа хэтэрсэн өр төлбөр тооцооны байдалд хяналт тавих;

Эхний ээлжинд гурван сараас дээш хугацаа хэтэрсэн харилцагчийн өрийг багтаасан авлагын хүлээн зөвшөөрөгдөөгүй төрлийг нэн даруй тодорхойлох.

Энэ бүхэн нь авлага багасч, мөнгөө цаг тухайд нь хүлээн авахад нөлөөлж байна.

2014 онд GeoStroyProekt ХХК-ийн санхүүгийн байдлын гол сөрөг хүчин зүйл бол үнэмлэхүй хөрвөх чадвар бага зэрэг нэмэгдэх хандлага юм. Үүний шалтгаан нь тухайн байгууллага өөрийн хөрөнгөөр нөхөж чадахгүй байгаа ихээхэн хэмжээний өглөг юм. Өмнө дурьдсанчлан өглөгийн өсөлт нь балансын хөрвөх чадвар буурахад хүргэдэг.

Эргэлтийн хөрөнгийн хөрвөх чадварыг нэмэгдүүлэхийн тулд "ГеоСтройПроект" ХХК нь байгууллагын хөрөнгийн хэмжээг нэмэгдүүлэх шаардлагатай байна, учир нь оновчтой бэлэн мөнгөний нөөц шаардлагатай бөгөөд энэ нь тухайн байгууллагын өөрийгөө санхүүжүүлэх үйл явцыг хангах болно. Мөнгөн гүйлгээний хөдөлгөөнд дүн шинжилгээ хийхдээ "ГеоСтройПроект" ХХК нь одоогийн үйл ажиллагаанаас бэлэн мөнгөний орлогын үндсэн хэмжээг авдаг болохыг тэмдэглэж болно, учир нь энэ нь зөвхөн орлого улам нэмэгдэж байгаа нь эерэг үзүүлэлт юм. Хөрөнгө оруулалт, санхүүгийн хувьд үйл ажиллагааны орлого бараг байдаггүй тул бараа (ажил, үйлчилгээ) борлуулах нь байгууллагын санхүүгийн байдалд эерэгээр нөлөөлж болно.

Орлогын хэмжээг нэмэгдүүлэх нь "ГеоСтройПроект" ХХК-ийн зохион байгуулалтад маш чухал бөгөөд учир нь үндсэн үйл ажиллагаанаас одоогийн байдлаар хүлээн авсан мөнгөн гүйлгээ нь зөвхөн энэ үйл ажиллагаатай холбоотой мөнгөн урсгалыг нөхөж чаддаг.

Тиймээс "ГеоСтройПроект" ХХК-ийн удирдлагууд үйлчилгээнийхээ борлуулалтын зах зээлийг өргөжүүлэхийн тулд борлуулалтын хэлтсийн ажлыг зохион байгуулах шаардлагатай байна. Бэлэн мөнгөний орлогын өсөлтийн үр дүнд "ГеоСтройПроект" ХХК-ийн байгууллага ашигт ажиллагааг нэмэгдүүлж, бэлэн мөнгөний хэмжээг нэмэгдүүлэх боломжтой болно. Орлогын өсөлттэй холбоотойгоор түүний өсөлт нь үйлдвэрлэлийн хэмжээ нэмэгдэж байгааг илтгэнэ. Энэ бүхэн нь хөрвөх чадварын харьцааг нэмэгдүүлэх, улмаар GeoStroyProekt ХХК-ийн эргэлтийн хөрөнгийн хөрвөх чадварыг нэмэгдүүлэхэд хувь нэмэр оруулна.

GeoStroyProekt LLP байгууллагын төлбөрийн чадварыг сайжруулах чухал бүрэлдэхүүн хэсэг бол түүний хөрөнгийн бүтэц юм. Байгууллагад дүн шинжилгээ хийсний дараа удирдлагад дараах арга хэмжээг санал болгож болно.

Шинжилгээний үр дүнгээс харахад төлбөрийн чадварыг сэргээнэ үү. Төлбөрийн чадварыг сэргээх цорын ганц боломжит арга бол эдийн засгийн үйл ажиллагааны үр дүнд байгууллагын богино хугацааны хөрөнгийг нэмэгдүүлэх явдал юм.

Орчин үеийн нөхцөлд нийт эх үүсвэрийн бүтэц нь байгууллагын санхүүгийн байдалд шууд нөлөөлдөг хүчин зүйл юм.

Нөөцийн эх үүсвэрийг нөхөх хамгийн эрсдэл багатай арга бол ашгийг нэмэгдүүлэх замаар капиталыг (цэвэр хөрөнгө) нэмэгдүүлэх явдал юм.

Байгууллагын өөрийн эх сурвалжийг нарийвчлан авч үзье. Хөрөнгийн бүтцэд хийсэн дүн шинжилгээ нь түүний үндсэн хувь нь гаргасан капиталд ногдож байгааг харуулж байна. "ГеоСтройПроект" ХХК-ийн хөрөнгийн санхүүжилтийг ашгийг дахин хөрөнгө оруулалт хийх замаар хийж болно.

Байгууллагын хөрөнгийг нэмэгдүүлэх үндсэн хэлбэр нь цэвэр ашгийг үүсгэн байгуулах баримт бичгийн дагуу бүрдүүлсэн нөөц санд хуваарилах, хуримтлагдсан ашгийг үндсэн үйл ажиллагаандаа хадгалах, түүнийг үйлдвэрлэлийн бус зорилгоор ашиглахад ихээхэн хязгаарлалт хийх явдал юм. .

Тиймээс "ГеоСтройПроект" ХХК нь бизнесийн үйл ажиллагааны үзүүлэлтүүдийн өсөлт, үйлдвэрлэл, эдийн засгийн үйл ажиллагааны ашигт ажиллагааны улмаас ашгаа нэмэгдүүлэх ёстой.

"ГеоСтройПроект" ХХК-ийн санхүүгийн сэргэлтийн хамгийн радикал чиглэл бол үйлдвэрлэлийн хүчин чадлыг бүрэн ашиглах, үйлдвэрлэсэн бүтээгдэхүүн, үйлчилгээний чанарыг сайжруулах, өртгийг бууруулах, үр ашгийг оновчтой ашиглах замаар үйлдвэрлэлийн ашиг орлогыг нэмэгдүүлэх дотоод нөөцийг хайх явдал юм. материаллаг, хөдөлмөр, санхүүгийн нөөц, бүтээмжгүй зардал, алдагдлыг бууруулах.

Эдгээр арга хэмжээ нь "ГеоСтройПроект" ХХК-ийн илүүдэл нөөц, авлагыг цуглуулах хугацааг багасгах замаар хөрөнгийн эргэлтийг хурдасгахад тусалдаг. Энэ бүхэн нь "ГеоСтройПроект" ХХК-ийн ашгийг нэмэгдүүлж, хөрөнгө олж авах, санхүүгийн балансын оновчтой бүтэц, санхүүгийн тогтвортой байдалд хүрэх болно.

"ГеоСтройПроект" ХХК-ийн санхүүгийн тогтвортой байдлыг нэмэгдүүлэх хамгийн чухал хүчин зүйл бол түүний бодит хөрөнгийг нөхөх явдал юм.

"ГеоСтройПроект" ХХК-ийн хөрөнгийг нэмэгдүүлэх үндсэн хэлбэр нь цэвэр ашгийг үүсгэн байгуулах баримт бичгийн дагуу бүрдүүлсэн нөөц санд хуваарилах, хуримтлуулах сан эсвэл хуримтлагдсан ашгийг үндсэн үйл ажиллагааны зорилгоор хадгалах, ашиглахад ихээхэн хязгаарлалт хийх явдал юм. үйлдвэрлэлийн бус зорилгоор.

Санал болгож буй үйл ажиллагаа нь жагсаасан пропорцуудын төлөвлөлтөөс ихээхэн хамаардаг. Төлөвлөлтийн чанарын дүн шинжилгээ (төлөвлөгөөний хэрэгжилт) нь пропорцын төлөвлөсөн болон бодит утгыг харьцуулж, төлөвлөгөөнөөс хазайхад хүргэсэн хүчин зүйлсийг тодорхойлоход хүргэдэг.

Хамгийн чухал асуудал бол хөрөнгийн хуримтлалын шаардлагатай хэмжээ, хувь хэмжээг тодорхойлох явдал юм. Эдгээр үзүүлэлтүүдийг, ялангуяа байгууллагын санхүүгийн тогтвортой байдал, төлбөрийн чадварыг тодорхойлдог санхүүгийн харьцааны хэвийн доод түвшинг хангах зорилгод үндэслэн тодорхойлж болно.

Энэ нь өөрөө ашгийг мэдэгдэхүйц нэмэгдүүлэхийг шаарддаг. Зөвхөн борлуулалтын хэмжээг нэмэгдүүлэх замаар үүнийг хийх боломжгүй юм. Үүний тулд материал техникийн баазыг сайжруулах шаардлагатай бөгөөд энэ нь нэмэлт хөрөнгө оруулалт шаарддаг бөгөөд тухайн байгууллага өөрийн хөрөнгөөр дутагдаж байна.

Янз бүрийн түвшний төсөв, салбарын болон салбар дундын төсвөөс гадуурх сангаас төрийн санхүүгийн дэмжлэг авах боломжтой. Гэсэн хэдий ч тухайн байгууллага өөрийн хөрөнгийн дутагдлыг илүү их хэмжээгээр нөхөх ёстой.

Байгууллагад өндөр орлого авчрах ашигтай төслүүдэд урт хугацааны зээл татах нь ГеоСтройПроект ХХК-ийн санхүүгийн тогтвортой байдлыг нэмэгдүүлэх нөөцийн нэг юм.

Мөн "ГеоСтройПроект" ХХК-ийн байгууллагын ашиг орлогыг нэмэгдүүлэх арга хэмжээний нэг нь маркетингийн арга хэмжээ зохион байгуулах, маркетингийн хөтөлбөр боловсруулах явдал юм.

Маркетингийн үйл ажиллагаа явуулснаар хэрэглэгчдийн давамгайлсан санал бодлыг судлах нь барилгын компанид зорилтот зах зээлийн энэ сегмент дэх өрсөлдөгчдөөсөө өрсөлдөх давуу талыг бий болгох зах зээлд байр сууриа бий болгох боломжийг олгоно.

Маркетингийн хөтөлбөрийг боловсруулахдаа янз бүрийн нөхцөл байдал, зах зээл дэх барилгын байгууллагын хөгжлийн төлөв байдал, хэтийн төлөв, зах зээлтэй шууд болон санал хүсэлтийн харилцааны үр нөлөө, байнга өөрчлөгдөж буй нөхцөл байдалд хурдан хариу үйлдэл үзүүлэх хэрэгцээ зэргийг харгалзан үздэг. Байгууллагын хүрээлэн буй орчны нөхцөл байдал, зах зээлийн эрэлтийг бий болгох, өргөжүүлэхэд идэвхтэй нөлөөлдөг.

GeoStroyProekt LLP-ийн маркетингийн хөтөлбөрийг боловсруулах ажлыг дараах дарааллаар хийж болно.

худалдааны байгууллагын зорилго, зорилт, тэдгээрийг хэрэгжүүлэх бодит цаг хугацааг тодорхойлсон;

зах зээлийн нөхцөл байдалд дүн шинжилгээ хийх, урьдчилан таамаглах замаар тухайн үеийн бодитой хүрэх боломжтой үзүүлэлтүүдийг үнэлдэг;

арилжааны байгууллагад шаардлагатай үзүүлэлтүүдийг тодорхой зах зээлийн хөгжлийн чиг хандлага, өрсөлдөгчдийн үйл ажиллагааны мэргэшсэн нягтлан бодох бүртгэлийн үүднээс хамгийн бодитой үзүүлэлтүүдтэй харьцуулах;

тэдгээрийн ялгааг үүсгэсэн гол шалтгаануудын дүн шинжилгээ хийх;

хөгжлийн хүссэн болон бодит түвшний хоорондын зөрүүг багасгах менежментийн бодлогын арга хэрэгслийг боловсруулж, дүн шинжилгээ хийх;

Хүссэн үр дүнд хүрэхийн тулд хамгийн үр дүнтэй арга хэмжээг хэрэгжүүлэх дараалал, тэргүүлэх чиглэлийг тогтоосон;

Хөтөлбөрийн үндсэн зорилтуудыг бодит байдалд нийцүүлэн боловсруулж, удирдлагын бодлогын тодорхой арга хэмжээг, ялангуяа нэгдсэн маркетингийн арга хэмжээг тусгасан болно. маркетингийн хөтөлбөрийг бүхэлд нь нэгтгэсэн.

Зураг 16-д заасан арга хэмжээг хэрэгжүүлсний үр дүнг хэт үнэлэх боломжгүй юм. Эцсийн эцэст энэхүү барилгын компани болох "ГеоСтройПроект" ХХК-ийн амжилтын гол түлхүүр нь хэрэглэгчийн эрэлт хэрэгцээг байнга судлах явдал юм, учир нь гол ашиг нь барилгын материалын худалдаа, барилгын үйлчилгээ үзүүлэхээс бүрддэг. Барилгын материал нь барилгын ханган нийлүүлэлтийн дэлгүүрийн нэг хэсэг учраас жагсаал цуглаанд үнэтэй барилгын материалыг оруулах хэрэгтэй.

GeoStroyProekt LLP-ийн борлуулалтын менежерүүдийн мэдээлснээр өрсөлдөгчид гадаадын брэндийг зарахыг илүүд үздэггүй, харин эсрэгээрээ үйлдвэрлэгчдийн бага алдартай брэндүүдийг хайж байгаа нь тодорхой байна. Барилгын материал, гадаадын загварын бүтээгдэхүүн худалдаж авахыг хүсдэг дундаж орлоготой худалдан авагчдад сонирхолтой байх болно, гэхдээ гэр бүлийн төсвөөс ихийг зарцуулдаггүй.

Эдгээр арга хэмжээг он дуусахаас өмнө хэрэгжүүлснээр 2014 онд бодит ашиг авчрах боловч 2013 онд мөнгөн гүйлгээ нэмэгдэж, энэ нь "ГеоСтройПроект" ХХК-ийн бизнесийн үйл ажиллагааны үзүүлэлт, ашигт ажиллагааг аажмаар сайжруулахад хувь нэмэр оруулах болно. Үүний зэрэгцээ компанийн санхүүгийн тогтвортой байдлыг бэхжүүлэх зорилтуудыг системтэйгээр боловсруулах боломжтой болно. Маркетерийн мэргэшлийн түвшин нь байгууллагын хувьд маш чухал юм. Байгууллагын бүх хэлтэс хоорондын харилцан туслалцаа, харилцан ойлголцол өндөр, удирдлагын бүлгүүд болон гүйцэтгэх бүлгүүд тодорхой тусгаарлагдсан байгууллагуудад эцсийн үр дүнгийн үр нөлөө өндөр байх болно. Манай борлуулалтын байгууллагуудын аливаа төлөвлөлтийн гол бэрхшээлүүдийн нэг бол стратегийн маркетингийн дутагдал юм.

Дотоодын ихэнх аж ахуйн нэгжүүд зах зээлийн эдийн засагт маркетингийг ашиглах шаардлагатайг ойлгосон. Гэхдээ ихэнх тохиолдолд маркетингийг үйлдвэрлэл, борлуулалтын үйл ажиллагааг удирдах нэгдмэл систем биш, харин тодорхой зорилгод хүрэхэд чиглэсэн маркетингийн бие даасан үйл ажиллагаа хэлбэрээр ашигладаг. Энэ нь энэ чиглэлээр мэргэшсэн мэргэжилтэн, хөрөнгө мөнгө, туршлага дутмагтай холбоотой.

Тиймээс GeoStroyProekt LLP-ийн зохион байгуулалтын хувьд тодорхойгүй байдал, маш их өөрчлөгдөж буй гадаад орчны нөхцөлд маркетингийн үйл ажиллагааны үр нөлөөг тодорхойлох асуудал чухал юм.

Тиймээс "ГеоСтройПроект" ХХК-ийн удирдлага практикт хэрэгжүүлж болох авч үзсэн арга хэмжээ нь зах зээл дээрх байгууллагын санхүүгийн тогтвортой байдлыг нэмэгдүүлэхэд тусалж, эргэлтийн хөрөнгийн бүтцийг сайжруулах, хөрвөх чадвар, төлбөрийн чадварыг нэмэгдүүлэхэд хүргэнэ.

Цаашид "ГеоСтройПроект" ХХК нь зах зээлийн нөхцөл байдалд цаг алдалгүй хариу үйлдэл үзүүлж, үзүүлж буй үйлчилгээний чанар, үнийн бодлогыг өөрийн шаардлагын дагуу өөрчлөх ёстой.

Оршил

Орос улс дэлхийн хөгжлийн ерөнхий эдийн засгийн үйл явцын үндсэн урсгал руу буцаж ирсэнтэй холбоотойгоор Орос улсад эдийн засгийн гүн гүнзгий өөрчлөлтүүд гарч байна. Өмнөх эдийн засгийн удирдлагын механизмыг зах зээлийн удирдлагын аргаар сольж, эрс өөрчлөн байгуулалт хийж байна.

Одоогийн байдлаар Орос улсад өмчийн янз бүрийн хэлбэрүүд байгаа нөхцөлд аж ахуйн нэгжийн капиталыг бүрдүүлэх, ажиллуулах, нөхөн үржүүлэх асуудлыг судлах нь онцгой ач холбогдолтой болж байна. Эзэмшигч нь тухайн аж ахуйн нэгжид оруулсан хөрөнгөө ухаалгаар удирдаж чадвал бизнес эрхлэх үйл ажиллагааг бий болгох, түүнийг цаашид хөгжүүлэх боломжууд хэрэгжих боломжтой.

Ихэнхдээ практикт аж ахуйн нэгжийн хөрөнгийг дериватив зүйл, хоёрдогч үүрэг гүйцэтгэдэг үзүүлэлт гэж үздэг бол дүрмээр бол аж ахуйн нэгжийн үйл ажиллагааны үйл явц нь эхний байрыг эзэлдэг. Үүнтэй холбогдуулан капитал нь аж ахуйн нэгжийн үүсэл, цаашдын үйл ажиллагааны объектив үндэс суурь болдог хэдий ч хөрөнгийн үүргийг бууруулж байна. Орлого, ашиг нь тухайн аж ахуйн нэгжийн үйл ажиллагаанаас бус харин хөрөнгийн ашиглалтаас үүсдэг. Энэ бүхэн нь аж ахуйн нэгжийн оршин тогтнох янз бүрийн үе шатанд хөрөнгийн чадварлаг менежментийн үйл явцыг онцгой чухал болгодог.

Зах зээлийн эдийн засаг нь дэлхийн практикт мэдэгдэж байгаа олон янзын загвартай бөгөөд энэ нь төрийн зохицуулалтаар нэмэгддэг нийгэмд чиглэсэн эдийн засаг гэдгээрээ онцлог юм. Санхүү нь зах зээлийн харилцааны бүтэц, түүнийг төрөөс зохицуулах механизмд асар их үүрэг гүйцэтгэдэг. Эдгээр нь зах зээлийн харилцааны салшгүй хэсэг бөгөөд үүний зэрэгцээ төрийн бодлогыг хэрэгжүүлэх чухал хэрэгсэл юм. Тийм ч учраас өнөөдөр санхүүгийн мөн чанарыг сайн мэдэж, түүний үйл ажиллагааны нөхцөлийг гүн гүнзгий ойлгож, нийгмийн үйлдвэрлэлийг үр дүнтэй хөгжүүлэх ашиг сонирхолд хамгийн бүрэн дүүрэн ашиглах арга замыг олж харах нь чухал юм.

Санхүүгийн нөөцийг бүрдүүлэх мөн чанар, агуулга, нөхцөл, зарчмуудыг судлах хэрэгцээ нь Орос улсад хэдэн жилийн турш үргэлжилж буй аж ахуйн нэгжүүдийн шинэчлэлээс шууд үүдэлтэй юм. Аж ахуйн нэгжүүд болон бусад арилжааны байгууллагуудыг шинэчлэх үзэл баримтлал нь аж ахуйн нэгжүүдийг хөгжүүлэх стратеги боловсруулахыг тусгасан бөгөөд үүнийг санхүүгийн эх үүсвэр бүрдүүлэхгүйгээр хийх боломжгүй юм.

Аж ахуйн нэгжийн санхүүгийн эх үүсвэрийг бүрдүүлэх механизм, ашиглах арга, санхүүгийн стратегийн үр дүнг зах зээлийн бүтцийг хөгжүүлэх явцад санхүүгийн харилцааны хамгийн тулгамдсан асуудлын нэг гэж үзэх ёстой.

Орчин үеийн нөхцөлд аж ахуйн нэгжийн мөнгөн гүйлгээнд дүн шинжилгээ хийх, төлөвлөх, санхүүжилтийн үр дүнтэй эх үүсвэр хайх, түүнчлэн ашигтай хөрөнгө оруулалтын шийдвэр гаргах, авлага, өглөгийг чадварлаг хянах, нягтлан бодох бүртгэл, татвар болон бусад бодлогыг оновчтой боловсруулах нь нэн чухал юм. компанийн үйл ажиллагааны янз бүрийн чиглэлд.

Компанийн хөгжлийн стратегийг бүрдүүлэхэд тулгамдаж буй асуудлыг гадаад, дотоодын эрдэмтэн, мэргэжилтнүүд тодорхой хэмжээгээр судалсан. Үүний зэрэгцээ аж ахуйн нэгжүүдийн санхүүгийн стратегийг бүрдүүлэх, хэрэгжүүлэх асуудлууд нь шинжлэх ухааны уран зохиолд, ялангуяа шилжилтийн тогтворгүй эдийн засгийн нөхцөлтэй холбоотой хангалттай тусгагдаагүй байна.

Ажлын зорилго нь хөрөнгийн санхүүгийн бүтцээс компанийн ашигт ажиллагаанд үзүүлэх нөлөөллийг үнэлэх явдал юм.

Энэхүү ажлын судалгааны объект нь "Стройкомплект" ХХК юм. Судалгааны сэдэв нь 2007-2009 оны санхүүгийн тайлангийн дагуу "Стройкомплект" ХХК-ийн санхүү, эдийн засгийн үйл ажиллагаа юм. (Судалгааны хугацаа нь гурван жилийн санхүүгийн үйл ажиллагааны үйл явц байсан).

Энэхүү ажлын мэдээллийн бааз нь дотоодын болон гадаадын зохиолчдын судалгаа, арга зүйн боловсруулалт, "Стройкомплект" ХХК-ийн материал, зохиогчийн бие даасан судалгаа байв.

Энэхүү зорилгын хүрээнд дараахь зорилтуудыг дэвшүүлэв.

Аж ахуйн нэгжийн хөрөнгийн мөн чанарыг тодорхойлох онолын үзэл баримтлал, хандлагыг судлах, нэгтгэх;

Стройкомплект ХХК-ийн капиталыг бүрдүүлэх, ашиглах үйл явцын дүн шинжилгээ;

Тухайн аж ахуйн нэгжийн санхүүгийн байдалд дүн шинжилгээ хийх, санхүүгийн байдлын талаар дүгнэлт гаргах;

Аж ахуйн нэгжийн ашиг орлогыг нэмэгдүүлэхийн тулд "Стройкомплект" ХХК-ийн хөрөнгийг үр дүнтэй бүрдүүлэх, ашиглах талаар санал боловсруулах.

1. Бүлэг 1. Аж ахуйн нэгжийн хөрөнгийн бүтэц, ашигт ажиллагааг удирдах онолын үндэс

1.1 Капиталын мөн чанарыг тодорхойлох арга барил, аж ахуйн нэгжийн хөрөнгийн бүтцийн сонгодог загваруудын тойм.

Капитал гэдэг нь цаашдын үйлдвэрлэлд нөөц болгон ашигладаг материаллаг, мөнгө, оюуны хөрөнгө хэлбэрээр тодорхой хэмжээний бараа юм. Тиймээс капитал нь хөрөнгийн бүтээгдэхүүн гэж нэрлэгддэг нийлбэр юм. бусад барааг үйлдвэрлэх бараа. Тоосго (тэдгээрийг байшин барихад ашиглах болно), машин хэрэгсэл (тэдгээрийг ирээдүйн суудлын автомашины эд анги үйлдвэрлэхэд ашиглах болно), телевизор (телевизийн шоуг дахин гаргах болно) гэх мэт капиталын бараа гэж үзэж болно.

Бодит капиталыг үндсэн болон эргэлтийн хөрөнгө гэж хуваадаг. Үндсэн капитал гэдэг нь ихэвчлэн нэг жилээс дээш хугацаанд ашиглалтад орсон үл хөдлөх хөрөнгийг багтаадаг. Орос улсад үндсэн хөрөнгийг үндсэн хөрөнгө гэж нэрлэдэг.

Зөвхөн материаллаг эргэлтийн хөрөнгийг бодит эргэлтийн хөрөнгө гэж ангилах ёстой, өөрөөр хэлбэл. үйлдвэрлэлийн бараа материал, дуусаагүй үйлдвэрлэл, бэлэн бүтээгдэхүүний нөөц, дахин борлуулах бараа. Энэ бол эргэлтийн хөрөнгийн эдийн засгийн тодорхойлолт юм.

Капиталыг хэрэглээний чиглэлээр нь ихэвчлэн хуваадаг: үйлдвэрлэлийн (үйлдвэрлэлийн), арилжааны, санхүүгийн (зээл) гэх мэт.

Хөрөнгийн эзэд түүнийг ашигласнаас орлого авдаг. Зээлийн хөрөнгийн хувьд орлого нь хүүгийн хэлбэрт ордог. Бусад тохиолдолд (эдгээр нь бусад төрлийн мөнгөний капитал эсвэл бүх бодит капитал биш) орлого нь ашгийн хэлбэрт ордог. Энэ нь янз бүрийн хувилбараар байж болно: компанийн ашиг, хувьцаа эзэмшигчийн ногдол ашиг, оюуны капитал эзэмшигчийн нөөц ашигласны төлбөр, жишээлбэл, патент эзэмшигч гэх мэт.

Байгууллагын өмчийн ангилал

Найрлага, функциональ үүрэг зэргээрээ

1) Эргэлтийн бус хөрөнгө: үндсэн хөрөнгө, хөрөнгийн хөрөнгө оруулалт, урт хугацааны санхүүгийн хөрөнгө оруулалт, биет бус хөрөнгө;

2) Эргэлтийн хөрөнгө: бараа материал, бэлэн мөнгө, богино хугацааны санхүүгийн хөрөнгө оруулалт, төлбөр тооцооны хөрөнгө

Боловсролын эх үүсвэр, зорилтот бүсээр

1) өөрийн хөрөнгө (эрх бүхий капитал, нөөц хөрөнгө, ашиг);

2) зээлсэн хөрөнгө (зээл, зээл, өглөг)

Байгууллагын биет бус хөрөнгө

Тэдний гадаад төрх нь зах зээлийн харилцааны хөгжил, зах зээлийн менежментийн дэлхийн практикт ойртох хэрэгцээтэй холбоотой юм.

Эдгээр нь материаллаг хэлбэргүй боловч тухайн аж ахуйн нэгжид тодорхой орлого авчирдаг эд хөрөнгийн эрхийг олж авахад урт хугацааны хөрөнгө оруулалт юм.

Биет бус хөрөнгө нь орлого бүрдүүлсэн л бол тухайн аж ахуйн нэгжийн хөрөнгөд хамаарна. Тооцоолсон хугацаанд тэдгээрийг элэгдүүлэх ёстой, өөрөөр хэлбэл. өөрийн өртгийг үйлдвэрлэсэн бүтээгдэхүүний өртөг рүү шилжүүлэх.

Биет бус хөрөнгийн өртөгт тэдгээрийг олж авах, аж ахуйн нэгжийн ашиг тусын тулд ашиглах боломжтой байдалд хүргэх зардал орно. Тэдгээрийг дансны шинэчилсэн төлөвлөгөөний дагуу 04 - Биет бус хөрөнгө дансанд, элэгдлийг 05 дансанд бүртгэнэ.

Аж ахуйн нэгжийн өмчийн нэг хэсэг болох үндсэн хөрөнгө

Үндсэн хөрөнгө (үндсэн хөрөнгө) нь ихэнх салбар, ялангуяа бодит секторын пүүсүүдийн хөрөнгийн үндсэн бүрэлдэхүүн хэсэг юм. Тухайлбал, ОХУ-д 2009 онд нийт аж үйлдвэрийн үндсэн болон эргэлтийн хөрөнгийн харьцаа 9:1 байв.

Үндсэн хөрөнгийг гол төлөв барилга байгууламж, дамжуулах төхөөрөмж, машин, тоног төхөөрөмж, багаж хэрэгсэл, тээврийн хэрэгсэл, багаж хэрэгсэл, мал аж ахуй, гэр ахуйн удаан эдэлгээтэй бүтээгдэхүүн (өрхийн өмч), түүнчлэн биет бус хөрөнгө (патент, барааны тэмдэг, зохиогчийн эрх болон бусад эрх) төлөөлдөг.

Үндсэн хөрөнгө нь компанийн үйлдвэрлэлийн чадавхийг голчлон тодорхойлдог (салбар, бүхэл бүтэн улс), жишээлбэл. шаардлагатай нэр төрөл, чанарын тодорхой хэмжээний бүтээгдэхүүнийг тодорхой хугацаанд үйлдвэрлэх (хувилбар гаргах) чадвар. Материаллаг үйлдвэрлэлийн салбар дахь аж ахуйн нэгжүүд (пүүсүүд) -ийн хувьд үйлдвэрлэлийн хүчин чадал (үйлдвэрлэлийн хүчин чадал) талаар ихэвчлэн ярьдаг. Жишээлбэл, ОХУ-д суудлын автомашин үйлдвэрлэх хүчин чадал жилд 1.2 сая орчим машин байдаг. Үйлдвэрлэлийн хүчин чадлыг ихэвчлэн дутуу ашигладаг; Тэдгээрийн заримыг нь шинэчилж, заримыг нь засч, зарим нь ажил хаяснаас, эсвэл эдгээр үйлдвэрт үйлдвэрлэсэн бүтээгдэхүүн эрэлт хэрэгцээгүйгээс сул зогсдог.

Статистикт үндсэн хөрөнгийн балансыг ашиглан үндсэн хөрөнгийг харгалзан үздэг. Энэ нь үндсэн хөрөнгийн хэмжээ, бүтэц, нөхөн үйлдвэрлэл, ашиглалтыг тодорхойлдог статистикийн хүснэгт юм.

Үндсэн хөрөнгө гэдэг нь урт хугацааны үйл ажиллагаатай материаллаг хөрөнгө болох үндсэн хөрөнгийн мөнгөн илэрхийлэл юм.

Үндсэн хөрөнгө:

1. Үйл ажиллагааны зорилгоор

a) үйлдвэрлэл

Зах зээлийн эдийн засаг дахь аж ахуйн нэгжийн гол үүрэг бол үндэсний эдийн засаг, иргэдийн хэрэглээний өндөр чанартай, чанартай бүтээгдэхүүн, ажил, үйлчилгээний хэрэгцээг хамгийн бага зардлаар бүрэн хангах, улсын нийгэм, эдийн засгийн хөгжлийг хурдасгахад оруулах хувь нэмрийг нэмэгдүүлэх явдал юм. Улс. Гол зорилгодоо хүрэхийн тулд компани ашгийн өсөлтийг баталгаажуулдаг.

Ашиг нь шинээр бий болгох эсвэл одоо байгаа аж ахуйн нэгжүүдийг хөгжүүлэх үндсэн хөшүүрэг юм. Ашиг олох боломж нь хүмүүсийг нөөцийг нэгтгэх илүү үр ашигтай арга замыг эрэлхийлэх, эрэлт хэрэгцээтэй байж болох шинэ бүтээгдэхүүн зохион бүтээх, үйлдвэрлэлийн үр ашгийг нэмэгдүүлэх амлалт өгөх зохион байгуулалт, техникийн шинэчлэлийг хэрэгжүүлэхэд түлхэц өгдөг. Аж ахуйн нэгж бүр ашигтай ажилласнаар нийгмийн эдийн засгийн хөгжилд хувь нэмрээ оруулж, нийгмийн баялгийг бүтээх, арвижуулах, ард түмний аж амьдралыг дээшлүүлэхэд хувь нэмрээ оруулдаг.

Эдийн засгийн шинжилгээнд аж ахуйн нэгжийн гүйцэтгэлийг үйлдвэрлэлийн хэмжээ, борлуулалтын хэмжээ, ашиг гэх мэт үзүүлэлтээр үнэлж болохоос үл хамааран жагсаасан үзүүлэлтүүдийн утга нь түүний үйл ажиллагааны үр ашгийн талаар дүгнэлт гаргахад хангалтгүй юм. Энэ нь эдгээр үзүүлэлтүүд нь аж ахуйн нэгжийн үйл ажиллагааны үнэмлэхүй шинж чанар бөгөөд гүйцэтгэлийг үнэлэх зөв тайлбарыг зөвхөн тухайн аж ахуйн нэгжид оруулсан хөрөнгө оруулалтыг тусгасан бусад үзүүлэлтүүдтэй хослуулан хийх боломжтой байдагтай холбоотой юм. Тиймээс аж ахуйн нэгжийн үр ашгийг бүхэлд нь тодорхойлохын тулд эдийн засгийн шинжилгээнд үйл ажиллагааны янз бүрийн чиглэлүүдийн (эдийн засаг, санхүү, аж ахуйн нэгж) ашигт ажиллагааны үзүүлэлтүүдийг тооцдог.

Аж ахуйн нэгжийн ашигт ажиллагаа нь үндсэн хөрөнгийг ашиглах үр ашгийн үзүүлэлт бөгөөд ашгийг үндсэн болон эргэлтийн хөрөнгийн дундаж өртөгтэй харьцуулсан харьцаагаар тооцдог.

Өрсөлдөөн нэмэгдэж байгаа нөхцөлд орлогыг нэмэгдүүлэхийн тулд аж ахуйн нэгжийн ашигт ажиллагааг нэмэгдүүлэх, зардлыг оновчтой болгох нь үндсэн ажил юм.

Та бүхний мэдэж байгаагаар аж ахуйн нэгжийн чөлөөт мөнгөн хөрөнгийн гол эх үүсвэр нь үйлдвэрлэсэн бүтээгдэхүүний борлуулалтаас олсон орлого юм. Үүнтэй холбогдуулан аж ахуйн нэгжийн үндсэн үйл ажиллагаа нь зардлыг бууруулах, хэмнэлтийн горимыг дагаж мөрдөх, түүнчлэн аж ахуйн нэгжид байгаа нөөцийг үр дүнтэй ашиглах замаар үйлдвэрлэлийн ашгийг нэмэгдүүлэх явдал юм.

Тиймээс ашгийг бий болгох, хуваарилах, ашгийг нэмэгдүүлэх механизмыг боловсронгуй болгохын тулд ашгийг нэмэгдүүлэх арга хэмжээг боловсруулахыг зөвлөж байна. Эдгээр үйл ажиллагааг хүснэгтэд үзүүлэв.

Ашигт ажиллагааг сайжруулах үйл ажиллагаа

|

Ашигт ажиллагааны үзүүлэлтүүд |

Ашигт ажиллагааг тодорхойлдог зардлын төрлүүд |

Зардлыг бууруулах арга хэмжээ |

|

1. Үйлдвэрлэлийн ашигт ажиллагаа |

Бүтээгдэхүүний борлуулалтын зардал; Захиргааны зардал; Борлуулалтын зардал |

Зардлын бууралт: 1. нөөцийн зардлыг бууруулах; 2. үйлдвэрлэлийн хэмжээг хянах; 3.шинжлэх ухаан, технологийн тасралтгүй дэвшил (шинэ технологи, үйлдвэрлэлийн автоматжуулалт, технологийн сайжруулалт, инноваци); 4. өргөтгөл мэргэшил, хамтын ажиллагаа; 5.хөдөлмөрийн бүтээмжийг нэмэгдүүлэх. Захиргааны зардлыг бууруулсан: |

2. цахилгаан эрчим хүчийг зохистой ашиглах;

3. байр түрээслэх зардлыг бууруулах;

4. менежер, админуудын орон тоог цөөрүүлэх.

Борлуулалтын зардлыг бууруулсан:

1. бүтээгдэхүүн тээвэрлэх зардлыг оновчтой болгох; 2. ачих, буулгах ажиллагааг сайжруулах;

2. Үндсэн хөрөнгийн өгөөж

Үндсэн хөрөнгийн өртөг

1. үндсэн хөрөнгийн ашиглалтын эрчмийг нэмэгдүүлэх;

2. техникийн сайжруулалтаар дамжуулан PF ачааллын цар хүрээг нэмэгдүүлэх;

3. үйлдвэрлэлийн процессыг автоматжуулах, механикжуулах, хуучирсан тоног төхөөрөмжийг илүү дэвшилтэт төхөөрөмжөөр солих.

3. Эргэлтийн хөрөнгийн өгөөж

Эргэлтийн хөрөнгө;

Ирээдүйн зардал

1. эргэлтийн хөрөнгийн удирдлагын тогтолцоог боловсронгуй болгох;

2. эргэлтийн хөрөнгийн эргэлтийг хурдасгах;

3. үйлдвэрлэлд үйлчилдэг үйлдвэрүүдэд хэрэглэгдэх технологи, тоног төхөөрөмжийн өөрчлөлт;

4. оновчтой байдал

эргэлтийн хөрөнгийн ашиглалт

4. Нийт нөөцийн ашигт ажиллагаа

Эргэлтийн бус хөрөнгө

Эргэлтийн хөрөнгө

Цалингийн сан

1. илүүдэл тоног төхөөрөмжийн хэмжээг багасгаж, суурилуулаагүй тоног төхөөрөмжийг үйлдвэрлэлд түргэн шуурхай оролцуулах;

2. технологийн процессын оновчтой горимд ажиллах;

3. үйлдвэрлэлийн удирдлагын тогтолцоог боловсронгуй болгох;

5. хэмнэлтийн хэмнэлтийн улмаас ашгийн өсөлт;

6. аж ахуйн нэгжийн нөөцийг ашиглах үр ашгийг нэмэгдүүлэх;

7. ажилчдад цалингүй чөлөө олгох (ажилтны хүсэлтээр);

8. ажлыг түр зогсоох, зогсох;

9. цалингийн бууралт;

10. өдрийн ажлын цаг, долоо хоногийн ажлын өдрүүдийн тоог багасгах;

11. үйлдвэрлэлийн процессыг автоматжуулах.

5. Боловсон хүчний ашигт ажиллагаа

Ажилтны дундаж тоо

1.ажиллах боловсон хүчний оновчтой тоог хадгалах;

2. үйлдвэрлэлд хамаарах болон оролцдоггүй үйлдвэрлэлийн зардлыг бууруулах;

3. ажилчдын мэргэшлийн түвшинг нэмэгдүүлэх;

4. цалин хөлсний дэвшилтэт тогтолцоог ашиглах;

5. бүтээмжийг дээшлүүлэх ажилчдын сонирхлыг нэмэгдүүлэх;

6. ажлын урам зоригийг нэмэгдүүлэх.

Дээр дурдсан бүх зүйл дээр үндэслэн эдгээр арга хэмжээг хэрэгжүүлснээр олж авсан ашгийн хэмжээ, ашигт ажиллагааны түвшинг нэмэгдүүлж, эцэст нь аж ахуйн нэгжийн үр ашгийг дээшлүүлэхэд хүргэнэ гэж үзэж болно.

Ашиг, үр ашгийг дээшлүүлэх гол үйл ажиллагаа бол үйлдвэрлэлийн удирдлагын тогтолцоог сайжруулах явдал юм. Гэхдээ менежментийн үйл явц нь төлөвлөлт, зохион байгуулалт, сэдэл, хяналтаас бүрддэг тул энэ үйл явдал нь аж ахуйн нэгжийн үйлдвэрлэлд оролцож буй нөөцийг ашиглах зардлыг бууруулах бусад олон үйл ажиллагааг багтаасан гэж үзэж болно.

Ийм үйл явдлууд орно:

Үйлдвэрлэлийн хэмжээг хянах;

Үйлдвэрлэлийн процессыг автоматжуулах, механикжуулах, хуучирсан тоног төхөөрөмжийг илүү дэвшилтэт төхөөрөмжөөр солих;

Бүтээмжийг дээшлүүлэх ажилчдын сонирхлыг нэмэгдүүлэх;

Аж ахуйн нэгжийн нөөцийг ашиглах үр ашгийг нэмэгдүүлэх гэх мэт.

Дээр дурдсан зүйлс дээр үндэслэн аж ахуйн нэгжийн үр ашиг нь үйлдвэрлэлийн менежментийн үр ашгаас шууд хамаардаг гэж бид дүгнэж болно. Ийм үр дүнд хүрэх чухал нөхцөл бол менежментийн үйл явцын бүх бүрэлдэхүүн хэсгүүдийн нэгдмэл байдал юм.

Тиймээс аливаа аж ахуйн нэгжийн гол зорилго нь зөвхөн богино хугацаанд хамааралтай ашиг олох биш, харин ирээдүйд ашиг олох боломжтой бизнесээ хадгалах, хөгжүүлэх явдал байх ёстой.

Хөгжингүй, өрсөлдөх чадвартай аж ахуйн нэгжийн чухал шинж чанар нь түүний удирдлага ашгийг нэмэгдүүлэхийн тулд зардлыг бууруулах бус харин үр дүнтэй менежментээр дамжуулан оновчтой болгох зорилтыг өөртөө тавьдаг явдал юм.

Уран зохиол:

1. Абрютина, М.С. Аж ахуйн нэгжийн эдийн засаг: сурах бичиг / M.S. Абрютина. – М.: “Дело ба сервис” хэвлэлийн газар, 2010. – 585 х.

2. Ковалев В.В. Аж ахуйн нэгжийн хөрөнгийн дүн шинжилгээ, тэдгээрийн ашиглалт // Нягтлан бодох бүртгэл. - 2000. - No 10 - P. 10-15.

3. Ефимова О.В. Хөрөнгийн өгөөжийн шинжилгээ // Нягтлан бодох бүртгэл. - 2001. - No5 - P. 16-20.

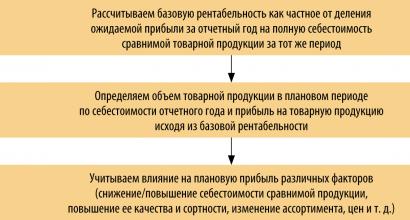

Энгийн тоолох арга, аналитик аргыг ашиглан төлөвлөсөн ашгийг тодорхойлох арга зүй

Ашиг төлөвлөх алгоритм, түүний өсөлтийн нөөцийг хайх

Аж ахуйн нэгжийн санхүүгийн эцсийн үр дүнгийн хамгийн чухал үзүүлэлт бол ашиг юм. Энэ нь бүтээгдэхүүний борлуулалтаас олсон орлого ба түүний өртгийн хоорондох зөрүү гэж тодорхойлогддог.

Ашиг төлөвлөлт гэдэг нь аж ахуйн нэгжийг хөгжүүлэх зорилго, зорилтод нийцүүлэн шаардлагатай хэмжээгээр бүрдүүлэх, үр дүнтэй ашиглах арга хэмжээний тогтолцоог боловсруулах үйл явц юм.

Дараахь зүйлийг хийхийн тулд ашгийг төлөвлөх шаардлагатай.

- аж ахуйн нэгжийн эзэд ногдол ашиг, хөрөнгө оруулалтын бодлогын талаар шийдвэр гаргах боломжтой;

- хөрөнгийг үр дүнтэй хуваарилах, үйлдвэрлэлийн хөрөнгийг шинэчлэхэд чиглүүлэх;

- аж ахуйн нэгжийн үйлдвэрлэлийн нөөцийг тодорхойлох, үйлдвэрлэлийн хөрөнгө, материал, хөдөлмөр, санхүүгийн нөөцийг оновчтой ашиглах.

Аж ахуйн нэгжийн бүх төрлийн үйл ажиллагаанд ашиг тус тусад нь төлөвлөгддөг. Төлөвлөлтийн объектууд нь татварын өмнөх ашгийн элемент юм. Энэ тохиолдолд борлуулалтаас олсон ашгийг төлөвлөхөд онцгой анхаарал хандуулдаг.

Тогтвортой хөгжиж буй эдийн засагт 3-5 жилийн хугацаанд ашгийг харьцангуй тогтвортой үнээр, урьдчилан таамаглах боломжтой бизнесийн нөхцөлтэйгээр төлөвлөдөг бөгөөд 1 жилийн хугацаанд одоогийн төлөвлөлтийг хийх нь түгээмэл байдаг. Эдийн засаг, улс төрийн тогтворгүй нөхцөлд богино хугацаанд - улирал, хагас жилээр төлөвлөх боломжтой.

Ашиг төлөвлөлтийн 3 үндсэн арга:

1) шууд тоолох арга;

2) орлого, зардал, ашгийн хоорондын хамаарлын арга (шууд өртөг тооцох арга);

3) аналитик арга.

Шууд тоолох арга

Шууд тоолох арга нь аж ахуйн нэгжүүдэд хамгийн түгээмэл байдаг. Дүрмээр бол энэ нь бага хэмжээний бүтээгдэхүүн байгаа тохиолдолд, шинээр бий болгох, одоо байгаа аж ахуйн нэгжийг өргөжүүлэх, хөрөнгө оруулалтын төслийг хэрэгжүүлэхэд ашигладаг.

Шууд тоолох арга нь дараах үе шатуудын дагуу ирэх хугацаанд төлөвлөсөн ашгийг тодорхойлдог (Зураг 1).

Цагаан будаа. 1. Төлөвлөсөн ашгийг шууд тоолох аргыг ашиглан тодорхойлох

Шууд тоолох аргын мөн чанар нь ашгийг бүтээгдэхүүний борлуулалтаас олсон орлого (зохих үнээр, НӨАТ, онцгой албан татварыг хассан) ба түүний бүрэн өртгийн хоорондох зөрүүгээр тооцдог явдал юм.

Төлөвлөсөн ашгийг (P) дараах томъёогоор тооцоолно.

P = (O × C) - (O × C),

энд O нь төлөвлөсөн хугацаанд үйлдвэрлэлийн хэмжээ, биет байдлаар;

P - үйлдвэрлэлийн нэгжийн үнэ (НӨАТ, онцгой албан татварыг хассан);

C нь үйлдвэрлэлийн нэгжид ногдох нийт зардал.

Бүтээгдэхүүний үйлдвэрлэлийн ашгийг (Pt) төлөвлөж буй хугацааны бараа бүтээгдэхүүний өртөгийг тодорхойлдог бүтээгдэхүүн үйлдвэрлэх, борлуулах зардлын тооцоонд үндэслэн төлөвлөнө.

P t = C t - C t,

Энд Ct нь тухайн үеийн борлуулалтын үнээр (НӨАТ, онцгой албан татвар, худалдаа, борлуулалтын хөнгөлөлтийг тооцохгүй) төлөвлөсөн хугацааны бараа бүтээгдэхүүний өртөг;

St - төлөвлөсөн хугацааны зах зээлд гарах бүтээгдэхүүний нийт өртөг.

Анхаар!

Нэг барааны бүтээгдэхүүнд ногдох ашгийн төлөвлөсөн хэмжээг борлуулсан бүтээгдэхүүний хэмжээгээр төлөвлөсөн ашгаас ялгах шаардлагатай.

Борлуулсан бүтээгдэхүүний ашгийг (Pr) ерөнхийд нь дараах томъёогоор тооцдог.

P r = B r - C r,

Энд B p нь тухайн үеийн үнээр бүтээгдэхүүн борлуулснаас олсон орлого (НӨАТ, онцгой албан татвар, худалдаа, борлуулалтын хөнгөлөлтийг тооцохгүй);

C p нь ирэх хугацаанд борлуулсан бүтээгдэхүүний бүрэн өртөг юм.

Төлөвлөгөөний хугацаанд борлуулсан бүтээгдэхүүний хэмжээнээс олсон ашгийг илүү дэлгэрэнгүйгээр дараахь томъёогоор тодорхойлно.

P r = P he + P t - P зүгээр,

Энд P нь төлөвлөлтийн хугацааны эхэнд борлуулагдаагүй бүтээгдэхүүний үлдэгдлийн ашгийн нийлбэр;

P t - төлөвлөлтийн хугацаанд арилжааны бүтээгдэхүүний үйлдвэрлэлийн хэмжээнээс ашиг;

P ok - төлөвлөлтийн хугацааны эцэст борлогдоогүй бүтээгдэхүүний үлдэгдэлээс ашиг.

Мэдээллийн хувьд

Тооцооллын энэ аргыг үнэ болон өртгөөр борлуулсан бүтээгдэхүүний хэмжээг тодорхойлоход хялбар байдаг ашгийг төлөвлөх томруулсан шууд аргад хэрэглэнэ.

Аналитик арга

Ашиг төлөвлөлтийн аналитик аргыг өргөн хүрээний бүтээгдэхүүнд ашигладаг бөгөөд түүнийг шалгах, хянах зорилгоор шууд аргын нэмэлт болгон ашигладаг (Зураг 2). Ашиг нь ирэх онд үйлдвэрлэсэн бүтээгдэхүүний төрөл тус бүрээр бус, харин харьцуулах боломжтой бүх бүтээгдэхүүнээр тодорхойлогддог. Харьцуулж боломгүй бүтээгдэхүүний ашгийг тусад нь тодорхойлно.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_2.png)

Цагаан будаа. 2. Төлөвлөсөн ашгийг аналитик аргаар тодорхойлох

Анхаар!

Энэ аргын давуу тал нь төлөвлөсөн ашигт хувь хүний хүчин зүйлийн нөлөөллийг тодорхойлох боломжийг олгодог.

Шууд өртөг тооцох арга

Шууд өртгийн аргын үндэс нь зардлыг хувьсах болон хагас тогтмол гэж бүлэглэх явдал юм. Борлуулалтын хэмжээ (мянган рубль) ба зардлын бүтэц (мянган рубль) хоорондын хамаарлыг Зураг дээр үзүүлэв. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

Цагаан будаа. 3. Борлуулалтын хэмжээ, зардлын бүтцийн хоорондын хамаарал

Бүтээгдэхүүний борлуулалтын хэмжээ нь орлогын тодорхой эгзэгтэй хэмжээнээс давсан тохиолдолд аж ахуйн нэгж ашиг олох болно.

Төлөвлөлтийн ашиг

Нөхцөлт аж ахуйн нэгжийн жишээг ашиглан ашгийг хэрхэн төлөвлөх талаар авч үзье.

ABC ХХК нь бүтээгдэхүүн, үйлчилгээний хэрэглэгчид, материал, техникийн болон бусад нөөц ханган нийлүүлэгчидтэй байгуулсан гэрээний үндсэн дээр үйлдвэрлэлийн үйл ажиллагаагаа төлөвлөдөг.

Байгууллагын зорилго нь бүтээгдэхүүн, ажил, үйлчилгээнийхээ хэрэгцээг хангах, ашиг олох явдал юм.

Үндсэн үйл ажиллагаа: оффис, орон сууц барих, тохижуулах, засварлах; цахилгаан угсралтын ажил; дээвэрлэх; мужааны ажил; төмөр хийц суурилуулах; чулуун ажил; зураг төслийн хэрэгжилт; барилгын талбайг бэлтгэх.

Тус байгууллага нь томоохон барилга барих чиглэлээр мэргэшсэн тул бизнесийн түншүүд нь ихэвчлэн хувийн хүмүүс байдаг.

Ашгийн динамикийг хүснэгтэд үзүүлэв. 1.

Хүснэгт 1

ABC ХХК-ийн ашгийн динамик

|

Үзүүлэлтүүд |

Нэгж өөрчлөх |

Үнэ цэнэ |

Өөрчлөлтүүд |

|||

|

2014 он |

2015 он |

үнэмлэхүй |

харьцангуй, % |

|||

|

Ажил, үйлчилгээний орлого |

||||||

|

Ажил, үйлчилгээний өртөг |

||||||

|

Бизнесийн зардал |

||||||

|

Борлуулалтын орлого |

||||||

|

Бусад орлого |

||||||

|

бусад зардал |

||||||

|

Нийт ашиг |

||||||

|

Орлогын татвар |

||||||

|

Цэвэр ашиг |

||||||

|

Борлуулалтын өгөөж |

||||||

|

Бүтээгдэхүүний ашиг орлого |

||||||

Хүснэгт дэх өгөгдөлд дүн шинжилгээ хийж байна. 1, борлуулалтын ашиг 16.4% -иар өссөнийг бид харж байна. Үүнд ажлын орлого 8.4%-иар өссөн, арилжааны зардал 25.6%-иар буурсан нь нөлөөлсөн. Мөн цэвэр ашиг 23.9%-иар өссөн байна. Борлуулалт, бүтээгдэхүүний ашигт ажиллагаа 2.5, 4.0%-иар тус тус өссөн байна.

Арилжааны бүтээгдэхүүний борлуулалтаас олох ашгийг төлөвлөх үндсэн аргуудыг авч үзье.

Өмнө дурьдсанчлан, ABC ХХК нь бусад зүйлсээс гадна угсармал хүрээ байшин барих чиглэлээр мэргэшсэн. Энэ төрлийн үйлчилгээний орлого нь аж ахуйн нэгжийн нийт ашгийн 50 орчим хувийг эзэлдэг. Нэг байшингийн үнэ 1,694,915 рубль, өнгөрсөн жилийн тайлангийн дагуу үйлдвэрлэлийн өртөг нь 1,303,781 рубль байна.

2014 онд 15, 2015 онд 18 байшин барьсан.

Төлөвлөсөн ашгийг шууд тооцоолох аргыг ашиглан тооцоолъё.

Ирэх онд 20 айлын орон сууц барина гэж бодъё, үйлдвэрлэлийн өртөг 5%, борлуулалтын зардал нь үйлдвэрлэлийн өртгөөр борлуулсан бүтээгдэхүүний 0.5% болно.

Төлөвлөгөөний жилд нэгж бүтээгдэхүүнд ногдох үйлдвэрлэлийн өртөг нь:

1,303,781 × 95 / 100 = 1,238,591.95 рубль,

Төлөвлөлтийн жилд зах зээлд нийлүүлэгдэх бүтээгдэхүүний хэмжээ үйлдвэрлэлийн өртгөөр:

1,238,591.95 × 20 = 24,771,839 рубль.

Үйлдвэрлэлийн бүрэн өртгийг тодорхойлохын тулд бид бүтээгдэхүүний борлуулалтын зардлыг тооцдог.

24,771,839 × 0,5 / 100 = 123,859,2 рубль.

Тиймээс бүрэн өртгөөр нь борлуулах бүтээгдэхүүний хэмжээ нь:

24,771,839 + 123,859.2 = 24,895,698.2 урэх.

Борлуулалтын хэмжээ нь биет байдлаар 20 нэгж, бөөний үнээр 33,898,300 рубль байна. (20 × 1,694,915).

Эдгээр нөхцөлд төлөвлөлтийн жилд бүтээгдэхүүний борлуулалтаас олсон ашиг нь:

33,898,300 - 24,895,698.2 = 9,002,601.8 рубль.

Шууд тоолох аргыг ашиглан ашгийг тооцоолох нь энгийн бөгөөд хүртээмжтэй байдаг. Гэсэн хэдий ч энэ нь төлөвлөсөн ашигт хувь хүний хүчин зүйлийн нөлөөллийг тодорхойлох боломжийг олгодоггүй бөгөөд олон төрлийн бүтээгдэхүүнтэй бол маш их хөдөлмөр шаарддаг.

Аналитик аргыг ашиглан ашгийг тооцоолъё.

1. Бид үндсэн ашигт ажиллагааг тодорхойлдог, өөрөөр хэлбэл хүлээгдэж буй ашгийг харьцуулж болох арилжааны бүтээгдэхүүний нийт өртөгтэй харьцуулсан харьцаа (Хүснэгт 2).

хүснэгт 2

Үндсэн ашигт ажиллагааны тооцоо

|

Үзүүлэлтүүд |

Нэгж өөрчлөх |

9 сарын үр дүн |

IV улирлын төлөвлөгөө |

Энэ жилийн хүлээгдэж буй гүйцэтгэл |

|

Арилжааны бүтээгдэхүүний тоо хэмжээ |

||||

|

Өнгөрсөн жилийн харьцуулсан бүтээгдэхүүнүүд: |

||||

|

одоогийн үнээр (НӨАТ, онцгой албан татвар, борлуулалтын татварыг тооцохгүй) |

||||

|

бүрэн зардлаар |

||||

|

Харьцуулж болох бүтээгдэхүүний эзлэхүүний ашиг |

||||

|

Оны эхнээс өөрчлөлт гарсан өдөр хүртэлх жилийн хугацаанд (+/-) үнийн өөрчлөлттэй холбоотойгоор ашгийн хэмжээнд хийсэн залруулга |

||||

|

Үндсэн ашигт ажиллагаа |

2. Төлөвлөсөн онд зах зээлд харьцуулах боломжтой бүтээгдэхүүний хэмжээг 11.5%-иар нэмэгдүүлэхээр тусгасан тул тайлант оны өртгөөр түүний үйлдвэрлэл нь:

22,895,562 × 111.5 / 100 = 25,528,551.6 рубль.

Ашигт ажиллагааны үндсэн түвшинд үндэслэн төлөвлөлтийн жилд харьцуулж болохуйц бүтээгдэхүүний ашиг дараахь хэмжээтэй тэнцүү байна.

25,528,551.6 × 29.4 / 100 = 7,505,394.2 рубль.

3. Төлөвлөсөн ашгийн хэмжээнд хувь хүний хүчин зүйлийн нөлөөллийг харгалзан үздэг.

Төлөвлөгөөний жилд харьцуулж болохуйц арилжааны бүтээгдэхүүний үйлдвэрлэл өнгөрсөн жилийн өртгөөр 25,528,551.6 рубль байна. Үүнтэй ижил төстэй бүтээгдэхүүнүүд, гэхдээ ирэх жилийн бүрэн зардлаар - 26,075,620 рубль. (20 × 1,303,781). Харьцуулж болох арилжааны бүтээгдэхүүний өртөг 547,068.4 рубль болсон байна. (26,075,620 - 25,528,551.6) бөгөөд энэ нь төлөвлөсөн ашиг буурахад хүргэнэ.

Бүтээгдэхүүний төрөлд төлөвлөсөн өөрчлөлт нь төлөвлөсөн ашгийн өсөлт, бууралтад хүргэдэг. Гэхдээ ABC ХХК нь нэр төрөлд өөрчлөлт оруулахаар төлөвлөөгүй тул бид тооцооллын энэ үе шатыг алгасаж байна.

Төлөвлөсөн ашгийн хэмжээ нь төлөвлөлтийн үеийн үнийн өөрчлөлтөд нөлөөлдөг. Хэрэв үнэ буурах эсвэл өсөх тохиолдолд тухайн бүтээгдэхүүний эзлэхүүнийг харгалзан бууралт, өсөлтийн тооцоолсон хувийг тооцно. Үнийн бууралт, өсөлтөөс авсан дүн нь төлөвлөсөн ашгийн бууралт, өсөлтөд нөлөөлнө.

Төлөвлөгөөний жилд худалдаалагдах боломжтой бүх бүтээгдэхүүний үнэ 6.03 хувиар өсөх төлөвтэй байна гэж бодъё. Хэрэв үнээр тооцсон арилжааны бүтээгдэхүүний төлөвлөсөн гарц нь 33,898,300 рубль байвал зөвхөн энэ хүчин зүйлээс шалтгаалан дараахь хэмжээний ашиг авах болно.

33,898,300 × 6.03 / 100 = 2,044,067.5 рубль.

Бүтээгдэхүүний борлуулалтаас олох ашгийн хураангуй тооцоог хийцгээе (Хүснэгт 3).

Хүснэгт 3

Аналитик аргаар тооцсон ашгийн хураангуй тооцоо

|

Үзүүлэлтүүд |

Хэмжээ, үрэх. |

|

Төлөвлөсөн жилд зах зээлд гарах боломжтой бүтээгдэхүүн: |

|

|

тайлант жилд бүрэн өртгөөр нь харьцуулах боломжтой арилжааны бүтээгдэхүүн |

|

|

төлөвлөлтийн жилд бүрэн өртгөөр нь харьцуулах боломжтой арилжааны бүтээгдэхүүн |

|

|

харьцуулах бүтээгдэхүүний өртөг нэмэгдсэнээс ашгийн бууралт |

|

|

Үндсэн ашигт байдалд тулгуурлан харьцуулж болохуйц бүтээгдэхүүний ашиг |

|

|

Үнийн өсөлтөөс болж ашиг нэмэгдсэн |

|

|

Төлөвлөсөн нийт ашиг |

Анхаар!

Шууд төлөвлөлтийн арга нь илүү энгийн бөгөөд хүртээмжтэй хэдий ч ашиг нь түүний үнэ цэнэд нөлөөлж буй тодорхой шалтгааныг тодорхойлохгүйгээр нийт дүнгээр тодорхойлогддог. Аналитик арга нь илүү төвөгтэй боловч ашигт нөлөөлөх эерэг ба сөрөг хүчин зүйлсийг тодорхойлох боломжийг танд олгоно.

Ирэх жил угсармал хүрээ байшин барихаас АВС ХХК-ийн төлөвлөсөн эцсийн ашиг нь 9,002,393.3 рубль байх бөгөөд энэ нь мэдээж эерэг хүчин зүйл юм. Үүний зэрэгцээ, төлөвлөсөн ашиг нь өртөг нь 547,068.4 рублиэр нэмэгдсэнээр мэдэгдэхүйц буурч байгаа нь хэрэглэсэн бараа материалын үнийн өсөлт, сарын хөдөлмөрийн хөлсний доод хэмжээ нэмэгдсэнтэй холбоотойгоор цалингийн өсөлт болон бусад хүчин зүйлүүдтэй холбон тайлбарлаж байна.

2,044,067.5 рублийн ашгийн өсөлт. инфляцийг харгалзан борлуулсан бүтээгдэхүүний үнийн өсөлттэй холбогдуулан төлөвлөсөн. Бүтээгдэхүүний үнэ өсөх үед худалдан авагчийн зан төлөвийг урьдчилан таамаглах боломжгүй тул энэ хүчин зүйлийг эерэг гэж үзэх боломжгүй юм.

Төлөвлөсөн жилд хамгийн их ашиг олохыг урьдчилан таамаглахын тулд бүтээгдэхүүний борлуулалтаас олсон орлогыг хувьсах, тогтмол, холимог гэж хуваасан зардлын нийт дүнтэй харьцуулахыг зөвлөж байна (Зураг 4).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_4.png)

Цагаан будаа. 4. Зардлын бүрдэл

Холимог зардлын эзлэх хувь бага байгаа тул бид тооцоонд тооцохгүй. Ашгийн өсөлт нь хувьсах болон тогтмол зардлын харьцангуй бууралтаас хамаарна.

Дараах тооцоолол нь үйлдвэрлэлийн хөшүүргийн нөлөөг тодорхойлох боломжийг бидэнд олгодог - бүтээгдэхүүний борлуулалтаас олсон орлого өөрчлөгдөхөд ашиг нь нэг чиглэлд илүү эрчимтэй өөрчлөгдөх үзэгдэл юм.

Хөшүүргийн нөлөө эсвэл хүчийг тооцоолохын тулд хэд хэдэн үзүүлэлтийг ашигладаг.

- нийт ашиг = борлуулалтын ашиг + тогтмол зардал;

- хувь нэмэр (хамрах хүрээ) = борлуулалтын орлого - хувьсах зардал;

- хөшүүргийн нөлөө = (борлуулалтын орлого - хувьсах зардал) / ашиг.

2014 онд бүтээгдэхүүний борлуулалтаас олсон орлого 29,591,430 рубль, үүнд хувьсах зардал - 18,944,482 рубль, тогтмол зардал - 3,951,080 рубль байна.

Тиймээс нийт зардал нь 22,895,562 рубль байна. ашиг нь тэнцүү байна:

29,591,430 - 22,895,562 = 6,695,868 рубль.

Хэрэв 2015 онд орлого 10% -иар өсвөл 32,550,573 рубль болно. (29,591,430 × 110/100), дараа нь хувьсах зардал мөн 10% -иар нэмэгдэж, 20,838,930.2 рубльтэй тэнцэх болно. (18,944,482 × 110 / 100). Тогтмол зардал өөрчлөгдөөгүй, өөрөөр хэлбэл 3,951,080 рубль байна.

Энэ тохиолдолд нийт зардал нь:

20,838,930.2 + 3,951,080 = 24,790,010.2 урэх.,

32,550,573 - 24,790,010.2 = 7,760,562.8 урэх.

Үүний зэрэгцээ ашиг нь өнгөрсөн жилтэй харьцуулахад 15.9% -иар өсөх болно (7,760,562,8 × 100 / 6,695,868 - 100).

Үүний үр дүнд бүтээгдэхүүний борлуулалтаас олсон орлого 10% -иар өсөхөд ашиг 15.9% -иар нэмэгдэх болно.

Ашиг нэмэгдүүлэх боломжийг эрэлхийлэхдээ түүний өсөлтөд зөвхөн хувьсах төдийгүй тогтмол зардлын нөлөөллийг шалгахыг зөвлөж байна. Тиймээс, хэрэв хувьсах зардал 10% -иар өсвөл - 20,838,930.2 рубль, тогтмол зардал - 2% - 4,030,101.6 рубль. (3,951,080 × 102 / 100), бүх зардлын нийт дүн нь:

20,838,930.2 + 4,030,101.6 = 24,869,031.8 урэх.

Компани ашиг олох болно:

32,550,573 - 24,869,031.8 = 7,681,541.2 рубль,

Энэ нь өнгөрсөн онтой харьцуулахад 15,9% биш 14,7% (7,681,541,2 × 100 / 6,695,868) -иар өсөх болно.

20,838,930.2 + 4,109,123.2 = 24,948,053.4 рубль.

Энэ тохиолдолд ашгийг 7,602,519.6 рубль болгон бууруулна. (32,550,573 - 24,948,053.4), өөрөөр хэлбэл энэ нь ердөө 13.5% (7,602,519.6 × 100 / 6,695,868 - 100) -ээр нэмэгддэг.

Дээрх тооцоонд үндэслэн бид дараах дүгнэлтийг хийж болно: тогтмол зардал нэмэгдэх тусам ашгийн өсөлтийн хурд буурдаг.

Дараа нь бид үйлдвэрлэлийн хөшүүргийн нөлөөллийн хүчийг тооцоолно

Үүний тулд бүтээгдэхүүний борлуулалтын нийт орлогоос хувьсах зардлыг хасч, үр дүнг ашгийн хэмжээнд хуваана.

Борлуулалт ба хувьсах зардлын зөрүүг эдийн засагчид зардлын хувь нэмэр гэж нэрлэдэг.

Үйл ажиллагааны хөшүүргийн ашигт үзүүлэх тоон нөлөөллийг дараах томъёогоор илэрхийлж болно.

хаана O нь үйл ажиллагааны хөшүүрэг;

B - хамрах хүрээний хувь нэмэр;

P - ашиг.

2015 онд үйлдвэрлэлийн хөшүүргийн хүчийг тодорхойлъё.

29 591 430 - 18 944 482 / 6 695 868= 1,6.

Үйлдвэрлэлийн хөшүүргийн нөлөөний үзүүлэлт нь чухал практик ач холбогдолтой. Хэрэв бүтээгдэхүүний борлуулалтаас олсон орлого, жишээлбэл, 4% -иар өсвөл үйлдвэрлэлийн хөшүүргийн хүч чадлын үзүүлэлтийг ашиглан ашиг 6.4% (4% × 1.6) нэмэгдэхийг урьдчилан тодорхойлж болно.

Үйлдвэрлэлийн хөшүүргийн нөлөөллийн хүч дээр үндэслэн бид дүгнэж болно: тогтмол зардлын эзлэх хувь өндөр байх тусам бүтээгдэхүүний борлуулалтаас олсон тогтмол орлоготой хувьсах зардлын эзлэх хувь бага байх тусам бүтээгдэхүүний борлуулалтын нөлөөлөл илүү хүчтэй болно. үйлдвэрлэлийн хөшүүрэг.

Мэдээллийн хувьд

Энэ нь тогтмол зардлыг хяналтгүй нэмэгдүүлэх боломжтой гэсэн үг биш юм, учир нь энэ нь бүтээгдэхүүний борлуулалтаас олсон орлогыг бууруулвал аж ахуйн нэгж ашгийн хувьд их хэмжээний алдагдал хүлээх болно.

Тогтмол болон хувьсах зардал ба ашгийн хоорондын хамаарлыг судлахад үйлдвэрлэлийн алдагдалгүй байдлын шинжилгээ чухал үүрэг гүйцэтгэдэг. Бүтээгдэхүүний үйлдвэрлэл, борлуулалтын алдагдал гэж нэрлэгддэг цэгийг тодорхойлъё.

Хагарлын цэг нь компани ашиг олохгүйгээр тогтмол болон хувьсах бүх зардлаа нөхөх борлуулалтын хэмжээтэй тохирч байна. Эвдрэлийн цэгийг ашиглан борлуулалтын хэмжээ нь ашиг орлого, өөрөөр хэлбэл бүтээгдэхүүний ашигт ажиллагааг хангах босго хэмжээг тодорхойлдог.

Хагарлын цэгт (B) харгалзах борлуулалтын хэмжээ нь тогтмол зардлын (Zpost) нэгж ба хувьсах зардлын коэффициент (Zper) хоорондын зөрүүг борлуулалтын хэмжээнд (P) хуваасан харьцаагаар тодорхойлогддог.

B = W шуудан / (1 - W эгнээ / P).

2014 онд ABC ХХК-ийн борлуулалтын хэмжээ 29,591,430 рубль байсан бөгөөд үүнд:

- хувьсах зардал - 18,944,482 рубль;

- тогтмол зардал - 3,851,080 рубль;

- ашиг - 6,695,868 рубль.

18 ширхэг зарагдсан. бүтээгдэхүүн, нэгж зардал - 1,643,968.3 рубль. (29 591 430 / 18). Борлуулалтын хэмжээ нь алдагдал хүлээх цэгийн мөнгөн дүнгээр дараах байдалтай байна.

3,851,080 / (1- 18,944,482 / 29,591,430) = 10,697,444.4 рубль.

Бодит үзүүлэлтээр, алдагдал хүлээх цэг дээр борлуулсан бүтээгдэхүүний тоо хэмжээ 6 нэгж байна. (10,697,444.4 / 1,643,968.3).

Энэ нь борлуулалтын орлого 6 нэгж байна гэсэн үг. бүтээгдэхүүн нь ашиг олохгүйгээр бүх зардлыг нөхдөг. Нэмэлт нэгж бүрийг 6-аас дээш, өөрөөр хэлбэл тэнцлийн цэгээс дээш зарах нь ашиг олох болно.

Ийм тооцоолол нь алдагдалгүй үйл ажиллагааг урьдчилан таамаглах боломжийг олгодог.

Түүнчлэн, стратеги тодорхойлохдоо аж ахуйн нэгж санхүүгийн чадавхийн маржин (F) -ийг харгалзан үзэх ёстой, өөрөөр хэлбэл борлуулалтын хэмжээг эвдрэлийн түвшингээс дээш тооцоолох ёстой. Үүнийг хийхийн тулд борлуулалтын хэмжээг (P) хасах цэг (B) дахь борлуулалтын хэмжээг хассан нийт борлуулалтын хэмжээнд хуваах ёстой.

Ф = (P - B) / P × 100.

ABC ХХК-ийн санхүүгийн чадавхийг тодорхойлъё.

(29,591,430 - 10,697,444.4) / 29,591,430 × 100 = 63,8%.

Тиймээс аж ахуйн нэгж алдагдал хүлээхээс өмнө үйлдвэрлэл, борлуулалтаа 63.8 хувиар бууруулж чадна. Ийм өндөр санхүүгийн чадавхийг компанийн стратеги боловсруулах явцад харгалзан үзэх ёстой.

Мэдээллийн хувьд

Санхүүгийн давуу талтай аж ахуйн нэгж шинэ зах зээлийг хөгжүүлж, үнэт цаас болон үйлдвэрлэлийн хөгжилд хөрөнгө оруулалт хийх боломжтой.

Тиймээс хүчин зүйлийн шинжилгээ нь аж ахуйн нэгжийн цэвэр ашгийг нэмэгдүүлэхэд туслах нөөцийг тодорхойлох боломжийг олгосон. Энэ нь зардлын бууралт, борлуулсан бүтээгдэхүүний бүтцийн өөрчлөлт юм.

Аж ахуйн нэгжийн зохион байгуулалтын бүтцийн хувьд түүнд зарим өөрчлөлт оруулах нь зүйтэй (Зураг 5).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_5.png)

Цагаан будаа. 5. “Эй Би Си” ХХК-ийн зохион байгуулалтын бүтцэд өөрчлөлт оруулах тухай санал

Одоогоор “Эй Би Си” ХХК-д өрсөлдөх чадвартай байх хүсэлтэй аж ахуйн нэгж бүрт байх ёстой төлөвлөлтийн хэлтэс байхгүй.

Төлөвлөлтийн хэлтсийн хэрэгжилтийн үр дүнг тооцож үзье. Үүнийг хийхийн тулд бид эхлээд төлөвлөлтийн хэлтсийг хэрэгжүүлэхэд шаардагдах зардлын хэмжээг тодорхойлно.

- ажилчдад олгох цалин:

3 хүн × 42 мянган рубль. = 126 мянган рубль;

- цалингийн сангаас суутгал хийх:

126 мянган рубль. × 34% / 100% = 43 мянган рубль.

Цалингийн нийт зардал нь:

126 мянган рубль. + 43 мянган рубль. = 169 мянган рубль.

Одоо тус хэлтсийн ажлын эдийн засгийн үзүүлэлтүүдийг (үнэ цэнээр) тооцож үзье. Бүтээгдэхүүн, үйлчилгээний борлуулалтын өсөлтийг (борлуулалтын хэмжээ; V) дараахь томъёогоор тодорхойлно.

В = ВЛхагва өдрүүд × β × D,

Хаана ВЛхагва өдрүүд - өдрийн дундаж орлого, мянган рубль;

β - өдрийн дундаж орлогын харьцангуй өсөлт,%;

D - орлогын хэмжээг бүртгэх өдрийн тоо.

Ашгийн өсөлтийг (P pr) дараах томъёогоор тодорхойлно.

P pr = V × P r,

Энд P r нь бүтээгдэхүүн, үйлчилгээний борлуулалтаас олсон орлогын 1 рубльд ногдох ашиг, руб.

Одоо тус хэлтсийн хэрэгжилтээс одоогийн (жилийн) эдийн засгийн үр нөлөөг (E) тооцоолъё.

E = P - Z r,

Энд 3 r - арга хэмжээ зохион байгуулах одоогийн зардал, мянган рубль.

Энэ хэлтсийн ажлын төлөвлөгөөт орлогыг тооцож үзье (Хүснэгт 4).

Хүснэгт 4

Төлөвлөлтийн хэлтсийг хэрэгжүүлэх үр дүнгийн тооцоо

|

Индекс |

Нэгж өөрчлөх |

Шалгуур үзүүлэлтийн утга |

|

Төлөвлөлтийн хэлтсийг хэрэгжүүлэхээс өмнөх өдрийн дундаж орлого (29,591,430 мянган рубль / 365 хоног) |

||

|

Өдөр тутмын дундаж орлогын харьцангуй хувиар өссөн |

||

|

Төлөвлөлтийн хэлтсийг хэрэгжүүлсний дараа орлогын нягтлан бодох бүртгэлийн өдрийн тоо |

||

|

1 рубль тутамд ашиг. бүтээгдэхүүний борлуулалт |

||

|

Төлөвлөлтийн хэлтсийг хэрэгжүүлэх зардал |

||

|

Нэмэлт орлогын хэмжээ |

||

|

Ашгийн өсөлт |

||

|

Одоогийн (жилийн) эдийн засгийн үр нөлөө |

дүгнэлт

Аж ахуйн нэгжийн санхүү, эдийн засгийн үйл ажиллагааны үр дүн нь төлөвлөсөн ашгийг хэр найдвартай тодорхойлохоос хамаарна.

Төлөвлөсөн ашгийг аналитик аргаар тооцоолох үр дүнд үндэслэн дараахь дүгнэлтийг гаргаж болно.

- АВС ХХК-ийн ирэх онд угсармал хүрээ байшин барих эцсийн төлөвлөсөн ашиг нь 9,002,393.3 рубль болно;

- үйлдвэрлэлийн зардал 547,068.4 рубль нэмэгдсэний улмаас төлөвлөсөн ашиг буурах болно;

- ашгийн өсөлт 2,044,067.5 рубль байна. борлуулсан бүтээгдэхүүний үнийн өсөлттэй холбогдуулан төлөвлөсөн.

Эдгээр бүтээгдэхүүний үйлдвэрлэлийн өртөг нэмэгдэж, үнэ өсөх нь ирээдүйд байгууллагын санхүүгийн байдалд сөргөөр нөлөөлөх хүчин зүйлүүд юм.

Ашиг нэмэгдүүлэхийн тулд хувьсах болон тогтмол зардлын эзлэх хувийг өөрчилсөн.

Энэ арга нь аж ахуйн нэгжид үйлдвэрлэлийн үр дүнгээс хамааран ашгийн өсөлтийн хэмжээг ирээдүйд төлөвлөж, хувьсах болон тогтмол зардлын үнэ цэнийг нэг чиглэлд өөрчлөх арга хэмжээг урьдчилан авах боломжийг олгодог.

Шинжилгээнд үндэслэн ABC ХХК-ийн ашгийн өсөлтийн нөөцийг харгалзан үзэж, компанийн ирэх жилийн ашгийг нэмэгдүүлэх зөвлөмжийг боловсруулав. Төлөвлөлтийн алба байгуулах санал гаргаж, энэ саналыг хэрэгжүүлснээр эдийн засгийн үр нөлөөг тооцсон.

Байгууллагын төлөвлөсөн ашгийн ойролцоо тооцоолол нь зөвхөн бүтээгдэхүүн (үйлчилгээ) үйлдвэрлэдэг, борлуулдаг аж ахуйн нэгж, байгууллагуудад төдийгүй хувьцаа эзэмшигчид, хөрөнгө оруулагчид, ханган нийлүүлэгчид, зээлдүүлэгчид, энэ аж ахуйн нэгжийн үйл ажиллагаатай холбоотой банкуудад чухал ач холбогдолтой юм. өөрийн дүрмийн санг бүрдүүлэхэд өөрийн хөрөнгө. Тиймээс орчин үеийн нөхцөлд ашгийн оновчтой хэмжээг төлөвлөх нь аж ахуйн нэгж, байгууллагуудын амжилттай үйл ажиллагааны хамгийн чухал хүчин зүйл юм.

К.В.Сальникова,

Ph.D. Экон., дэд профессор

Аливаа аж ахуйн нэгжийн хувьд гол зорилго нь ашгийг нэмэгдүүлэх, эздийнхээ ашиг сонирхлын үүднээс аж ахуйн нэгжийн зах зээлийн үнэ цэнийг нэмэгдүүлэх явдал юм. Аж ахуйн нэгжийг зах зээлийн нөхцөлд дасан зохицохын тулд гүйцэтгэсэн чиг үүргийн өөрчлөлт, дотоод бүтцийн өөрчлөлт, юуны түрүүнд зохион байгуулалтын бүтцэд шинэ холбоос оруулах, эрх, эрх мэдэл, хариуцлагын хуваарилалтын бүхэл бүтэн тогтолцоог шинэчлэх шаардлагатай байна.

Өнөөдөр компанид бага зардал, ашиг тусыг нэмэгдүүлэхэд чиглэсэн ялгаа хэрэгтэй байна. Бага зардал нь хэрэглэгчдэд үнээ буулгах эсвэл бүтээгдэхүүн, үйлчилгээ, боловсон хүчин, имижийг сайжруулахад хөрөнгө оруулалт хийх замаар компанид ялгаатай давуу талыг бий болгоход тусалдаг.

Ашигт ажиллагааг нэмэгдүүлэх арга замд дүн шинжилгээ хийхдээ гадаад болон дотоод хүчин зүйлийн нөлөөллийг салгах нь чухал юм. Бүтээгдэхүүн, нөөцийн үнэ, хэрэглэсэн нөөц ба үйлдвэрлэлийн хэмжээ, борлуулалтаас олсон ашиг, борлуулалтын ашиг зэрэг үзүүлэлтүүд хоорондоо нягт холбоотой байдаг. Бүтээгдэхүүний ашиг орлогыг нэмэгдүүлэх гол аргуудыг ихэвчлэн бие биенээсээ өөр хувилбар гэж үздэг. Тиймээс борлуулалтын хэмжээг нэмэгдүүлэх хүчин чармайлт нь хөрөнгө оруулалт шаарддаг бөгөөд үр ашгийг нэмэгдүүлэх хүчин чармайлт нь санхүүжилтийг хүлээн авахад хувь нэмэр оруулдаг.

Өнөөгийн эдийн засгийн хямралын уршгаар дэлхийн эдийн засгийн ихэнх салбар маш харамсалтай байдалд байна. Энэ хямрал ялангуяа барилга, үйлдвэрлэлийн салбарт хүндээр туссан.

Барилгын байгууллагын ашигт ажиллагааны үзүүлэлтүүд нь тухайн компанийн үр ашгийн түвшинг харуулдаг. Ашигт ажиллагаа нь пүүсийн үйл ажиллагаа ашигтай эсэхийг харуулдаг.

Барилгын үйлдвэрлэлийн ашгийг тооцоолсон, бодитой, төлөвлөсөн гэж гурван түвшинд хуваадаг.

Барилгын аж ахуйн нэгжүүдийн практикт ямар зорилго тавьсанаас хамааран ашигт ажиллагааны хэд хэдэн үзүүлэлтийг ашигладаг.

Ашиг нэмэгдүүлэх, ашигт ажиллагааг нэмэгдүүлэх нөөц хайх үндсэн чиглэлийг тодорхойлохын тулд тэдгээрт нөлөөлж буй хүчин зүйлсийг янз бүрийн шалгуурын дагуу ангилдаг (Зураг 33).

Зураг 33 - Ашигт ажиллагааны хэмжээнд нөлөөлөх хүчин зүйлүүд

Гадаад хүчин зүйлд байгалийн нөхцөл байдал, төрийн зохицуулалт үнэ тариф, хүү, татварын хөнгөлөлт, торгууль, инфляци зэрэг багтана.Эдгээр хүчин зүйлүүд нь аж ахуйн нэгжийн үйл ажиллагаанаас хамаарахгүй боловч ашиг, ашигт ажиллагаанд ихээхэн нөлөө үзүүлдэг.

Дотоод хүчин зүйлсийг үйлдвэрлэлийн болон үйлдвэрлэлийн бус гэж хуваадаг. Үйлдвэрлэлийн хүчин зүйлүүд нь хөдөлмөр, хөдөлмөр, санхүүгийн нөөцийн хэрэгсэл, объектын хүртээмж, ашиглалтыг тодорхойлдог бөгөөд эргээд өргөн, эрчимтэй гэж хувааж болно.

Тоон өөрчлөлтөөр ашиг олох үйл явцад өргөн хүрээтэй хүчин зүйлүүд нөлөөлдөг: хөдөлмөрийн хэрэгсэл, объектын хэмжээ, санхүүгийн эх үүсвэр, тоног төхөөрөмжийн ашиглалтын хугацаа, боловсон хүчний тоо, ажлын цаг гэх мэт. Ашиг бүрдүүлэх, нэмэгдүүлэхэд эрчимтэй хүчин зүйлүүд нөлөөлдөг. "Чанарын" өөрчлөлтөөр ашиг олох: тоног төхөөрөмжийн бүтээмж, түүний чанарыг нэмэгдүүлэх, дэвшилтэт материал ашиглах, боловсруулах технологийг сайжруулах, эргэлтийн хөрөнгийн эргэлтийг хурдасгах, боловсон хүчний ур чадвар, бүтээмжийг нэмэгдүүлэх, бүтээгдэхүүний хөдөлмөрийн эрч хүч, материалын нягтралыг бууруулах, хөдөлмөрийн зохион байгуулалтыг сайжруулах. санхүүгийн эх үүсвэрийг илүү үр ашигтай ашиглах гэх мэт.Үйлдвэрлэлийн бус хүчин зүйлсэд тухайлбал, хангамж, борлуулалт ба байгаль орчны үйл ажиллагаа, нийгмийн ажил, амьдралын нөхцөл гэх мэт.

Сүүлийн жилүүдэд барилга угсралтын байгууллагуудын ашиг орлого маш бага байна. Дундаж ашиг нь 6.5% -иас хэтрэхгүй байна. Мөн хэвийн ажиллахын тулд барилгын байгууллагуудын ашиг орлого дор хаяж 10 - 15% байх ёстой. Үүний 3-6 хувь нь зөвхөн татвар төлөх, нийгмийн салбарыг хадгалахад л зарцуулагддаг. Барилгын байгууллагуудын ашиг бага, ашиггүй байдал нь янз бүрийн шалтгааны улмаас үүсч болно. Ихэнх барилгын байгууллагуудад нэмэлт зардал нь эдгээр зорилгоор үйлчлүүлэгчдээс хүлээн авсан дүнгээс 30-40% их байдаг. Тиймээс энэ бизнес ашиггүй болсон.

Яагаад ийм зүйл болж байна вэ? Барилгын салбарын ашигт ажиллагаа яагаад буурч эхэлсэн бэ? Нэмэлт зардал хэдэн арван жилийн турш өөрчлөгдөөгүй хэвээр байна. Гэхдээ барилга угсралтын ажлын хэмжээ нэмэгдэж, цалин ч нэмэгдэв. Машин механизм болон бусад тоног төхөөрөмжийн ашиглалтын зардал ч нэмэгдсэн. Гэвч хэмжээ нь өмнөх шигээ байсан.

Ашигт ажиллагааны түвшинд барилгын ажлын хугацаа ч нөлөөлдөг. Захиалагчдын хөрөнгө хүрэлцэхгүйн улмаас барилгын ажлын хугацаа нэмэгдэж байна.

Ашигт ажиллагаа буурахад санхүүгийн хямрал ч нөлөөлсөн. Барилга угсралтын эрэлт ихээхэн буурсан тул худалдан авагчийн сонирхлыг татахын тулд, мөн зах зээлд эрэлт хэрэгцээтэй байхын тулд барилгын компаниуд үйлчлүүлэгчдэд хамгийн сайн нөхцлийг санал болгохоос өөр аргагүй болжээ. Барилгын компаниуд бүх төрлийн хямдрал, төрөл бүрийн бэлгийг санал болгож байна. Тэд мөн эцсийн өнгөлгөө бүхий орон сууцыг санал болгодог.

Ашигт ажиллагааг нэмэгдүүлэх, барилгын бизнес цэцэглэн хөгжихийн тулд барилгын байгууллагууд үйлдвэрлэлийн өртгийг бууруулах, үйлдвэрлэл, хөдөлмөрийн зохион байгуулалтыг сайжруулахыг хичээх хэрэгтэй. Мөн материалыг аль болох хэмнэлттэй ашиглахыг хичээ.

Амжилттай төсөл хэрэгжүүлэхийн тулд та бизнес төлөвлөгөөгөө зөв боловсруулах хэрэгтэй. Энэ нь даалгавраа зөв тодорхойлж, бүх эрсдлийг хангаж, барилгын ажлын эцсийн хугацааг хангасан байх ёстой. Энэ барилгын бүх зардлыг зөв тооцоолох шаардлагатай.

Хамгийн гол нь эрэлт хэрэгцээ байгаа тохиолдолд барилгын ашиг орлого нэмэгдэх болно! Мөн эрэлт хэрэгцээтэй байхын тулд та хэрэглэгчдэд хэрэгтэй зүйлээ барьж, барих газрыг зөв сонгох хэрэгтэй. Эдгээр нь амжилттай бизнест хүрэх эхний алхамууд байх болно.

Ашигт ажиллагааны түвшинг нэмэгдүүлэхийн тулд үйлдвэрлэлийн дотоод нөөцийг дайчлах, бүх төрлийн нөөцийн ашиглалтыг сайжруулах, улмаар гүйцэтгэсэн ажлын өртгийг бууруулах, хүлээн авах ашгийн хэмжээг нэмэгдүүлэхэд чиглэсэн ажлыг тууштай хэрэгжүүлэх шаардлагатай.

Барилгын байгууллага бүр үйлдвэрлэлийн ашгийг нэмэгдүүлэхэд чиглэсэн зорилтот хөтөлбөрүүдийг боловсруулах шаардлагатай. Тэд үйлдвэрлэлийн өртгийг бууруулах, ажил гүйцэтгэхэд нөөц хэмнэдэг техник, технологийг нэвтрүүлэх, үйлдвэрлэл, хөдөлмөрийн зохион байгуулалтыг сайжруулах, тээвэр, машин механизмыг илүү үр бүтээлтэй ашиглах, хамгийн бүтээмжтэй тоног төхөөрөмжийн ажлын ээлжийг нэмэгдүүлэх талаар тодорхой арга хэмжээ авах ёстой. материалын хэмнэлттэй хэрэглээ.