Байгууллага дахь төлөвлөгөөний систем ба төрөл. Байгууллага дахь төлөвлөгөөний систем Төлөвлөлтийн тогтолцоонд юу багтдаг вэ

Сэдэв 15 Аж ахуйн нэгжийн төлөвлөлтийн систем

1. Аж ахуйн нэгж дэх төлөвлөлтийн тогтолцоо.

2. Стратегийн төлөвлөлт.

3. Тактикийн төлөвлөлт.

4. Бизнес төлөвлөлт.

1. Аж ахуйн нэгж дэх төлөвлөлтийн тогтолцоо

Зах зээлийн эдийн засагт аливаа аж ахуйн нэгжийн тогтвортой байдал, амжилт нь түүний эдийн засгийн үйл ажиллагааг үр дүнтэй төлөвлөх замаар л хангагдана. Төлөвлөлт нь тусдаа эдийн засгийн нэгжийн үйл ажиллагааг төлөвлөх, эдийн засгийн харилцааг төлөвлөх зэрэг чиглэлээр үйл ажиллагаа явуулдаг. Төлөвлөлт нь удирдлагын төв холбоос болохын хувьд аж ахуйн нэгжийн өрсөлдөх чадварыг нэмэгдүүлэхийн тулд хязгаарлагдмал нөөцийг ашиглах чиглэлээр зах зээлийн механизмыг зохицуулах зарчим, арга, хэлбэр, техникийн тогтолцоог хамардаг.

Зах зээлийн эдийн засаг дахь төлөвлөлтийн мөн чанар нь аж ахуйн нэгжүүдэд тэдний хөгжлийн ирээдүйн эдийн засгийн зорилтууд, эдийн засгийн үйл ажиллагааны хэлбэрийг шинжлэх ухааны үндэслэлтэй нотлох, тэдгээрийн төрөл, хэмжээ, хэмжээг бүрэн тодорхойлоход үндэслэн хэрэгжүүлэх хамгийн сайн аргыг сонгох явдал юм. зах зээлд шаардлагатай бараа бүтээгдэхүүнийг гаргах хугацаа, ажил гүйцэтгэх, үйлчилгээ үзүүлэх, тэдгээрийн үйлдвэрлэл, хуваарилалт, хэрэглээний ийм үзүүлэлтийг бий болгох нь хязгаарлагдмал үйлдвэрлэлийн нөөцийг бүрэн ашигласнаар үр дүнд хүрэхэд хүргэдэг. ирээдүйд урьдчилан таамагласан чанарын болон тоон үр дүн. Оросын ихэнх аж ахуйн нэгжүүдийн хөгжлийн өнөөгийн шатанд төлөвлөлтийн гол зорилго нь ашгийг нэмэгдүүлэх явдал юм. Төлөвлөлтийн тусламжтайгаар бизнесийн удирдагчид үйлдвэрлэл, эдийн засгийн үйл ажиллагаанд оролцож буй бүх ажилчдын хүчин чармайлтыг зорилгодоо хүрэхэд чиглүүлдэг.

Аж ахуйн нэгжийн зах зээлийн төлөвлөлт нь орчин үеийн маркетинг, үйлдвэрлэлийн менежмент, ерөнхийдөө бүхэл бүтэн эдийн засгийн удирдлагын тогтолцооны үндэс суурь юм.

Төлөвлөгөө нь хүссэн үр дүнд хүрэхэд чиглэсэн харилцан уялдаатай шийдвэрийн тогтолцоог тусгасан баримт бичиг юм.

Төлөвлөгөө нь дараах үе шатуудыг агуулна: зорилго, зорилтууд; тэдгээрийг хэрэгжүүлэх арга, хэрэгсэл; даалгаврыг биелүүлэхэд шаардлагатай нөөц; пропорц, өөрөөр хэлбэл. үйлдвэрлэлийн бие даасан элементүүдийн хоорондын пропорциональ байдлыг хадгалах; төлөвлөгөөний хэрэгжилтийн зохион байгуулалт, хяналт.

Үйлдвэрлэлийн дотоод үйл ажиллагааг төлөвлөх нь аж ахуйн нэгжийн үйлдвэрлэлийн менежментийн чухал үүрэг юм. Удирдлагын ерөнхий чиг үүрэг нь аж ахуйн нэгжийн төлөвлөсөн үйл ажиллагаатай шууд холбоотой бөгөөд тэдгээр нь эргээд тэдгээрийн үндэс болдог. Энэ нь зорилгоо зөвтгөх, стратеги боловсруулах, ажлыг төлөвлөх, үйл ажиллагааг төлөвлөх, төлөвлөлтийн үйл явцыг зохион байгуулах, төлөвлөгөөг зохицуулах, төлөвлөсөн үйл ажиллагааг идэвхжүүлэх, төлөвлөгөөг хянах, үр дүнг үнэлэх, төлөвлөгөөг өөрчлөх гэх мэт.

Байгууллагын эдийн засаг, зохион байгуулалт, удирдлага, нийгмийн үндсэн чиг үүрэг нь түүний хөгжлийг төлөвлөх явцад сонгосон эдийн засгийн үйл ажиллагаатай нягт холбоотой байх ёстой бөгөөд ойрын болон хэтийн төлөвлөгөөнд бүрэн тусгагдсан байх ёстой.

Аж ахуйн нэгжийн зах зээлийн төлөвлөлт нь үйлдвэрлэлийг зохион байгуулах, удирдах үндэс суурь болж, зохион байгуулалт, удирдлагын оновчтой шийдвэрийг боловсруулах, батлах зохицуулалтын үндэс байх ёстой. Үйлдвэрлэлийн дотоод төлөвлөгөөнд бусад аливаа үйл ажиллагааны нэгэн адил бие даасан хэсэг, чиг үүргийг аж ахуйн нэгжийн нийгэм, эдийн засгийн хөгжлийн нэгдсэн системд нэгтгэдэг.

Аж ахуйн нэгжийн төлөвлөлт гэдэг нь хүмүүсийн харилцан уялдаатай шинжлэх ухаан, практик үйл ажиллагаа бөгөөд түүний сэдэв нь материаллаг болон оюун санааны үнэт зүйлсийг үйлдвэрлэх, хуваарилах, хэрэглэх явцад хөдөлмөр, хөрөнгийн хоорондын чөлөөт зах зээлийн харилцааны тогтолцоо юм.

Аж ахуйн нэгжийн төлөвлөсөн үйл ажиллагааны ерөнхий буюу эцсийн сэдэв нь янз бүрийн нэртэй төлөвлөгөөний төсөл юм: иж бүрэн төлөвлөгөө, ажлын захиалга, бизнес төлөвлөгөө гэх мэт.

Практик үйл ажиллагааны үйл явц болох төлөвлөлтийн даалгаварт дараахь зүйлс орно.

Удахгүй болох төлөвлөсөн асуудлуудын бүрэлдэхүүнийг бүрдүүлэх, хүлээгдэж буй аюулын тогтолцоо эсвэл аж ахуйн нэгжийг хөгжүүлэх хэтийн төлөвийг тодорхойлох;

Аж ахуйн нэгжийн ойрын хугацаанд хэрэгжүүлэхээр төлөвлөж буй стратеги, зорилго, зорилтуудын үндэслэл, байгууллагын хүссэн ирээдүйг төлөвлөх;

Зорилго, зорилгодоо хүрэх үндсэн арга хэрэгслийг төлөвлөх, хүссэн ирээдүйдээ ойртох шаардлагатай арга хэрэгслийг сонгох буюу бий болгох;

нөөцийн хэрэгцээг тодорхойлох, шаардлагатай нөөцийн хэмжээ, бүтэц, тэдгээрийг хүлээн авах хугацааг төлөвлөх;

Боловсруулсан төлөвлөгөөний хэрэгжилтийг төлөвлөх, хэрэгжилтэд хяналт тавих.

Үйлдвэрлэгч ба хэрэглэгчдийн эдийн засгийн зан үйлийг судлахдаа шинжлэх ухааны судалгааны харилцан уялдаатай хоёр аргыг хэрэглэх нь олддог. Эхнийх нь индуктив гэж нэрлэгддэг бөгөөд баримт цуглуулах, дүн шинжилгээ хийх үндсэн дээр эдийн засгийн онол, зарчмуудыг бий болгох явдал юм. Хоёр дахь нь дедуктив буюу таамаглал бөгөөд онолын түвшнээс эхлээд эдийн засгийн шинэ зарчим, заалтуудыг бий болгож, улмаар баримтын тусламжтайгаар баталж, үгүйсгэдэг. Зах зээлийн төлөвлөлтөд дедукц, индукц нь эсрэг тэсрэг биш, харин эмпирик мэдээллийг цуглуулах, системчлэх гарын авлага болох эдийн засгийн судалгааны нэмэлт аргууд юм. Тиймээс орчин үеийн эдийн засгийн онол, шинжлэх ухааны судалгааны аргууд, ялангуяа дүн шинжилгээ, синтез нь аж ахуйн нэгжийн төлөвлөлт, аж ахуйн нэгжийн хөгжлийг урт хугацааны урьдчилан таамаглах үндэс суурь болдог.

Төлөвлөлтийн эцсийн үр дүн нь өгөгдсөн төлөвлөсөн үзүүлэлтүүд, нийгэм, эдийн засаг болон бусад зорилтуудад хүрэх түвшинг ерөнхийд нь тодорхойлдог хүлээгдэж буй эдийн засгийн үр нөлөө юм. Төлөвлөсөн болон бодит үр нөлөөг харьцуулах нь хүрсэн эцсийн үр дүнг үнэлэх үндэс суурь болохоос гадна аж ахуйн нэгжид хэрэглэгдэх төлөвлөлтийн аргуудын шинжлэх ухааны хөгжлийн түвшинг тодорхойлдог.

Дотоодын аж ахуйн нэгжүүдийн эдийн засгийн практикт зах зээлийн төлөвлөлтийн хоёр үндсэн систем буюу төрлийг ялгадаг нь ерөнхийдөө хүлээн зөвшөөрөгдсөн байдаг: техник, эдийн засгийн болон үйл ажиллагааны үйлдвэрлэл.

Техникийн болон эдийн засгийн төлөвлөлт нь тухайн аж ахуйн нэгжийн технологи, эдийн засгийг хөгжүүлэх шалгуур үзүүлэлтүүдийн нэгдсэн системийг тухайн газар болон цаг хугацааны хувьд тэдгээрийн нэгдмэл байдал, харилцан хамаарлыг боловсруулах боломжийг олгодог. Төлөвлөлтийн энэ үе шатанд бүтээгдэхүүн, үйлчилгээний эрэлт, нийлүүлэлтийн харилцан үйлчлэлд үндэслэн үйлдвэрлэлийн оновчтой хэмжээг нотлох, шаардлагатай үйлдвэрлэлийн нөөцийг сонгох, тэдгээрийг ашиглах оновчтой хэм хэмжээг тогтоох, санхүү, эдийн засгийн эцсийн үзүүлэлтүүдийг тодорхойлох гэх мэт.

Үйл ажиллагааны болон үйлдвэрлэлийн төлөвлөлт нь техник, эдийн засгийн үр дагавар бөгөөд түүний дараагийн боловсруулалт, гүйцэтгэлийг илэрхийлдэг. Энэ үе шатанд одоогийн үйлдвэрлэлийн даалгавруудыг тусдаа цех, хэсэг, ажлын байраар тогтоож, үйлдвэрлэлийн үйл явцыг тохируулахын тулд янз бүрийн зохион байгуулалт, удирдлагын нөлөөллийг гүйцэтгэдэг.

аргууд

Аж ахуйн нэгжийн төлөвлөгөөний системийг дараахь үндсэн ангиллын шалгуурын дагуу системчилж болно.

2) удирдлагын түвшний дагуу, аж ахуйн нэгж дэх шугаман холбоосын тооноос хамааран корпорацийн болон үйлдвэр зэрэг төрлүүд байдаг - удирдлагын дээд түвшинд. Дунд түвшинд цех төлөвлөлтийн систем, доод түвшинд хэсэг, баг, ажлын байрыг хамарсан үйлдвэрлэлийн системийг ашигладаг;

3) үндэслэлийн аргын дагуу зах зээлийн, заагч, захиргааны эсвэл төвлөрсөн төлөвлөлтийн системийг ашигладаг;

4) хамрагдах хугацаандаа төлөвлөлт нь богино хугацааны буюу одоогийн (нэг жил, улирал, арван жил эсвэл долоо хоног), дунд хугацааны (1-3 жил), урт хугацааны буюу хэтийн төлөв (3-аас 10 жил) байна;

5) хэрэглээний хамрах хүрээний дагуу төлөвлөлтийг цех хоорондын, цех доторх, бригадын болон хувь хүн болгон хуваана;

6) хөгжлийн үе шатуудын дагуу төлөвлөлт нь урьдчилсан бөгөөд энэ шатанд төлөвлөгөөний төслийг боловсруулж, эцсийн байдлаар хийдэг;

7) нарийвчлалын түвшингээс хамааран төлөвлөлтийг боловсронгуй болгож, томруулна. Төлөвлөгөөний нарийвчлал нь ашигласан арга, норматив материал, төлөвлөлтийн эцсийн хугацаа, төлөвлөгөөг боловсруулагчдын ур чадвараас ихээхэн хамаардаг;

8) зорилгын төрлөөс хамааран төлөвлөлт нь үйл ажиллагааны, тактикийн, стратегийн болон норматив байж болно.

Тактикийн төлөвлөлт нь урьдчилан тодорхойлсон эсвэл уламжлалт зорилгодоо хүрэхэд шаардлагатай даалгавар, арга хэрэгслийг (жишээлбэл, бүтээгдэхүүний борлуулалтын зах зээлд манлайлах) үндэслэлтэй болгохоос бүрдэнэ.

Стратегийн төлөвлөлт нь тухайн аж ахуйн нэгжийн тогтоосон эсвэл одоогийн үр дүнд хүрэх арга хэрэгсэл, даалгавар, зорилгыг сонгох, үндэслэлийг агуулдаг.

Норматив төлөвлөлт нь арга хэрэгсэл, зорилго, зорилго, үзэл санааг нээлттэй, мэдээлэлтэй сонгохыг шаарддаг. Түүнд тогтоосон хил хязгаар, тогтсон давхрага байхгүй. Ийм төлөвлөлтөд аж ахуйн нэгжийн зорилго, эрхэм зорилгыг зөв сонгох нь шийдвэрлэх үүрэг гүйцэтгэдэг.

Аж ахуйн нэгжийн төлөвлөлтийн үйл явц нь стратегийн төлөвлөлт ба тактикийн төлөвлөлт гэсэн хоёр үндсэн үе шатанд хуваагддаг.

Стратегийн төлөвлөлт гэдэг нь хяналтын объектуудын цаашдын үйл ажиллагааны зорилго, стратегийг тусгасан урьдчилсан мэдээ, хөтөлбөр, төлөвлөгөө боловсруулах, эдгээр объектуудыг үр дүнтэй ажиллуулах, хүрээлэн буй орчны өөрчлөлтөд хурдан дасан зохицох боломжийг олгодог төлөвлөсөн ажил юм.

Тактик төлөвлөлт гэдэг нь аж ахуйн нэгж хэрхэн ажиллах, стратегийн зорилгодоо хүрэхийн тулд нөөцийг хэрхэн хуваарилж, ашиглах талаар шийдвэр гаргах үйл явц юм.

Бизнес төлөвлөлт гэдэг нь компанийн оршин тогтнох зорилго, зорилтыг тодорхойлох, стратеги боловсруулах, шаардлагатай эдийн засгийн үзүүлэлтүүдийг тодорхойлох үйл явц юм. Бизнес төлөвлөлт бол үйл явц бөгөөд үр дүн нь бизнес төлөвлөгөө юм. Бизнес төлөвлөгөө нь аж ахуйн нэгжтэй холбоотой бүх зүйлийг харуулсан баримт бичиг юм: орлого, зардал, холбоо барих хаяг, хууль ёсны хаяг, эзэмшигчдийн жагсаалт, тэдний хувьцаа.

Үйл ажиллагааны хуваарь нь одоогийн үйлдвэрлэлийн төлөвлөлтийн нарийвчилсан үргэлжлэл бөгөөд дараахь зүйлийг агуулна.

аж ахуйн нэгжийн одоогийн төлөвлөгөөг нарийвчлан гаргаж, түүний даалгаврыг цех, хэлтэс, хэсэг, баг, ажилчин бүрт хүргэх. Үүний зэрэгцээ төлөвлөгөө, хуваарийг улирал, сар, арван жил, өдөр, ээлж, заримдаа цаг тутамд гаргадаг;

материал, бэлдэц, багаж хэрэгслийг ажлын байранд хүргэх, эцсийн бүтээгдэхүүн, үйлдвэрлэлийн хог хаягдлыг экспортлох, тоног төхөөрөмжийн ашиглалтын байдлыг хангах, эрчим хүч, түлш, шахсан агаараар хангах, чанарын хяналтыг зохион байгуулах;

үйлдвэрлэлийн үйл явцын тасралтгүй хяналтыг хангах, ажлын байр бүрт гарсан доголдол, доголдлыг шуурхай арилгах.

Төлөвлөлтийн ерөнхий зарчмуудыг анх удаа А.Файол томъёолсон. Аж ахуйн нэгжийн үйл ажиллагааны хөтөлбөр, төлөвлөгөө боловсруулахад тавигдах үндсэн шаардлагуудын хувьд тэрээр таван зарчмыг томъёолсон.

Төлөвлөлт хийх хэрэгцээний зарчим нь аливаа төрлийн хөдөлмөрийн үйл ажиллагааг хэрэгжүүлэхэд төлөвлөгөөг өргөнөөр, заавал ашиглах явдал юм. Энэхүү зарчим нь зах зээлийн чөлөөт харилцааны нөхцөлд онцгой ач холбогдолтой бөгөөд үүнийг дагаж мөрдөх нь бүх аж ахуйн нэгжид хязгаарлагдмал нөөцийг зохистой ашиглах орчин үеийн эдийн засгийн шаардлагад нийцдэг;

Төлөвлөгөөний нэгдмэл байдлын зарчим нь аж ахуйн нэгжийн нийгэм, эдийн засгийн хөгжлийн ерөнхий эсвэл нэгдсэн төлөвлөгөөг боловсруулах, өөрөөр хэлбэл жилийн төлөвлөгөөний бүх хэсгүүдийг нэг цогц төлөвлөгөөнд нягт уялдуулах ёстой. Төлөвлөгөөний нэгдмэл байдал нь төлөвлөлт, менежментийн хэвтээ ба босоо түвшинд аж ахуйн нэгжийн янз бүрийн хэлтэсүүдийн харилцан үйлчлэл, эдийн засгийн зорилтуудын нийтлэг байдлыг илэрхийлдэг;

Төлөвлөгөөний тасралтгүй байдлын зарчим нь аж ахуйн нэгж бүрт үйлдвэрлэлийг төлөвлөх, зохион байгуулах, удирдах үйл явц, түүнчлэн хөдөлмөрийн үйл ажиллагаа нь харилцан уялдаатай бөгөөд байнга, зогсолтгүй явагдах ёстой;

Төлөвлөгөөний уян хатан байдлын зарчим нь төлөвлөлтийн тасралтгүй байдалтай нягт холбоотой бөгөөд тогтоосон үзүүлэлтүүдийг тохируулах, аж ахуйн нэгжийн төлөвлөлт, эдийн засгийн үйл ажиллагааг зохицуулах боломжийг илэрхийлдэг;

Төлөвлөгөөний үнэн зөв байх зарчмыг гадаад болон дотоод олон хүчин зүйлээр тодорхойлдог. Гэхдээ зах зээлийн эдийн засагт төлөвлөгөөний үнэн зөвийг хадгалахад хэцүү байдаг. Тиймээс аливаа төлөвлөгөөг санхүүгийн байдал, зах зээлийн байр суурь болон бусад хүчин зүйлсийг харгалзан аж ахуйн нэгж өөрөө хүрэхийг хүсч буй нарийвчлалтайгаар боловсруулдаг.

Орчин үеийн төлөвлөлтийн практикт авч үзсэн сонгодог зарчмуудаас гадна эдийн засгийн ерөнхий зарчмуудыг өргөнөөр мэддэг.

1. Нарийн төвөгтэй байдлын зарчим. Аж ахуйн нэгж бүрт янз бүрийн хэлтсийн эдийн засгийн үйл ажиллагааны үр дүн нь технологи, технологи, үйлдвэрлэлийн зохион байгуулалт, хөдөлмөрийн нөөцийн ашиглалт, хөдөлмөрийн сэдэл, ашиг орлого болон бусад хүчин зүйлсийн хөгжлийн түвшинээс ихээхэн хамаардаг. Эдгээр нь бүгд төлөвлөсөн үзүүлэлтүүдийн нэгдмэл цогц системийг бүрдүүлдэг бөгөөд ингэснээр тэдгээрийн дор хаяж нэг дэх тоон болон чанарын өөрчлөлт нь дүрмээр бол бусад олон эдийн засгийн үзүүлэлтүүдэд харгалзах өөрчлөлтөд хүргэдэг. Тиймээс төлөвлөлт, менежментийн шийдвэрүүд нь бие даасан объект болон бүхэл бүтэн аж ахуйн нэгжийн эцсийн үр дүнд гарсан өөрчлөлтийг харгалзан үзэхийн тулд цогц байх шаардлагатай.

2. Үр ашгийн зарчим нь ашиглагдаж буй нөөцийн хязгаарлалтыг харгалзан эдийн засгийн хамгийн их үр нөлөөг өгдөг бараа, үйлчилгээ үйлдвэрлэх ийм хувилбарыг боловсруулахыг шаарддаг. Аливаа үр нөлөө нь эцсийн дүндээ нэгж бүтээгдэхүүн үйлдвэрлэхэд янз бүрийн нөөцийг хэмнэхээс бүрддэг гэдгийг мэддэг. Төлөвлөсөн үр дүнгийн эхний үзүүлэлт нь үр дүнг зардлаас хэтрүүлсэн байж болно.

3. Оновчтой байх зарчим нь төлөвлөлтийн бүх үе шатанд хэд хэдэн боломжит хувилбаруудаас хамгийн оновчтой хувилбарыг сонгох хэрэгцээг илэрхийлдэг.

4. Пропорциональ зарчим, i.e. аж ахуйн нэгжийн нөөц, чадавхийн тэнцвэртэй бүртгэл.

5. Шинжлэх ухааны зарчим, i.e. шинжлэх ухаан, технологийн хамгийн сүүлийн үеийн ололтыг харгалзан үзэх.

6. Нарийвчилсан зарчим, i.e. төлөвлөлтийн гүн.

7. Энгийн, ойлгомжтой байх зарчим, i.e. Төлөвлөгөөг хөгжүүлэгчид болон хэрэглэгчдийн ойлголтын түвшинд нийцсэн байдал.

Тиймээс төлөвлөлтийн үндсэн зарчмууд нь аж ахуйн нэгжийг эдийн засгийн хамгийн сайн үр дүнд хүрэхэд чиглүүлдэг. Олон зарчмууд хоорондоо нягт уялдаатай, харилцан уялдаатай байдаг. Тэдний зарим нь нэг чиглэлд ажилладаг, жишээлбэл, үр ашиг, оновчтой байдал. Бусад нь уян хатан байдал, нарийвчлал зэрэг нь өөр өөр чиглэлд байдаг. Төлөвлөлтийн хамгийн чухал зарчмуудын зэрэгцээ Р.Л.Акоффын боловсруулсан интерактив төлөвлөлтийн шинэ арга дахь оролцоо, нэгдмэл байдлын зарчмууд зах зээлийн эдийн засагт чухал ач холбогдолтой юм.

Оролцооны зарчим нь төлөвлөлтийн үйл явцад боловсон хүчний идэвхтэй нөлөөллийг харуулдаг. Энэ нь хэн ч хэн нэгний төлөө үр дүнтэй төлөвлөж чадахгүй гэж үздэг. Хичнээн сайн ч гэсэн бусдаар төлөвлөгдөхөөс илүү муу байсан ч өөрийгөө төлөвлөх нь дээр. Үүний утга учир нь өөрийнхөө болон бусдын хэрэгцээг хангах хүсэл, чадварыг нэмэгдүүлэх явдал юм. Үүний зэрэгцээ мэргэжлийн төлөвлөгчдийн гол үүрэг бол бусдын өөрсдийнхөө төлөвлөлтийг өдөөж, хөнгөвчлөх явдал юм.

Холизмын зарчим нь зохицуулалт ба нэгтгэх гэсэн хоёр хэсэгтэй.

Зохицуулалт нь аж ахуйн нэгжийн аль ч хэсгийн үйл ажиллагааг энэ түвшний бусад объектуудаас бие даан хийх тохиолдолд үр дүнтэй төлөвлөх боломжгүй бөгөөд үүссэн асуудлуудыг хамтран шийдвэрлэх ёстой гэдгийг тогтоожээ.

Интеграци нь түвшин бүрт бие даан хийгдсэн төлөвлөлт нь бүх түвшний төлөвлөгөөний харилцан уялдаагүйгээр үр дүнтэй байх боломжгүй гэдгийг тодорхойлдог. Тиймээс үүнийг шийдэхийн тулд өөр түвшний стратегийг өөрчлөх шаардлагатай байна.

Зохицуулалт ба интеграцчлалын зарчмуудын хослол нь сайн мэддэг нэгдмэл байдлын зарчмыг өгдөг. Түүний хэлснээр, системд олон элемент, түвшин байх тусам нэгэн зэрэг, харилцан хамааралтайгаар төлөвлөх нь илүү ашигтай байдаг. Энэхүү "нэг дор" төлөвлөлтийн үзэл баримтлал нь дээрээс доош, доороос дээш дараалсан төлөвлөлтийн эсрэг байдаг.

Мөн төвлөрсөн, төвлөрсөн бус, хосолсон гэх мэт төлөвлөлтийн зарчим байдаг.

Ашигласан мэдээллийн үндсэн зорилго, үндсэн хандлага, зохицуулалтын тогтолцоо, эцсийн төлөвлөсөн үзүүлэлтүүдийг олж авах, тохиролцоход ашигласан аргуудаас хамааран дараахь зүйлийг ялгах нь заншилтай байдаг. аргууд төлөвлөлт: туршилтын, зохицуулалтын, балансын, тооцооны болон аналитикийн, хөтөлбөрийн зорилтот, тайлангийн болон статистикийн, эдийн засаг-математикийн болон бусад.

Тооцоолол-аналитик арга нь гүйцэтгэсэн ажлыг хуваах, элементүүд болон харилцан холболтоор ашигласан нөөцийг бүлэглэх, тэдгээрийн хамгийн үр дүнтэй харилцан үйлчлэлийн нөхцөл байдалд дүн шинжилгээ хийх, үүний үндсэн дээр төлөвлөгөөний төслийг боловсруулахад суурилдаг.

Туршилтын арга гэдэг нь хэмжилт, туршилт хийх, судлах, түүнчлэн менежер, төлөвлөгч болон бусад мэргэжилтнүүдийн туршлагыг харгалзан норм, стандарт, төлөвлөгөөний загварыг боловсруулах явдал юм.

Тайлан, статистикийн арга нь бодит байдал, аж ахуйн нэгжийн шинж чанарын өөрчлөлтийг тодорхойлсон тайлан, статистик болон бусад мэдээлэлд үндэслэн төлөвлөгөөний төслийг боловсруулахаас бүрдэнэ.

Төлөвлөлтийн явцад авч үзсэн аргуудын аль нь ч цэвэр хэлбэрээр ашиглагддаггүй.

4. Бизнес төлөвлөлт.

Манай улсад зах зээлийн харилцаа хөгжихийн хэрээр бизнес төлөвлөгөө нь хөрөнгө оруулалтын өмнөх судалгааны үр дүнг тодорхой схемийн дагуу нэгтгэсэн баримт бичиг болох нь хөрөнгө оруулалтын үйл ажиллагааны төслийн санхүүжилтийн аргын нэг гол элемент болж байна. Энэ нь хөрөнгө оруулалтын төслийг хэрэгжүүлэхэд техникийн болон санхүүгийн туслалцаа үзүүлдэг аливаа зээлийн байгууллага эсвэл бусад байгууллагад өгөх ёстой хөрөнгө оруулалтын өмнөх баримт бичгийн үндсэн бүрэлдэхүүн хэсгүүдийн нэг юм.

Бизнес төлөвлөгөө гэдэг нь аж ахуйн нэгжийн үйлдвэрлэл, арилжааны үйл ажиллагааг төлөвлөх бүх үндсэн талуудыг тусгасан, түүнд тулгарч буй асуудлуудад дүн шинжилгээ хийх, түүнчлэн санхүү, эдийн засгийн асуудлыг шийдвэрлэх арга замыг тодорхойлсон дотоод төлөвлөлтийн баримт бичиг юм.

Бизнес төлөвлөгөөг бизнес эрхлэгч (хүн эсвэл хэсэг бүлэг хүмүүс) боловсруулдаг. Энэ нь төслийн мөн чанар (үйлдвэрлэл, борлуулалтад санал болгож буй бараа, үйлчилгээ), түүний үндэслэл (зах зээлийн судалгааны үр дүн - эрэлт, нийлүүлэлтийн байдал, хэрэглэгчид, өрсөлдөгчид, шинжлэх ухаан, техникийн дэвшил гэх мэт) -ийг авч үздэг. , хангамж (үйлдвэрлэл, маркетинг, зохион байгуулалтын төлөвлөгөө), төслийг хэрэгжүүлэхэд шаардагдах хөрөнгө (хөрөнгө оруулалтыг ашиглах хэмжээ, хуваарь, чиглэл, урсгал зардал) болон төслийн эцсийн санхүүгийн үр дүн.

Томоохон хэмжээний эдийн засгийн хөтөлбөрүүдээс ялгаатай нь бизнес төлөвлөгөө нь санхүү, эдийн засгийн үзүүлэлтүүдэд анхаарлаа төвлөрүүлдэг бол шинжлэх ухаан, техник, үйлдвэрлэл, технологийн талуудыг бага гүдгэр байдлаар харуулсан боловч аль хэдийн мэдэгдэж, тогтоогдсон байдаг.

Мэдлэгийн санд сайн ажлаа илгээх нь энгийн зүйл юм. Доорх маягтыг ашиглана уу

Мэдлэгийн баазыг хичээл, ажилдаа ашигладаг оюутнууд, аспирантууд, залуу эрдэмтэд танд маш их талархах болно.

Үүнтэй төстэй баримт бичиг

"Техас" кафе дахь бүтээгдэхүүний нэр төрөл, түүний зохион байгуулалтын бүтэц, боловсон хүчний тоо. Аж ахуйн нэгжид ашиглагдаж буй үйлчилгээний системийн онцлог. Кафе, тээврийн зар сурталчилгааны зардлыг төлөвлөх нэгдсэн стратеги боловсруулах.

курсын баримт бичиг, 2016 оны 12/25-ны өдөр нэмэгдсэн

"Төлөвлөлт" гэсэн ойлголт: байгууллага дахь төлөвлөлтийн үйл явцын зорилго, төрөл, үндсэн үе шатууд. Байгууллага дахь төлөвлөлтийн аргууд: баланс, норматив, сүлжээ, матриц болон бусад. Хүлээн авах үйл ажиллагааг төлөвлөх онцлог.

хугацааны баримт бичиг, 2017 оны 09-р сарын 16-нд нэмэгдсэн

Аж ахуйн нэгж дэх стратеги төлөвлөлтийн талаархи ойлголт, давуу тал, мөн чанар. Стратеги боловсруулах ажлыг зохион байгуулах. Стратегийн төлөвлөгөөний элементүүд ба түүнийг боловсруулах. Аж ахуйн нэгжийн эрхэм зорилго, зорилгыг боловсруулах үйл явцын агуулга.

хураангуй, 2008.12.03 нэмэгдсэн

Зах зээлийн нөхцөлд төлөвлөлтийн онцлог. Байгууллагын стратеги төлөвлөлтийн үндсэн зорилтууд. Компанийн стратегийн ангилал ба сонголт. Компанийн тодорхойлолт, зохион байгуулалтын бүтэц. Компанийн дотоод төлөвлөлтийн тогтолцооны үр нөлөөг үнэлэх аргууд.

дипломын ажил, 2011 оны 10-р сарын 24-нд нэмэгдсэн

Байгууллага дахь төлөвлөлтийн үзэл баримтлал, үйл явц. Төлөвлөгөөний тухай ойлголт, төрлүүд. "Пирамид" ХК-ийн жишээн дээр аж ахуйн нэгжийн төлөвлөлтийн дүн шинжилгээ, дотоод болон гадаад орчны хүчин зүйлүүд. SWOT шинжилгээ нь стратеги төлөвлөлтийн үндэс. Стратегийг сонгох, боловсруулах.

2008 оны 11-р сарын 8-нд нэмэгдсэн курсын ажил

Стратегийн төлөвлөлтийн үйл явцын үе шатууд. Стратегийн төлөвлөлтийн үндсэн шинж чанарууд. Стратегийн менежмент ба тактикийн болон үйл ажиллагааны менежментийн ялгаа. Зорилгын үзэл баримтлал ба үндсэн төрлүүд. Стратеги ба зорилго. Гадаад болон дотоод орчныг шинжлэх хэрэгсэл.

танилцуулга, 2016-01-05 нэмэгдсэн

Чанарын удирдлагын үйл явц төлөвлөлтийн мөн чанар. Чанарын төлөвлөлтийн үндсэн аргууд, тэдгээрийн шинж чанарууд. "Уралтрубпром" ХК-ийн чанарын төлөвлөлтийн зохион байгуулалтын шинжилгээ, үнэлгээ. Бүтээгдэхүүний чанарын төлөвлөлтийн үйл явцыг сайжруулах санал.

дипломын ажил, 2012 оны 08-р сарын 29-нд нэмэгдсэн

бүрэлдэхүүн хэсгүүдийн нэг юм

эдийн засгийн тогтолцооны ирээдүйн төлөв байдал, түүнд хүрэх арга зам, арга, хэрэгслийг тодорхойлох төлөвлөгөө боловсруулах, практик хэрэгжүүлэхээс бүрддэг менежмент. Үйл ажиллагааны тодорхой чиглэл, нөөцийн төрөл, жишээлбэл, үйлдвэрлэл, санхүү, нийгмийн төлөвлөлтийг төлөвлөх. Удирдах хэлбэрийн төлөвлөлт нь төвлөрсөн хяналттай эдийн засагт байдаг бөгөөд улсын төлөвлөгөө тэргүүлэх үүрэг гүйцэтгэдэг. Зах зээлийн хэлбэрийн эдийн засагт төсвийн төлөвлөлт, аж ахуйн нэгжийн түвшинд төлөвлөлт илүү түгээмэл байдаг бөгөөд улсын төлөвлөлт нь голчлон илтгэх, чиг баримжаатай байдаг. Төлөвлөлт нь эрх бүхий байгууллага, хүмүүсээс төлөвлөсөн шийдвэрийг гаргахад хамаарна.

Хөдөө аж ахуйд төлөвлөлт нь төлөвлөгөө гаргахдаа баримтлах ёстой тодорхой зарчмууд дээр суурилдаг. Эдгээр нь бодитой үндэслэлтэй бөгөөд нийгэм, эдийн засгийн аливаа харилцаанд ашиглагдах боломжтой бөгөөд хөдөө аж ахуйн бодлого өөрчлөгдөхөд тэд үргэлжлүүлэн ажилладаг.

Төлөвлөлтийн үндсэн зарчмууд нь дараах байдалтай байна.

? тасралтгүй байдал - төлөвлөлтийн үйл явц нь аж ахуйн нэгжид байнга хийгдэж байх ёстой, боловсруулж буй төлөвлөгөөнүүд нь бие биенээ солих, системтэйгээр тохируулах;

Нарийвчлалын тухай - төлөвлөгөөг аж ахуйн нэгжийн үйл ажиллагааны гадаад, дотоод нөхцөл боломжийн хэрээр тодорхой болгож, системчилсэн байх ёстой; уян хатан байдал - төлөвлөгөө нь гадаад эсвэл дотоод орчны өөрчлөлтийг тусгасан параметрүүдийг өөрчлөх ёстой; оновчтой байдал - төлөвлөлтийн бүх үе шатанд ашгийг нэмэгдүүлэх, зардлыг багасгах, эсвэл байгууллагын бусад зорилгод хүрэх хамгийн үр дүнтэй шийдлийн хувилбарыг сонгох боломж байх ёстой; зардлын үр ашиг - төлөвлөлтийн зардал нь байгууллагыг урт болон богино хугацаанд хөгжүүлэх сайн боловсруулсан төлөвлөгөөг хэрэгжүүлсний үр дүнд гарах үр өгөөжтэй тохирч байх ёстой.

Төлөвлөлт нь төлөвлөгөө боловсруулахдаа тусгай дүрэм, арга техник, аргыг ашигладаг.

Төлөвлөлтийн аргууд - төлөвлөсөн үзүүлэлтүүд болон төлөвлөгөөг бүхэлд нь тооцоолоход ашигладаг техник, аргуудын багц.

Хөдөө аж ахуйд ашигладаг төлөвлөлтийн үндсэн аргуудын мөн чанар нь дараах байдалтай байна: хийсвэр-логик арга - тодорхой үзэгдэл, үйл явцыг судлах, нийтлэг чухал шинж чанаруудыг хуваарилах нь судалгааны сэдвээс хийсвэрлэх, логикийг ашиглах боломжийг олгодог. танин мэдэхүйн үйл ажиллагаа явуулах; тэнцвэрийн арга - хөдөлмөр, материал, газар, эрчим хүч, санхүүгийн гэх мэт байгалийн ба зардлын тэнцвэрийг боловсруулах; арга нь бүх үзүүлэлтүүдийг уялдуулж, холбож, тоон харьцааны тэнцвэрт байдалд хүрэх боломжийг олгодог; хөтөлбөрийн зорилтот арга - үйл ажиллагааны бодитой зорилтыг сонгох, түүнд нийцүүлэн аж ахуйн нэгжийг хөгжүүлэх эдийн засаг, нийгмийн харилцан уялдаатай хэд хэдэн хувилбаруудыг боловсруулах; харьцуулсан шинжилгээний арга - одоо байгаа үр дүнгээс хамгийн сайн үр дүнг тодорхойлох, хүссэн үр дүнд хүрэх хүчин зүйлсийг тодорхойлох; тооцоо-конструктив арга (хувьсагч) - аж ахуйн нэгжийн эцсийн зорилгод хүрэх хамгийн үр дүнтэй хувилбарыг сонгох, оновчтой шийдлийг боловсруулах арга хэмжээний үндэслэл; Энэ аргыг аж ахуйн нэгжийн тодорхой чиглэлийг хөгжүүлэх хэтийн төлөвийг боловсруулахад ихэвчлэн ашигладаг - санхүү, эдийн засаг гэх мэт;

Эдийн засаг-математик арга - үйлдвэрлэлийг бүхэлд нь эсвэл бие даасан технологийн процессыг оновчтой болгох, түүнчлэн зохион байгуулалт, эдийн засаг, техник, технологийн оновчтой шийдлийг сонгох. Энэ арга нь аж ахуйн нэгжийн материаллаг болон техникийн нөөцийг ашиглах хамгийн сайн сонголтыг олох боломжийг олгодог бөгөөд оновчтой үр дүнд хүрэх практик үйл ажиллагааны чиглэлийг амлаж байна;

Норматив-нөөцийн аргын тухай - үйлдвэрлэлийн үйл явцын үндсэн хүчин зүйлсийн дагуу эдийн засгийн (салбарын) үйлдвэрлэлийн чадавхийг эдийн засгийн үнэлгээ.

Төлөвлөгөө - тодорхой хугацаанд аж ахуйн нэгж, түүний хэлтсийн эдийн засаг, нийгмийг хөгжүүлэх шинжлэх ухааны үндэслэлтэй хөтөлбөр, хэрэгжүүлэхэд зайлшгүй шаардлагатай, зорилго, тодорхой зорилтод хүрэхийн тулд үйлдвэрлэл, нийгэм-эдийн засгийн арга хэмжээний тогтолцоог багтаасан хөтөлбөр.

Төлөвлөгөөг боловсруулж буй хугацааны дагуу стратеги, тактик, дуурь гэж ялгадаг.

идэвхтэй (одоогийн) төлөвлөгөө, тэдгээрийн хоорондын ялгаа нь нөөцийн хувьсах өөрчлөлтийн боломж, үр дүнг урьдчилан таамаглах хугацаа, аж ахуйн нэгжийн эдийн засгийн үйл ажиллагааны онцлог шинж чанараар тодорхойлогддог. Тиймээс стратегийн хэтийн төлөв нь үйлдвэрлэлийн бүх нөөц, хүчин зүйлийг урт хугацааны туршид гүйцэтгэлийг алдагдуулахгүйгээр өөрчлөх боломжийг олгодог. Тактикийн төлөвлөгөөнүүд нь зарим нөөц нь маш их ялгаатай байхад зарим нь зөвхөн хязгаарлагдмал байх хугацааг хамардаг. Төлөвлөлтийн үйл ажиллагааны түвшин нь зөвхөн үйлдвэрлэлийн хязгаарлагдмал тооны хүчин зүйл, тодорхой хязгаарт зохицуулалт хийх боломж байгаа тохиолдолд богино хугацаатай тохирч байна. Аж ахуйн нэгжийн үйл ажиллагааны онцлог, цар хүрээнээс хамааран стратеги, тактикийн, үйл ажиллагааны гэж тооцогддог тодорхой үеүүд маш өөр байж болно.

Аж ахуйн нэгжийн түвшинд төлөвлөгөө боловсруулахдаа дараахь үйлдлүүдийн дарааллыг гүйцэтгэнэ.

О дотоод болон гадаад орчны шинжилгээ, үнэлгээ;

О стратегийн хувилбаруудыг тодорхойлох;

Стратегийн сонголтын тухай;

o стратегийн зорилгыг тодорхойлох;

О стратеги төлөвлөгөө боловсруулах (байгууллага, эдийн засгийн бүтцийн төлөвлөгөө, аж ахуйн нэгжийн нийгэм, эдийн засгийг хөгжүүлэх төлөвлөгөө);

О дунд хугацааны төлөвлөлт (хөрөнгө оруулалтын төслийн бизнес төлөвлөгөө, аж ахуйн нэгжийн бизнес төлөвлөгөө);

О одоогийн төлөвлөлт (жилийн үйлдвэрлэл, санхүүгийн төлөвлөгөө, хэлтэс, ферм, талбайн үйлдвэрлэлийн төлөвлөгөө);

· Төрөл бүрийн түвшний төлөвлөлтийн зорилгыг хэрэгжүүлэхэд зөрчилдөхгүй байхыг баталгаажуулдаг төлөвлөлтийн түвшин хоорондын санал хүсэлт;

О үйл ажиллагааны төлөвлөлт - мал аж ахуй, аж үйлдвэрийн үйлдвэрлэлд ажлын хугацааны технологийн ажлын төлөвлөгөө, бие даан даалгавар, тооцоо, ажлын төлөвлөгөө, арав хоног, сар, улирлын төлөвлөгөөт даалгавар;

О төлөвлөгөөний хэрэгжилт;

О төлөвлөгөөний хэрэгжилтийн үр дүнд хяналт тавих.

Стратегийн төлөвлөлт нь урт хугацааны (5-аас дээш жил) явагддаг бөгөөд байгууллагын зорилго, зорилт, үйл ажиллагааны цар хүрээ, чиглэлийг чанарын түвшинд эсвэл ерөнхий тоон удирдамж хэлбэрээр боловсруулахад оршино (Зураг 12.1).

Хөдөө аж ахуйн аж ахуйн нэгжийн стратеги (перетикийн) төлөвлөгөө (байгууллага, эдийн засгийн бүтцийн төлөвлөгөө) нь удирдлагын өөрчлөлтөөс үл хамааран хэтийн төлөвийг хөгжүүлэх, хэрэгжүүлэх тасралтгүй байдлыг хангах, түүний дотор тухайн хэтийн төлөвт чиглэсэн чиглэл, үзүүлэлтүүдийг багтаасан баримт бичиг юм. . Урт хугацааны төлөвлөлтийн гол зорилго нь үйлдвэрлэсэн бүтээгдэхүүний өрсөлдөх чадварыг нэмэгдүүлэх арга хэмжээг боловсруулж хэрэгжүүлэх, материаллаг болон санхүүгийн нөөцийг хамгийн оновчтой ашиглах чиглэлийг сонгох явдал юм.

Цагаан будаа. 12.1. Төлөвлөлтийн түвшин, аж ахуйн нэгжид боловсруулсан төлөвлөгөөний төрлүүд

Зохион байгуулалт, эдийн засгийн бүтцийн төлөвлөгөө нь хоёр хэсгээс бүрдэнэ.

1) аж үйлдвэрийн цогц үйлдвэрлэлийн оновчтой тогтолцоог хөгжүүлэх хэтийн төлөв. Гол элементүүд: хөдөө аж ахуйн аж ахуйн нэгжийн эрх зүйн байдал; үйлдвэрлэлийн байгалийн болон зохион байгуулалт-эдийн засгийн нөхцөл; эдийн засгийн мэргэшил, төвлөрөл, цар хүрээ, ферм доторх хэлтэс, үйлдвэрүүд; газар тариалан, мал аж ахуй, туслах үйлдвэр, туслах үйлдвэр, гар урлалын тогтолцоо; хөрөнгийн хөрөнгө оруулалт, үндсэн хөрөнгө; хөдөө аж ахуйн үйлдвэрлэлийг цахилгаанжуулах, механикжуулах, автоматжуулах;

Ажиллах хүч, түүний нөхөн үржихүйн тухай;

О гүйцэтгэлийн үзүүлэлтүүд;

2) хөдөлмөрийн хамтын нийгэмлэгийн нийгмийн хөгжлийн хэтийн төлөв (нийгмийн төлөвлөлтийн объект нь аж ахуйн нэгжийн хамт олон, субьект нь түүний амьдралын үйл ажиллагааны нийгмийн салбар юм).

Хөдөөгийн үйлдвэрлэлийн хамтын нийгэмлэгийн нийгмийн хөгжлийн төлөвлөгөө нь хамтын нийгэмлэгийн нийгмийн бүтэц, ажилчдын оюун санааны болон бие бялдрын чанарыг сайжруулах, тэдний материаллаг сайн сайхан байдлыг нэмэгдүүлэхэд чиглэсэн шинжлэх ухааны үндэслэлтэй өөрчлөлтийн цогц хөтөлбөр юм. Үүний гол зорилго нь багийн нийгмийн хөгжлийн шаардлагатай түвшинг хангах явдал юм. Төлөвлөгөөнд дараах хэсгүүд багтсан болно: багийн нийгмийн бүтцийг сайжруулах ба

нийгэм, эдийн засгийн нөхцөл байдал, хөдөлмөрийг өдөөх, дэд бүтцийг хөгжүүлэх, хувийн туслах аж ахуй, ажилчдын нийгмийн идэвхийг нэмэгдүүлэх.

Тиймээс аж ахуйн нэгжийн хэтийн төлөвлөгөө нь түүний оновчтой үйл ажиллагааны үндэс суурь бөгөөд зах зээлийн нөхцөл байдлын урьдчилсан таамаглалыг харгалзан аж ахуйн нэгжийн өөрийн ашиг сонирхол, одоо байгаа хөтөлбөрүүдийн үндсэн дээр үүсдэг.

Дунд хугацааны төлөвлөлт (1 - 5 жил) нь стратегийн төлөвлөгөөг хэрэгжүүлэхэд аж ахуйн нэгжид шаардлагатай нөөцийг тодорхойлох боломжийг олгодог. Дунд хугацааны төлөвлөгөө боловсруулах нь одоогийн хууль тогтоомж, зах зээлийн нөхцөл байдлын талаархи мэдээлэл, өөрийн чадавхийг үнэлэхэд үндэслэн хөдөө аж ахуйн аж ахуйн нэгжийн дунд хугацааны үйлдвэрлэл, маркетингийн үйл ажиллагааны стратегийг тодорхойлоход оршино. Байгууллага нь үйл ажиллагааныхаа үндсэн чиглэл, үндсэн параметрүүдийг бие даан тодорхойлдог. Дунд хугацааны төлөвлөгөө нь илүү тодорхой бөгөөд үүнд үйлдвэрлэл, нийгмийн хөтөлбөрийг боловсруулах, i.e. аж ахуйн нэгжийн үйлдвэрлэл, нийгмийн дэд бүтцийг хөгжүүлэх үндэслэл бүхий удирдлагын тогтолцоо.

Дунд хугацааны төлөвлөгөөг боловсруулахдаа үйлдвэрлэлийн хэмжээний хувьд хөдөө аж ахуйн бүтээгдэхүүн, хүнсний зах зээл нэлээд удаан хугацаанд хомсдох болно гэдгийг анхаарч үзэх хэрэгтэй. Гэсэн хэдий ч хязгаарлах

бүтээгдэхүүний чанар, нэр төрөл, үнэ гол хүчин зүйл болно. Иймээс эдийн засгийн хөгжлийн стратегийн өөр нэг чухал бүрэлдэхүүн хэсэг бол үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний нэгжийн нэгжийн зардлыг хамгийн бага байлгах технологийг сонгох явдал юм. Нэмж дурдахад, нийгмийн үзүүлэлтүүд нь ажилтнууд, түүнчлэн тэтгэвэр авагчид болон бусад хувьцаа эзэмшигчдийн урт хугацааны хүсэл эрмэлзлийг ихээхэн тодорхойлдог тул тэдгээрийг ирээдүйн хугацаанд тодорхой зааж өгөх ёстой. Энэ нь хөдөлмөрийг хамгаалах, түүний нөхцлийг сайжруулах, ажилгүйдлийг арилгах, боловсон хүчнийг сургах, ур чадварыг дээшлүүлэх гэх мэт арга хэмжээнд хамаарна.

Бизнес төлөвлөгөө нь 3-5 жилийн хугацаатай байх тул дунд хугацааны төлөвлөлт, хэрэв нэг жил хүртэлх хугацааг хамарсан бол одоогийн төлөвлөлттэй холбоотой байж болно. Энэ нь тухайн зах зээл дэх аж ахуйн нэгжийн тодорхой чиглэлийг судалж, үндэслэлийг баримтжуулсан үр дүн юм. Аж ахуйн нэгж нь үндэслэлийн нарийвчилсан хэмжээгээр ялгаатай хэд хэдэн бизнес төлөвлөгөөтэй байж болно. Жижиг бизнесийн хувьд бизнес төлөвлөгөө, аж ахуйн нэгжийн төлөвлөгөө нь хэмжээ, агуулгын хувьд давхцаж болно.

Бизнес төлөвлөгөө боловсруулах хэрэгцээ нь дүрмээр бол дараахь тохиолдолд үүсдэг: аж ахуйн нэгжийг зохион байгуулах, өөрчлөн байгуулах, түүний зохион байгуулалт, эрх зүйн хэлбэрийг өөрчлөх, түүний үйлдвэрлэл, арилжааны үйл ажиллагааны чиглэлийг өөрчлөх, гадаад зах зээлд гарах, татан оролцуулах. хөрөнгө оруулалт.

Ихэнх тохиолдолд хөдөө аж ахуйн аж ахуйн нэгжийг хөгжүүлэх бизнес төлөвлөгөө нь улсын болон хамтын фермийн үйлдвэрлэл, санхүүгийн төлөвлөгөөнөөс бараг ялгаатай байдаггүй, учир нь энэ нь албан ёсоор боловсруулагдсан бөгөөд тавьсан зорилгодоо хүрдэггүй.

Зах зээлийн харилцааны нөхцөлд одоогийн төлөвлөгөө боловсруулах нь онцгой ач холбогдолтой юм.

Одоогийн төлөвлөгөөг боловсруулах нь шинэчлэлийн өмнөх үеийн энэ ажлаас эрс ялгаатай: одоо аж ахуйн нэгжүүд үйлдвэрлэлийн хэмжээ, газар, малын ашиг шим, бүтээгдэхүүн борлуулах сувгийг тодорхойлох, санхүүжилтийн эх үүсвэр хайх болон бусад үзүүлэлтүүдийн тоо.

Ийм нөхцөлд маркетингийг хөгжүүлэх нь аж ахуйн нэгжийн удирдлагын чухал ажил болж байна. Хариуд нь маркетингийн үйлчилгээний үүрэг хариуцлагад зах зээлийн судалгаа, бүтээгдэхүүний эрэлтийг урьдчилан таамаглах, нэр төрлийн төлөвлөлт, үнэ тогтоох, логистикийн эрэлт, нийлүүлэлтийг судлах зэрэг орно.

Эдийн засгийн тодорхой хуанлийн жилийн ажлын хөтөлбөр болох хөдөө аж ахуйн үйлдвэрийн үйл ажиллагааны жилийн үйлдвэрлэл, санхүүгийн төлөвлөгөөг гаргах үндэс нь стратегийн болон дунд хугацааны төлөвлөлт юм. Жилийн төлөвлөгөөнд үйлдвэрүүдийн мэргэшил, бүтэц, хэмжээ, газар нутгийг нөхөн сэргээх, тариалангийн эргэлтийг хөгжүүлэх, тодорхой тариалангийн талбайн өргөтгөл, мал сүргийн өсөлт, барилга байгууламж барих, хөрөнгө оруулалтын хэмжээ зэрэг олон жилээр тооцсон тоон болон чанарын үзүүлэлтүүдийг тусгасан болно. . Жилийн төлөвлөгөөг илүү олон тооны шалгуур үзүүлэлтийн дагуу боловсруулж, даалгавруудыг биелүүлэх эцсийн хугацааг нарийвчилж, гүйцэтгэгчдийн анхааралд хүргэдэг.

Үйлдвэрлэлийн болон санхүүгийн үйл ажиллагааны жилийн төлөвлөгөөг боловсруулахдаа төлөвлөлтийн янз бүрийн аргыг ашигладаг. Стандарт байхгүй тохиолдолд төлөвлөгөөнд хавсаргасан туслах маягтуудыг ашигладаг. Тэдгээрийн тусламжтайгаар үр, тэжээл, түүний дотор даатгалын болон шилжилтийн сан, эрдэс бордооны хэрэгцээг тооцоолж, ажилчдын тоо, цалингийн сан, элэгдлийн хэмжээ, үйлдвэрлэлийн өртөг зэргийг зардлын зүйлээр тодорхойлдог. Аж ахуйн нэгжийн үйлдвэрлэл, эдийн засгийн үйл ажиллагааны төлөвлөгөөний үндсэн хэлбэр нь хууль эрх зүйн байдал, зохион байгуулалтын бүтэц, үйлдвэрлэл, санхүүгийн үйл ажиллагааны эдийн засгийн үндсэн үзүүлэлтүүд, үйлдвэрлэлийн хөтөлбөрийн үндсэн үзүүлэлтүүд гэсэн үндсэн хэсгүүдэд хуваагддаг 30 орчим хэлбэрийг агуулдаг. , үнэ, хөрөнгө оруулалтын үйл ажиллагаа, санхүүгийн үйл ажиллагаа. "Үнэ" ба "Санхүүгийн төлөвлөгөө" гэсэн хэсгүүдийг зах зээлийн харилцааны түвшинг тодорхойлдог ч гэсэн ихэвчлэн бөглөдөггүй, учир нь хөдөө аж ахуйн олон аж ахуйн нэгжүүд шинэчлэлийн үр дүнд үйлдвэрлэлээ танаж, хөрөнгө мөнгөгүй, өр төлбөргүй байдалд орсон. соёл иргэншсэн зах зээлийн харилцааны хажуу тал. Гэсэн хэдий ч аль нь ч биш

нэг аж ахуйн нэгж төлөвлөгөөгүйгээр үйлдвэрлэл санхүүгийн үйл ажиллагаа явуулах боломжгүй.

Бүхэл бүтэн эдийн засгийн жилийн төлөвлөгөөг эмхэтгэх хэлбэр, арга, журмын дагуу ферм дэх салбаруудын (хэлтэс, бригадын) жилийн төлөвлөгөөний маягтуудыг боловсруулдаг. Тэдгээрийг боловсруулахдаа ОХУ-ын Хөдөө аж ахуйн яамнаас санал болгосон маягтуудыг ашиглана уу. Төлөвлөгөөг боловсруулах чанар нь аж ахуйн нэгжийн бие даасан харилцааг хөгжүүлэхэд шууд нөлөөлдөг. Эдгээр нь үндсэндээ үйлдвэрлэлийн үйл ажиллагааны техник, эдийн засгийн үзүүлэлтүүд, төлөвлөсөн зардлын тооцоог агуулдаг.

Үйл ажиллагааны төлөвлөлт - үйлдвэрлэлийн үйл явцын одоогийн зохицуулалтын төлбөрийн систем, дүрмээр бол нэг жил хүртэлх хугацаанд аж ахуйн нэгжийн хэмнэлийн ажиллагааг хангах. Үйл ажиллагааны төлөвлөлтийн явцад бүтээгдэхүүн, үйлчилгээг үйлдвэрлэх, борлуулах хөтөлбөрийг боловсруулж, нөөцийг оновчтой ашиглах замаар хэлтэс, цех, сайт (баг, ферм, холбоос) -д цаг тухайд нь хүргэж байна. Үйл ажиллагааны төлөвлөлтөөр дамжуулан үйлдвэрлэлийн үйл явцын хяналтыг системтэй гүйцэтгэдэг. Бэлтгэх, арга хэмжээ авах цаг хугацааны хувьд үйл ажиллагааны төлөвлөгөө нь үйлдвэрлэлийн үйл явцтай хамгийн ойр, үүнтэй нягт холбоотой байдаг тул тэдгээрийг тогтмол (арав хоног, сар, улирлын төлөвлөгөөт даалгавар гэх мэт) гаргадаг бөгөөд энэ нь тэдэнд өмч хөрөнгө өгдөг. тасралтгүй байдлын.

Газар тариалангийн үйлдвэрлэлд тэд дараахь зүйлийг боловсруулдаг: газар тариалангийн ажил - хавар, түүний дотор эрт уринш ургах үеийн үйл ажиллагааны төлөвлөгөө; ургамал арчлах, уринш, хадлан бэлтгэх; эрт үр тариа хураах, өвлийн ургац тариалах, үр тариа зарах; хожуу ургац хураах, намрын хагалах; өвөл; бие даасан ажил гүйцэтгэх ажлын захиалга; ургац хураах, боловсруулах хугацааг харгалзан зах зээлд борлуулах хэмжээ, цаг хугацааг харуулсан бүтээгдэхүүн борлуулах үйл ажиллагааны төлөвлөгөө; тоног төхөөрөмжийн засвар үйлчилгээний үйл ажиллагааны төлөвлөгөө.

Засварын газар, тээврийн хэрэгсэл, хүн хүч, агуулах зэрэг туслах болон үйлчилгээний салбарын ажлын хуваарийг гаргах.

Мал аж ахуйд бүтээгдэхүүн үйлдвэрлэх, борлуулах, фермд мал байршуулах, ферм дундын холбоодод жилийн хугацаанд мал, тэжээл худалдан авах, худалдах, бэлчээр ашиглах, ашиглах үйл ажиллагааны төлөвлөгөөг гаргадаг. ногоон конвейер, фермүүдийг тэжээлээр хангах хуваарь.

Туслах үйлдвэрүүд бүтээгдэхүүн хүлээн авах, боловсруулах, борлуулах хугацаанд үйл ажиллагааны төлөвлөгөө боловсруулдаг.

Ашиглалтын төлөвлөгөөнүүд нь хөдөлмөрийн нөөц, трактор, хөдөө аж ахуйн машин, тээврийн хэрэгслийн парк ашиглалтын төлөвлөгөөгөөр хоорондоо уялдаатай байх ёстой.

Төлөвлөлт- энэ бол тухайн аж ахуйн нэгжийн өнөөгийн болон ирээдүйн хөгжлийн хурд, хувь хэмжээ, чиг хандлагыг тодорхойлдог түүний хөгжлийн тоон болон чанарын үзүүлэлтүүдийн тогтолцоог аж ахуйн нэгжийн удирдлага боловсруулж, бий болгох явдал юм.

Төлөвлөлт нь үйлдвэрлэлийг удирдах, зохицуулах эдийн засгийн механизмын гол холбоос юм. Гадаад практикт аж ахуйн нэгжийн төлөвлөлт, захиргааны удирдлага, хяналтыг нэг ойлголтоор тодорхойлдог « ». Төлөвлөлт ба менежментийн хоорондын хамаарлыг диаграмм хэлбэрээр дүрсэлж болно (Зураг 1).

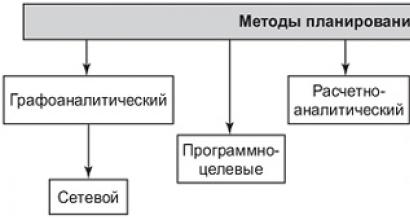

Төлөвлөлтийн хэд хэдэн арга байдаг: баланс, тооцоо-аналитик, эдийн засаг-математик, график-аналитик, хөтөлбөрийн зорилтот (Зураг 2). тэнцвэржүүлэх аргаТөлөвлөлт нь нөөцийн хэрэгцээ ба тэдгээрийн хамрах эх үүсвэр, түүнчлэн төлөвлөгөөний хэсгүүдийн хоорондын уялдаа холбоог бий болгох боломжийг олгодог. Жишээлбэл, балансын арга нь үйлдвэрлэлийн хөтөлбөрийг аж ахуйн нэгжийн үйлдвэрлэлийн хүчин чадал, үйлдвэрлэлийн хөтөлбөрийн хөдөлмөрийн эрчимжилт - ажилчдын тоотой холбодог. Аж ахуйн нэгж нь үйлдвэрлэлийн хүчин чадал, ажлын цаг, материал, эрчим хүч, санхүүгийн гэх мэт балансыг гаргадаг.

Тооцоолол ба аналитик аргаТөлөвлөгөөний үзүүлэлтүүдийг тооцоолох, тэдгээрийн динамик, шаардлагатай тоон түвшинг хангах хүчин зүйлсийг шинжлэхэд ашигладаг. Энэхүү аргын хүрээнд төлөвлөгөөний үндсэн үзүүлэлтүүдийн суурь түвшин, тэдгээрийн төлөвлөлтийн үеийн өөрчлөлтийг үндсэн хүчин зүйлсийн тоон нөлөөгөөр тодорхойлж, төлөвлөсөн үзүүлэлтүүдийн өөрчлөлтийн индексийг суурь үзүүлэлттэй харьцуулан тооцдог.

Эдийн засаг, математикийн аргуудүндсэн хүчин зүйлүүдтэй харьцуулахад тэдгээрийн тоон үзүүлэлтүүдийн өөрчлөлтийг тодорхойлох үндсэн дээр үзүүлэлтүүдийн хамаарлын эдийн засгийн загварыг боловсруулах, төлөвлөгөөний хэд хэдэн хувилбарыг бэлтгэх, хамгийн сайныг сонгох боломжийг танд олгоно.

Цагаан будаа. 1. Аж ахуйн нэгжийн үйлдвэрлэлийн үйл ажиллагааг төлөвлөх, удирдах хоорондын хамаарал

Цагаан будаа. 2. Төлөвлөлтийн аргууд

График-аналитик аргаэдийн засгийн шинжилгээний үр дүнг график аргаар танилцуулах боломжтой болгож байна. Графикийн тусламжтайгаар холбогдох үзүүлэлтүүдийн хооронд, жишээлбэл, хөрөнгийн бүтээмжийн өөрчлөлтийн хурд, капитал-хөдөлмөрийн харьцаа, хөдөлмөрийн бүтээмжийн хоорондох тоон хамаарлыг илрүүлдэг. сүлжээний аргань нэг төрлийн график анализ юм. Сүлжээний графикийн тусламжтайгаар нарийн төвөгтэй объектууд дээр (жишээлбэл, цехийг сэргээн засварлах, шинэ тоног төхөөрөмж боловсруулах, эзэмших гэх мэт) орон зай, цаг хугацааны зэрэгцээ ажлыг дуурайлган хийдэг.

Хөтөлбөрийн зорилтот аргуудхөтөлбөр хэлбэрээр төлөвлөгөө гаргах, өөрөөр хэлбэл нэг зорилгод нэгтгэгдсэн, тодорхой огноогоор төлөвлөсөн ажил, арга хэмжээний багцыг гаргах боломжийг танд олгоно. Хөтөлбөрийн онцлог шинж чанар нь эцсийн үр дүнд хүрэхэд чиглэгддэг. Хөтөлбөрийн цөм нь хэд хэдэн дэд зорилго, даалгаварт заасан ерөнхий зорилго юм. Зорилгодоо шаардлагатай нөөцөөр хангагдсан тодорхой гүйцэтгэгчид хүрдэг. Зорилгуудын зэрэглэлд үндэслэн (ерөнхий зорилго - стратеги, тактикийн зорилтууд - ажлын хөтөлбөрүүд) "зорилгын мод" хэлбэрийн графикийг эмхэтгэсэн - хөтөлбөр, зохион байгуулалтын бүтцийн шалгуур үзүүлэлтийн тогтолцоог бүрдүүлэх анхны суурь. түүний удирдлагын.

Цаг хугацааны хувьд төлөвлөлтийн дараах төрлүүд ялгагдана: урт хугацааны, одоогийн болон үйл ажиллагааны-үйлдвэрлэлийн (Зураг 3). урагш төлөвлөлтдээр үндэслэсэн. Үүний тусламжтайгаар шинэ төрлийн бүтээгдэхүүний хэтийн хэрэгцээ, янз бүрийн зах зээл дэх аж ахуйн нэгжийн бараа бүтээгдэхүүн, маркетингийн стратеги гэх мэтийг урьдчилан таамаглаж байна.Урт хугацааны төлөвлөлтийг уламжлалт байдлаар урт хугацааны (10-15 жил) болон дунд-д хуваадаг. хугацааны (3-5 жил) төлөвлөлт.

Урт хугацааны төлөвлөгөөхөтөлбөрийн зорилтот шинж чанартай. Энэ нь одоо байгаа борлуулалтын зах зээлийн хил хязгаарыг тэлэх, шинээр бий болгохыг харгалзан аж ахуйн нэгжийн эдийн засгийн стратегийг урт хугацааны туршид боловсруулдаг. Төлөвлөгөөний үзүүлэлтүүдийн тоо хязгаарлагдмал. Хэтийн хэтийн төлөвлөгөөний зорилго, зорилтыг заасан дунд хугацаа. Дунд хугацааны төлөвлөлтийн объектууд нь байгууллагын бүтэц, үйлдвэрлэлийн хүчин чадал, хөрөнгийн хөрөнгө оруулалт, санхүүгийн шаардлага, судалгаа шинжилгээ, зах зээлд эзлэх хувь гэх мэт 5 жил, дунд хугацааны - 2-3 жил байна.

Цагаан будаа. 3. Аж ахуйн нэгж (фирм) дахь төлөвлөлтийн төрлүүд

Үүнийг дунд хугацааны төлөвлөгөөний хүрээнд боловсруулж, үзүүлэлтүүдийг нь тодорхой болгосон. Жилийн төлөвлөлтийн бүтэц, үзүүлэлтүүд нь тухайн байгууламжаас хамаарч өөр өөр байх ба үйлдвэр, цех, бригад гэж хуваагддаг. Жилийн төлөвлөгөөний үндсэн хэсэг, үзүүлэлтүүдийг Хүснэгтэнд үзүүлэв. нэг.

Хүснэгт 1 Жилийн төлөвлөгөөний үндсэн хэсэг, үзүүлэлтүүд

Одоогийн жилийн төлөвлөгөөний даалгаврыг богино хугацаанд (сар, арван жил, ээлж, цаг) болон бие даасан үйлдвэрлэлийн нэгжүүдэд (цех, талбай, баг, ажлын байр) зааж өгсөн. Ийм төлөвлөгөө нь бүтээгдэхүүний хэмнэлтэй гарц, аж ахуйн нэгжийн жигд ажиллагааг хангах хэрэгсэл болж, төлөвлөсөн зорилтуудыг шууд гүйцэтгэгчид (ажилчид) хүргэдэг. Үйл ажиллагааны үйлдвэрлэлийн төлөвлөлтийг цех хоорондын, дэлгүүр доторх, диспетчерийн гэж хуваадаг. Үйлдвэрийн ашиглалт, үйлдвэрлэлийн төлөвлөлтийн эцсийн шат бол ээлжийн өдөр тутмын төлөвлөлт юм.

Ерөнхийдөө урт хугацааны, одоогийн болон үйл ажиллагааны үйлдвэрлэлийн төлөвлөлт нь хоорондоо уялдаа холбоотой бөгөөд нэг системийг бүрдүүлдэг. Пүүсийн цогц төлөвлөгөөг боловсруулах хялбаршуулсан журам нь дараах үндсэн элементүүдийг агуулна (Зураг 4).

Цагаан будаа. 4. Аж ахуйн нэгж (пүүс)-ийн иж бүрэн төлөвлөгөө боловсруулах журам.

Төлөвлөлтийг төрөл, нэр томъёо, хэлбэр болон бусад шинж тэмдгээр ангилах янз бүрийн шинж тэмдгүүд байдаг. Төлөвлөгөөний зорилтыг хүлээж авах, биелүүлэх үүргийн үүднээс үүнийг удирдамж, заагч төлөвлөлт гэж хуваадаг. Удирдамж төлөвлөлтХарьяа аж ахуйн нэгжүүдэд үндсэн байгууллагаас тогтоосон зорилтуудыг заавал баталж, хэрэгжүүлэх замаар тодорхойлогддог. Удирдамж төлөвлөлт нь социалист төвлөрсөн төлөвлөлтийн тогтолцооны бүх түвшинд (аж ахуйн нэгж, үйлдвэр, бүс нутаг, эдийн засаг бүхэлдээ) нэвтэрч, аж ахуйн нэгжүүдийн санаачлагыг боож байв. Зах зээлийн эдийн засагт аж ахуйн нэгжүүдийн одоогийн төлөвлөгөөг боловсруулахдаа удирдамж төлөвлөлтийг ашигладаг.

Заасан төлөвлөлт -энэ нь үнэ тариф, татварын хувь хэмжээ, банкны зээлийн хүү, хөдөлмөрийн хөлсний доод хэмжээ болон бусад үзүүлэлтүүдийг зохицуулах замаар үйлдвэрлэлийг төрийн зохицуулалтын хэлбэр юм. Индикатив төлөвлөгөөний даалгавруудыг үзүүлэлт гэж нэрлэдэг. Үзүүлэлтүүд -Эдгээр нь төрийн байгууллагуудын боловсруулсан эдийн засгийн байдал, хөгжлийн чиглэлийг тодорхойлдог үзүүлэлтүүд юм. Заасан төлөвлөгөөний нэг хэсэг болгон заавал биелүүлэх ажлууд байж болох ч тэдгээрийн тоо маш хязгаарлагдмал байдаг. Тиймээс ерөнхийдөө төлөвлөгөө нь чиглүүлэгч, зөвлөмжийн шинж чанартай байдаг. Аж ахуйн нэгжүүд (байгууллага) -тай холбоотойгоор урт хугацааны төлөвлөгөө боловсруулахад заагч төлөвлөлтийг илүү ашигладаг.

Урт хугацааны төлөвлөлт, урьдчилан таамаглах, стратеги төлөвлөлт, тактикийн төлөвлөлт, бизнес төлөвлөлт нь харилцан уялдаатай, нэг системийг бүрдүүлдэг, нэгэн зэрэг өөр өөр чиг үүргийг гүйцэтгэдэг, бие даан ашиглах боломжтой гэдгийг ялгах шаардлагатай. Дээр дурдсанчлан, дэвшилтэт төлөвлөлттаамаглал дээр үндэслэсэн. Урьдчилан мэдээлэхЭнэ нь урт хугацааны төлөвлөлтийн үндэс, үндэс суурь бөгөөд үүнээс ялгаатай нь аж ахуйн нэгжийг ойрын ирээдүйд хөгжүүлэх хэтийн төлөвийн эдийн засаг-математик, магадлал, шинжлэх ухааны үндэслэлтэй дүн шинжилгээнд үндэслэсэн алсын хараанд суурилдаг. .

Стратегийн төлөвлөлтурт хугацааны зорилго тавьж, түүнд хүрэх арга хэрэгслийг боловсруулж, аж ахуйн нэгжийн (байгууллагын) хөгжлийн үндсэн чиглэлийг тодорхойлж, хамгийн чухал нь нийтлэг зорилгоо хэрэгжүүлэхэд чиглэсэн байгууллагын эрхэм зорилгыг бүрдүүлдэг. Эрхэм зорилго нь аж ахуйн нэгжийн (байгууллагын) байдлыг нарийвчлан тодорхойлж, хөгжлийн янз бүрийн түвшинд зорилго, стратегийг тодорхойлох чиглэл, жишиг үзүүлэлтүүдийг өгдөг. тактикийн төлөвлөлтурт хугацааны болон стратегийн төлөвлөлтөөс ялгаатай нь ойрын болон дунд хугацааны үйл ажиллагааг хамарсан бөгөөд аж ахуйн нэгжийн нийгэм, эдийн засгийг хөгжүүлэх цогц төлөвлөгөөнд тусгагдсан эдгээр төлөвлөгөөг хэрэгжүүлэхэд чиглэгддэг.

Хазуулсан олборлолттехникийн болон эдийн засгийн төлөвлөлтийн нэг төрөл боловч зах зээлийн эдийн засагт чиг үүрэг нь ихээхэн өргөжиж, бие даасан төлөвлөлтийн төрөл болсон. Төлөвлөлтийн хэлбэр, төрлүүдийн бусад ангилал байдаг. Тиймээс, R.L-ийн ангиллын дагуу. Гадаадын шинжлэх ухаан, практикт өргөн хэрэглэгддэг Акоф төлөвлөлт нь дараахь байж болно.

- реактив -доороос дээш өмнөх туршлагад дүн шинжилгээ хийх, экстраполяци хийх үндсэн дээр;

- идэвхгүй -бизнесийн оршин тогтнох, тогтворжуулахын тулд аж ахуйн нэгжийн өнөөгийн байдалд анхаарлаа хандуулдаг;

- урьдчилан сэргийлэх (ихэвчлэн) -ирээдүйн өөрчлөлтийг харгалзан үзсэн таамаглалд үндэслэн, шийдвэрийг оновчтой болгох замаар аж ахуйн нэгжүүдэд дээрээс доошоо хийдэг;

- интерактив -аж ахуйн нэгжийн хөгжлийн үр ашиг, хүмүүсийн амьдралын чанарыг дээшлүүлэхэд чиглэсэн өнгөрсөн, одоо, ирээдүйн харилцан үйлчлэлийг харгалзан ирээдүйг төлөвлөх явдал юм.

Аж ахуйн нэгж (пүүс) дэх төлөвлөлт нь зах зээлийн тогтолцооны хамгийн чухал элемент, түүний үндэс, зохицуулагч гэдгийг тэмдэглэх нь зүйтэй.

Урт хугацааны, одоогийн болон үйл ажиллагааны төлөвлөлт

Цаг хугацааны дагуу төлөвлөлтийн дараах төрлүүдийг ялгадаг: урт хугацааны, одоогийн болон үйл ажиллагааны-үйлдвэрлэлийн.

урагш төлөвлөлттаамаглал дээр үндэслэсэн, эс бөгөөс стратеги төлөвлөлт гэж нэрлэдэг. Үүний тусламжтайгаар шинэ төрлийн бүтээгдэхүүний хэтийн төлөв, янз бүрийн борлуулалтын зах зээлд аж ахуйн нэгжийн бараа бүтээгдэхүүн, маркетингийн стратеги гэх мэтийг урьдчилан таамаглаж байна. Урт хугацааны төлөвлөлтийг урт хугацааны (10-15 жил) болон дунд хугацааны (5 жил) буюу таван жилийн төлөвлөлт гэж хуваадаг уламжлалтай.

Цагаан будаа. 6. Дунд хугацааны болон одоогийн төлөвлөлтийн хамаарал

Урт хугацааны төлөвлөгөө, 10-15 жилийн турш асуудал-зорилтот шинж чанартай. Энэ нь одоо байгаа борлуулалтын зах зээлийн хил хязгаарыг тэлэх, шинээр бий болгохыг харгалзан аж ахуйн нэгжийн эдийн засгийн стратегийг урт хугацааны туршид боловсруулдаг. Төлөвлөгөөний үзүүлэлтүүдийн тоо хязгаарлагдмал. Хэтийн хэтийн төлөвлөгөөний зорилго, зорилтыг заасан дунд хугацаа(таван жилийн) төлөвлөгөө. Дунд хугацааны төлөвлөлтийн объектууд нь байгууллагын бүтэц, үйлдвэрлэлийн хүчин чадал, хөрөнгийн хөрөнгө оруулалт, санхүүгийн шаардлага, судалгаа шинжилгээ, зах зээлийн эзлэх хувь гэх мэт.

Одоогийн байдлаар төлөвлөгөөг хэрэгжүүлэх (боловсруулах) хугацаа нь заавал биелүүлэх албагүй бөгөөд хэд хэдэн аж ахуйн нэгжүүд 5 жилийн хугацаатай урт хугацааны төлөвлөгөө, 2-3 жилийн дунд хугацааны төлөвлөгөө боловсруулж байна.

Одоогийн (жилийн) төлөвлөлттаван жилийн төлөвлөгөөний хүрээнд боловсруулж, түүний үзүүлэлтүүдийг боловсронгуй . Жилийн төлөвлөлтийн бүтэц, үзүүлэлтүүд нь объектоос хамаарч өөр өөр байдаг бөгөөд хуваагддаг үйлдвэр, цех, бригад.

Дунд хугацааны болон одоогийн төлөвлөлтийн хоорондын хамаарлыг Зураг дээр үзүүлэв. 6.

Үйл ажиллагааны болон үйлдвэрлэлийн төлөвлөлтОдоогийн жилийн төлөвлөгөөний даалгаврыг богино хугацаанд (сар, арван жил, ээлж, цаг) тодорхой болгож, бие даасан үйлдвэрлэлийн нэгжүүдэд: цех-сайт-баг-ажлын байр. Ийм төлөвлөгөө нь бүтээгдэхүүний хэмнэлтэй гарц, аж ахуйн нэгжийн жигд ажиллагааг хангах хэрэгсэл болж, төлөвлөсөн зорилтыг шууд гүйцэтгэгчид - ажилчдад хүргэдэг. Үйл ажиллагааны болон үйлдвэрлэлийн төлөвлөлтийг хуваадаг дэлгүүр, дэлгүүр доторболон илгээх.Үйлдвэрийн ашиглалт, үйлдвэрлэлийн төлөвлөлтийн эцсийн шат нь ээлж-өдөртөлөвлөлт.

Ерөнхийдөө урт хугацааны, одоогийн болон үйл ажиллагааны үйлдвэрлэлийн төлөвлөлт нь хоорондоо уялдаа холбоотой бөгөөд нэг системийг бүрдүүлдэг.

Байгууллагын стратегийг сонгох нь стратегийн төлөвлөлтийн төгсгөл биш юм. Энэхүү нарийн төвөгтэй, цаг хугацаа шаардсан ажил нь стратегийг дараа нь байгууллагын төлөвлөгөөний систем болгон амжилттай хэрэгжүүлбэл утга учиртай болно.

Стратегийн төлөвлөлтийн тогтолцооны үйл ажиллагааны үр дүн нь батлагдсан стратегийн шийдвэр, нөөцийн хуваарилалтыг тусгасан харилцан уялдаатай төлөвлөлтийн баримт бичгийн багц юм.

Үйл ажиллагааны үндсэн чиглэл (стратегийн төлөвлөгөө). Энэхүү төлөвлөгөөний гол агуулга нь ойрын ирээдүйд буюу гурваас таван жил ба түүнээс дээш хугацаанд хэрэгжүүлэх стратеги юм. Стратегийн төлөвлөгөө нь байгууллагын үндсэн зорилго, түүний зорилго, стратегийг тодорхойлдог тул төлөвлөгөөний системийн дээд хэсэг юм. Энэхүү төлөвлөгөө нь бусад бүх төлөвлөгөөний удирдамж болдог. Үүний зэрэгцээ энэ нь үндсэн үйл ажиллагаа (бүтээгдэхүүн, үйлчилгээ) болон зах зээлийн талаар шийдвэр гаргахад хязгаарлалт болдог.

Байгууллагын хөгжлийн төлөвлөгөөг нэгээс таван жилийн хугацаатай боловсруулдаг. Стратегийн төлөвлөлтийн үүднээс авч үзвэл энэхүү төлөвлөгөөний хамгийн чухал агуулга нь үйлдвэрлэлийг сайжруулах хэтийн төлөв, шинэ үеийн бүтээгдэхүүн үйлдвэрлэх, шинэ технологид шилжих явдал юм. Тэрээр асуултуудад хариулдаг:

Байгууллагын бараа, үйлчилгээний хүлээгдэж буй эрэлт хэрэгцээ юу вэ?

Шинэ нэр төрлийн бүтээгдэхүүн бий болгох, шинэ зах зээлийг тодорхойлохын тулд тухайн байгууллагын хүрээнд ямар нөхцөл, уур амьсгалыг бүрдүүлэх ёстой вэ?

Шинэ бүтээгдэхүүн, үйлчилгээг бий болгоход ямар нөөц боломж байгаа вэ?

Хөгжлийн төлөвлөгөө нь дараах дериватив төлөвлөгөөг боловсруулахад чиглэгддэг.

Үйлдвэрлэсэн бүтээгдэхүүнийг нөхөх эсвэл орлуулах зориулалттай шинэ төрлийн бүтээгдэхүүн, үйлчилгээ, зах зээлийг бий болгохыг тодорхойлсон төрөлжүүлэх төлөвлөгөө;

Байгууллага ямар элементүүдээс (бүтээгдэхүүн, үйлчилгээ, эд хөрөнгө, бүтцийн нэгжээс) салах ёстойг харуулсан татан буулгах төлөвлөгөө;

Судалгаа, хөгжлийн төлөвлөгөө (R&D) нь аль хэдийн үйлдвэрлэсэн бараа, үйлчилгээний эрэлт хэрэгцээ эсвэл шинэ зах зээлийг харгалзан шинэ бүтээгдэхүүн, технологийн процессыг хөгжүүлэх үйл ажиллагааг тусгасан болно.

тактикийн төлөвлөгөө. Эдгээр төлөвлөгөө нь үйлдвэрлэсэн бараа, үйлчилгээг үйлдвэрлэж, одоо байгаа зах зээлд нийлүүлэх үйл ажиллагаанд анхаарлаа төвлөрүүлдэг.

Үргэлжлэх үйл ажиллагааны төлөвлөгөөг функциональ чиглэл бүрийн төлөвлөгөөгөөр дэмжинэ. Эдгээр төлөвлөгөө нь стратегийн төлөвлөгөөний нэг хэсэг биш ч гэсэн түүнтэй нягт холбоотой.

Тактикийн төлөвлөгөө ба стратегийн төлөвлөгөөний ялгаа нь дараах байдалтай байна.

Тактикийн төлөвлөгөөг стратегийн төлөвлөгөөнд бүрэн нийцүүлэн боловсруулж, боловсруулахдаа;

Тактикийн төлөвлөгөө боловсруулахдаа "төлөвлөгөөгөө хэрэгжүүлэх ёстой хүн түүнийг боловсруулдаг" гэсэн зарчмыг баримталдаг;

Тактикийн төлөвлөгөө нь стратегийн төлөвлөгөөнөөс богино хугацаанд бүтээгдсэн тул хэрэгжилтийн үр дүн харьцангуй хурдан гарч, илэрсэн хазайлтын талаар хурдан арга хэмжээ авах боломжтой.

Хөтөлбөр, төлөвлөгөө-төслүүд. Стратегийн төлөвлөгөө бүрийг заавал хөтөлбөр, төслийн төлөвлөгөөний багцаар дэмжинэ. Тухайлбал, аливаа байгууллагын хөгжлийн төлөвлөгөөг богино, дунд, урт хугацааны хөтөлбөрөөр баталгаажуулж, түүнд тусгагдсан ажлуудыг тусгасан байдаг. Тэдгээрийн дотор дараахь хөтөлбөрүүд орно.

Шинэ төрлийн бүтээгдэхүүн боловсруулах, хэрэгжүүлэх;

Мэдээллийн шинэ системийг боловсруулах, хэрэгжүүлэх;

Компанийн зохион байгуулалтын бүтцийн өөрчлөлт гэх мэт.

Хөтөлбөрүүд нь эргээд тодорхой төслүүдээр дэмжигддэг. Төсөл бүр тодорхой өртөгтэй, хэрэгжүүлэх хуваарьтай, техник эдийн засгийн үзүүлэлттэй байдгаараа онцлогтой.

Стратегийн төлөвлөлтөд төлөвлөлтийн баримт бичгийн тогтолцоог бүрдүүлэх арга зүйн чухал шинж чанар нь байгууллагын төлөвлөгөөг гадаад хөгжлийн өөрчлөлтөд дасан зохицох механизмыг заавал байлгах явдал юм.

Гаралт:

Удирдлага: Шалгалтын хариулт. "Шалгалтанд тэнцэх" цуврал. Ростов n / a: "Финикс", 2002. - 384 х.