نمونه ای از یک رویداد برای بهبود سودآوری یک شرکت. راه های افزایش سودآوری یک سازمان ساختمانی. ترازنامه تجمیع شده

ثبات مالی پیامد تجلی عوامل مختلفی است که نظامبندی آنها برای تصمیمگیری منطقی مدیریت ضروری است. با توجه به تأثیر موضوع مدیریت، همه عوامل را می توان به خارجی و داخلی تقسیم کرد.

ثبات مالی ارتباط تنگاتنگی با ساختار سرمایه دارد و بسیاری از محققین ماهیت آن را صرفاً به این موضوع تقلیل می دهند. بخشی دیگر از محققان ساختار منابع پوشش دارایی را جوهره ثبات مالی یک سازمان می دانند. برای ترکیب رویکردهای موجود برای تعریف ماهیت، ما پیشنهاد کردیم که به ترتیب این مفاهیم را به صورت مشروط به عنوان جنبه های بیرونی و داخلی جوهره ثبات مالی در نظر بگیریم، زیرا اولین ویژگی نشان می دهد که چقدر مستقل (یا وابسته) شرکت از طلبکاران خارجی است. و دوم - سازماندهی امور مالی سازمان، تقویت یا تقویت ثبات مالی آن از داخل.

اجازه دهید راه های زیر را برای بهینه سازی وضعیت مالی GeoStroyProekt LLP تعیین کنیم - بهینه سازی نتایج عملیاتی (شرکت باید سود بیشتری کسب کند) و مدیریت منطقی نتایج عملیات.

مبنای یک موقعیت مالی پایدار یک سازمان در یک دوره زمانی طولانی، سود دریافتی است. هنگام بهینه سازی وضعیت مالی GeoStroyProekt LLP، قبل از هر چیز باید تلاش کرد تا از سودآوری فعالیت اطمینان حاصل شود.

از آنجایی که سود GeoStroyProekt LLP اندک است و ذخایر بهینه سازی سرمایه در گردش تقریبا تمام شده است، شرکت باید توجه ویژه ای به هزینه ها داشته باشد. در شرایط کاهش حجم فروش، گاهی اوقات توصیه می شود بخشی از عملیات فناورانه را برون سپاری کنید و بخشی از دارایی های تولید خود را کاهش دهید.

تجزیه و تحلیل اقتصادی ثبات مالی به عنوان یک تابع مدیریت به ما امکان می دهد روندهای توسعه را تعیین کنیم و مبنایی برای برنامه ریزی و تدوین استراتژی مالی است. همچنین به شما این امکان را می دهد که تأثیر عوامل بر وضعیت مالی سازمان را شناسایی و اندازه گیری کنید. نتایج تجزیه و تحلیل در توجیه تصمیمات بهینه مدیریت برای تنظیم فرآیندهای تولید و افزایش ثبات مالی مهم است.

همانطور که تجزیه و تحلیل نشان داد، علیرغم این واقعیت که سازمان در سال 2014 سودآور عمل می کند، نقدینگی دارایی های آن بسیار پایین است. مشکلات مالی در GeoStroyProekt LLP به دلیل مدیریت غیرمنطقی سرمایه در گردش ایجاد می شود.

مدیریت سرمایه در گردش شامل تامین مواد و فنی، فروش، ایجاد و کنترل شرایط تسویه حساب متقابل با خریداران و تامین کنندگان است.

اگر منابع مادی و فنی را در نظر بگیریم، بر اساس نتایج تجزیه و تحلیل ساختار ترازنامه، مشخص شد که میزان ذخایر GeoStroyProekt LLP در سال 2014 به میزان قابل توجهی افزایش یافته و در پایان سال 2014 به 6,693,008 هزار تنگه رسیده است. شرکت GeoStroyProekt LLP بدون آسیب رساندن به فعالیت های اقتصادی سازمان نیاز به کاهش موجودی دارد. برای افزایش نقدینگی دارایی ها، مدیریت GeoStroyProekt LLP نیاز به موجودی موجودی ها و خلاص شدن از شر دارایی های غیر نقدی دارد و همچنین لازم است بخشی از موجودی ها را بفروشد که وجوه قابل توجهی را از گردش مالی منحرف می کند.

البته، تعیین سطح ایدهآل موجودی که حداقل کردن هزینههای ذخیرهسازی را با کاهش احتمال «شکاف موجودی» به مقدار ناچیز سازگار میکند، بسیار دشوار است. اما مدیریت سازمان GeoStroyProekt LLP باید یک سیاست معقول برای خرید موجودی ها ایجاد کند که به بهینه سازی حجم موجودی ها امکان می دهد و خریدهای نادرست را برای استفاده در آینده حذف می کند.

برای بهینه سازی حساب های دریافتنی، شرکت GeoStroyProekt LLP می تواند اقدامات مختلفی را اعمال کند:

انجام معاملات فاکتورینگ با بانک؛

انتقال حقوق تحت یک قرارداد واگذاری؛

اجرای روش نظارت بر فاکتورهای صادر شده؛

در صورت امکان، روی افزایش تعداد سفارشات تمرکز کنید تا مقیاس ریسک عدم پرداخت را کاهش دهید، که در صورت وجود مشتری انحصاری قابل توجه است.

کنترل وضعیت تسویه حساب بدهی های معوق؛

شناسایی سریع انواع غیرقابل قبول مطالبات که اول از همه شامل بدهی های معوق از مشتریان برای بیش از سه ماه می شود.

همه اینها به این واقعیت کمک می کند که حساب های دریافتنی کاهش می یابد و وجوه به موقع دریافت می شود.

در سال 2014، عامل منفی اصلی در موقعیت مالی GeoStroyProekt LLP روند افزایش جزئی نقدینگی مطلق است. دلیل این امر حجم قابل توجهی از حساب های پرداختنی است که سازمان قادر به پوشش آن با وجوه خود نیست. افزایش حساب های پرداختنی همانطور که قبلا ذکر شد منجر به کاهش نقدینگی ترازنامه می شود.

برای افزایش نقدینگی دارایی های جاری، شرکت "GeoStroyProekt" LLP باید میزان وجوه سازمان را افزایش دهد، زیرا ذخیره نقدی بهینه مورد نیاز است که فرآیند تامین مالی خود سازمان را تضمین می کند. دریافتهای فعلی وجوه مشتریان با تأخیر مواجه میشوند. با تحلیل حرکت جریانهای نقدی میتوان به این نکته اشاره کرد که سازمان "GeoStroyProekt" LLP حجم اصلی دریافتهای نقدی را از فعالیتهای جاری دریافت میکند، این یک نکته مثبت است زیرا تنها افزایش بیشتر درآمد حاصل از فعالیتهای جاری است. فروش کالا (کار، خدمات) می تواند تأثیر مثبتی بر وضعیت مالی سازمان داشته باشد، زیرا از نظر سرمایه گذاری و مالی عملاً هیچ درآمدی از فعالیت ها وجود ندارد.

افزایش حجم درآمد برای سازمان GeoStroyProekt LLP بسیار ضروری است، زیرا جریانهای نقدی دریافتی در حال حاضر از فعالیتهای اصلی فقط میتواند جریانهای نقدی خروجی را که با این فعالیت مرتبط هستند پوشش دهد.

بنابراین، مدیریت GeoStroyProekt LLP باید کار بخش فروش را سازماندهی کند تا بازار فروش خدمات خود را گسترش دهد. در نتیجه رشد دریافت های نقدی، سازمان GeoStroyProekt LLP قادر به افزایش سودآوری و افزایش مقدار وجه نقد خواهد بود. رشد آن در پس زمینه رشد درآمد نشان دهنده افزایش حجم تولید خواهد بود. همه اینها به افزایش نسبت های نقدینگی و در نتیجه افزایش نقدینگی دارایی های جاری GeoStroyProekt LLP کمک می کند.

یک جزء مهم در بهبود پرداخت بدهی سازمان GeoStroyProekt LLP ساختار دارایی های آن است. پس از تجزیه و تحلیل سازمان می توان اقدامات زیر را به مدیریت پیشنهاد کرد.

پرداخت بدهی را بازیابی کنید، زیرا طبق نتایج تجزیه و تحلیل، پیش نیازهایی برای این وجود دارد. تنها ابزار قابل قبول برای بازگرداندن پرداخت بدهی، افزایش دارایی های کوتاه مدت سازمان از طریق نتایج فعالیت های اقتصادی است.

در شرایط مدرن، ساختار منابع کل عاملی است که بر وضعیت مالی سازمان تأثیر مستقیم دارد.

کم ریسک ترین راه برای پر کردن منابع ذخایر، افزایش سرمایه (دارایی خالص) از طریق افزایش سود است.

بیایید نگاهی دقیق تر به منابع خود سازمان بیندازیم. تجزیه و تحلیل ساختار سرمایه نشان داد که سهم اصلی آن متعلق به سرمایه منتشر شده است. تامین مالی از سرمایه در GeoStroyProekt LLP می تواند با سرمایه گذاری مجدد سود انجام شود.

شکل اصلی افزایش سرمایه سازمان باید توزیع سود خالص به صندوق های ذخیره تشکیل شده مطابق با اسناد تشکیل دهنده و حفظ سود انباشته برای اهداف فعالیت های اصلی با محدودیت قابل توجه در استفاده از آن برای اهداف غیرمولد باشد. .

بنابراین، GeoStroyProekt LLP باید به دلیل رشد شاخص های فعالیت تجاری و سودآوری تولید و فعالیت های اقتصادی، سود را افزایش دهد.

ریشه ای ترین جهت بهبود مالی برای سازمان GeoStroyProekt LLP جستجوی ذخایر داخلی برای افزایش سودآوری تولید از طریق استفاده کامل تر از ظرفیت تولید، بهبود کیفیت محصول و خدمات تولید شده، کاهش هزینه آن، استفاده منطقی از منابع مادی، نیروی کار و مالی، کاهش هزینه ها و زیان های غیرمولد.

این اقدامات با کاهش ذخایر اضافی و دوره جمع آوری حساب های دریافتنی GeoStroyProekt LLP به تسریع گردش سرمایه کمک می کند. همه اینها باعث افزایش سود GeoStroyProekt LLP، به دست آوردن سرمایه و دستیابی به ساختار ترازنامه مالی بهینه و ثبات مالی می شود.

مهمترین عامل در افزایش ثبات مالی GeoStroyProekt LLP، پر کردن سرمایه واقعی آن است.

شکل اصلی افزایش سرمایه سازمان GeoStroyProekt LLP توزیع سود خالص به صندوق های ذخیره تشکیل شده مطابق با اسناد تشکیل دهنده و انباشت وجوه یا حفظ سود انباشته برای اهداف فعالیت های اصلی با محدودیت قابل توجه در استفاده از آن است. برای اهداف غیر تولیدی

فعالیت های پیشنهادی تا حد زیادی با برنامه ریزی نسبت های ذکر شده تعیین می شود. تجزیه و تحلیل کیفیت برنامه ریزی (اجرای طرح) به مقایسه مقادیر برنامه ریزی شده و واقعی نسبت ها و تعیین عواملی که باعث انحراف واقعیت از برنامه شده اند می رسد.

مشکل مهم تعیین مقادیر و نرخ های انباشت سرمایه مورد نیاز است. این شاخص ها را می توان به ویژه بر اساس اهداف حصول اطمینان از حداقل سطوح عادی نسبت های مالی که مشخصه ثبات مالی و پرداخت بدهی سازمان است تعیین کرد.

این خود مستلزم افزایش قابل توجه سود است. دستیابی به این هدف تنها با افزایش حجم فروش غیرممکن است. برای این کار نیاز به بهبود پایه مادی و فنی است که نیاز به سرمایه گذاری اضافی دارد و سازمان فاقد بودجه شخصی است.

امکان دریافت حمایت های مالی دولت از بودجه های سطوح مختلف، وجوه فرا بودجه ای بخشی و بین بخشی وجود دارد. با این حال، سازمان تا حد زیادی باید کمبود بودجه خود را به تنهایی جبران کند.

جذب وام های بلندمدت برای پروژه های سودآور که می تواند درآمد بالایی برای سازمان به همراه داشته باشد نیز یکی از ذخایر افزایش ثبات مالی GeoStroyProekt LLP است.

همچنین یکی از اقدامات برای افزایش سودآوری سازمان GeoStroyProekt LLP، برگزاری رویدادهای بازاریابی و تدوین برنامه بازاریابی است.

با انجام فعالیت های بازاریابی، تحقیق در مورد نظر غالب مصرف کنندگان به شرکت ساختمانی این امکان را می دهد تا موقعیتی را در بازار ایجاد کند که مزیت رقابتی نسبت به رقبای خود در این بخش از بازار هدف را به همراه داشته باشد.

هنگام توسعه برنامه های بازاریابی، شرایط مختلف، وضعیت و چشم انداز توسعه یک سازمان ساختمانی در بازار و همچنین تأثیر پیوندهای مستقیم و بازخورد با بازار، نیاز به پاسخ سریع به تغییرات دائمی در نظر گرفته می شود. شرایط محیطی سازمان و به طور فعال بر شکل گیری و گسترش تقاضای بازار تأثیر می گذارد.

توسعه برنامه های بازاریابی برای GeoStroyProekt LLP می تواند به ترتیب زیر انجام شود:

اهداف و اهداف سازمان تجارت و چارچوب زمانی واقع بینانه برای دستیابی به آنها تعیین می شود.

با تجزیه و تحلیل و پیش بینی شرایط بازار، شاخص های قابل دستیابی واقع بینانه برای دوره مربوطه ارزیابی می شود.

شاخص های مطلوب برای یک سازمان تجاری با شاخص هایی که از نقطه نظر حسابداری واجد شرایط روند توسعه در بازارهای خاص و اقدامات رقبا واقع بینانه تر هستند مقایسه می شوند.

تجزیه و تحلیل دلایل اصلی که باعث تفاوت آنها شده است انجام می شود.

ابزارهای خط مشی مدیریت توسعه و تجزیه و تحلیل می شود که می تواند تفاوت حاصله بین سطوح مطلوب و واقعی توسعه را به حداقل برساند.

ترتیب و اولویت اعمال مؤثرترین اقدامات برای دستیابی به نتایج مطلوب تعیین می شود.

اهداف اصلی برنامه، تنظیم شده بر مبنای واقع بینانه، تدوین شده و اقدامات خاص سیاست مدیریت، به ویژه اقدامات بازاریابی یکپارچه، یعنی. کل برنامه بازاریابی گرد هم آمده است.

اثربخشی نتایج حاصل از اجرای اقدامات نشان داده شده در شکل 16 را به سختی می توان بیش از حد تخمین زد. از این گذشته، رمز موفقیت این شرکت ساختمانی، GeoStroyProekt LLP، مطالعه مداوم تقاضای مصرف کننده است، زیرا سود اصلی از تجارت مصالح ساختمانی و ارائه خدمات ساختمانی به دست می آید. مصالح ساختمانی گران قیمت نیز باید در تظاهرات گنجانده شود، زیرا مصالح ساختمانی بخشی از یک فروشگاه لوازم ساختمانی است.

طبق گزارش های مدیران فروش GeoStroyProekt LLP، واضح است که رقبا ترجیح نمی دهند مارک های خارجی را بفروشند، بلکه برعکس، به دنبال مارک های کمتر محبوب تولید کنندگان هستند. آنها کسانی هستند که برای خریدار با درآمد متوسط که می خواهد مصالح ساختمانی و محصولات مدل های خارجی را خریداری کند، اما مقدار زیادی از بودجه خانواده را نیز خرج نکند، مورد توجه خواهد بود.

اجرای این اقدامات قبل از پایان سال سودهای ملموسی را در سال 2014 به ارمغان می آورد، اما در سال 2013 جریان های نقدی افزایش می یابد که به بهبود تدریجی شاخص های فعالیت تجاری و سودآوری GeoStroyProekt LLP کمک می کند. در عین حال، توسعه سیستماتیک اهداف تعیین شده برای تقویت ثبات مالی شرکت امکان پذیر خواهد بود. سطح صلاحیت بازاریاب برای سازمان از اهمیت بالایی برخوردار است. اثربخشی نتیجه نهایی در سازمانهایی بیشتر خواهد بود که در آنها کمک و درک متقابل بیشتری بین تمام بخشهای سازمان وجود دارد و گروههای مدیریتی و گروههای اجرایی به وضوح از هم جدا هستند. یکی از مشکلات عمده هر گونه برنامه ریزی در سازمان های فروش ما نبود بازاریابی استراتژیک است.

اکثر شرکت های داخلی نیاز به استفاده از بازاریابی در اقتصاد بازار را درک کرده اند. اما در اکثریت قریب به اتفاق موارد، بازاریابی نه به عنوان یک سیستم یکپارچه برای مدیریت فعالیت های تولید و فروش، بلکه در قالب فعالیت های بازاریابی فردی با هدف دستیابی به اهداف خاص مورد استفاده قرار می گیرد. این به دلیل کمبود نیروی متخصص در این زمینه، کمبود بودجه و کمبود تجربه است.

بنابراین، برای سازمان GeoStroyProekt LLP، موضوع تعیین اثربخشی فعالیت های بازاریابی در شرایط عدم اطمینان و یک محیط خارجی بسیار متغیر مرتبط است.

بنابراین، اقدامات در نظر گرفته شده که مدیریت GeoStroyProekt LLP می تواند در عمل اعمال کند، به افزایش ثبات مالی سازمان در بازار کمک می کند و منجر به بهبود ساختار دارایی های جاری و افزایش نقدینگی و پرداخت بدهی می شود.

در آینده، GeoStroyProekt LLP باید به سرعت به شرایط بازار پاسخ دهد، کیفیت خدمات ارائه شده و سیاست قیمت گذاری را مطابق با الزامات خود تغییر دهد.

معرفی

به دلیل بازگشت این کشور به جریان اصلی فرآیندهای اقتصادی عمومی توسعه جهان، تغییرات عمیق اقتصادی در روسیه در حال وقوع است. بازسازی بنیادی مکانیسم مدیریت اقتصادی قبلی در حال انجام است و روش های مدیریت بازار را جایگزین آن می کند.

در حال حاضر، با توجه به وجود اشکال مختلف مالکیت در روسیه، مطالعه مسائل مربوط به شکل گیری، عملکرد و بازتولید سرمایه کارآفرینی به ویژه اهمیت می یابد. امکانات برای ایجاد فعالیت کارآفرینی و توسعه بیشتر آن تنها در صورتی قابل تحقق است که مالک سرمایه سرمایه گذاری شده در شرکت را عاقلانه مدیریت کند.

اغلب، در عمل، سرمایه یک شرکت به عنوان چیزی مشتق، به عنوان یک شاخص که نقش ثانویه ایفا می کند، در نظر گرفته می شود، در حالی که جایگاه اول، به عنوان یک قاعده، مستقیماً توسط فرآیند فعالیت شرکت می شود. در این راستا، نقش سرمایه کمرنگ می شود، اگرچه این سرمایه است که مبنای عینی پیدایش و فعالیت های بعدی یک بنگاه اقتصادی است. از آنجایی که درآمد، سود، با استفاده از سرمایه به دست میآید و نه با فعالیت بنگاه به این شکل. همه اینها باعث می شود که فرآیند مدیریت سرمایه شایسته یک شرکت در مراحل مختلف وجود آن از اهمیت ویژه ای برخوردار باشد.

اقتصاد بازار، با همه تنوع مدلهای آن که در عمل جهانی شناخته شده است، با این واقعیت مشخص میشود که یک اقتصاد اجتماعی محور است که توسط مقررات دولتی تکمیل شده است. امور مالی هم در ساختار روابط بازار و هم در مکانیسم تنظیم آنها توسط دولت نقش مهمی ایفا می کند. آنها بخشی جدایی ناپذیر از روابط بازار و در عین حال ابزار مهمی برای اجرای سیاست دولت هستند. به همین دلیل است که امروزه، بیش از هر زمان دیگری، شناخت ماهیت امور مالی، درک عمیق شرایط عملکرد آن، و یافتن راههایی برای استفاده کامل از آن به نفع توسعه مؤثر تولید اجتماعی مهم است.

نیاز به مطالعه ماهیت، محتوا، شرایط و اصول تشکیل منابع مالی به طور مستقیم از اصلاح شرکت ها در روسیه ناشی می شود که چندین سال است ادامه دارد. مفهوم اصلاح بنگاه ها و سایر سازمان های تجاری، توسعه استراتژی توسعه بنگاه ها را فراهم می کند که بدون تشکیل منابع مالی امکان پذیر نیست.

مکانیسمهای شکلگیری، روشهای استفاده از منابع مالی و نتایج استراتژی مالی واحدهای تجاری را باید یکی از مبرمترین مشکلات روابط مالی در طول توسعه ساختارهای بازار دانست.

در شرایط مدرن، تجزیه و تحلیل و برنامهریزی جریانهای نقدی در شرکتها، جستجوی منابع مؤثر تأمین مالی، و همچنین راهحلهای سرمایهگذاری سودآور، نظارت شایسته بر مطالبات و پرداختنیها، توسعه حسابداری منطقی، مالیاتی و سایر سیاستهای مرتبط از اهمیت اساسی برخوردار است. به حوزه های مختلف فعالیت شرکت

مشکلات شکلگیری استراتژی توسعه یک شرکت توسط دانشمندان و متخصصان خارجی و داخلی به تفصیل مورد بررسی قرار گرفته است. در عین حال، جنبههای شکلگیری و اجرای استراتژیهای مالی شرکتها در ادبیات علمی، بهویژه در رابطه با شرایط یک اقتصاد در حال گذار ناپایدار، پوشش مناسبی دریافت نکرده است.

هدف از این کار ارزیابی تأثیر ساختار مالی سرمایه بر سودآوری شرکت است.

هدف تحقیق در این کار Stroykomplekt LLC است. موضوع مطالعه فعالیت های مالی و اقتصادی شرکت LLC "Stroykomplekt" طبق صورت های مالی برای دوره 2007-2009 است. (دوره تحقیق فرآیندهای فعالیت مالی به مدت سه سال بود).

پایگاه اطلاعاتی این کار، تحقیقات و پیشرفت های روش شناختی توسط نویسندگان داخلی و خارجی، موادی از Stroykomplekt LLC و تحقیقات مستقل نویسنده بود.

به عنوان بخشی از هدف اعلام شده، وظایف زیر تعیین شد:

مطالعه و تعمیم مفاهیم و رویکردهای نظری برای تعیین ماهیت سرمایه یک شرکت.

تجزیه و تحلیل روند تشکیل و استفاده از سرمایه شرکت Stroykomplekt LLC.

تجزیه و تحلیل وضعیت مالی شرکت مورد نظر و نتیجه گیری در مورد وضعیت مالی؛

توسعه پیشنهادات برای تشکیل و استفاده مؤثر از سرمایه Stroykomplekt LLC به منظور افزایش سودآوری شرکت.

1. فصل 1. مبانی نظری برای مدیریت ساختار سرمایه و سودآوری یک شرکت

1.1 بررسی رویکردهای تعیین ماهیت سرمایه، مدل های کلاسیک ساختار سرمایه یک شرکت

سرمایه مقدار معینی از کالاها در قالب دارایی های مادی، پولی و فکری است که به عنوان منبعی برای تولید بیشتر استفاده می شود. بنابراین سرمایه عبارت است از مجموع کالاهای به اصطلاح سرمایه ای، یعنی. کالاهایی برای تولید کالاهای دیگر. یک کالای سرمایه ای را می توان آجر در نظر گرفت (از آنها برای ساخت خانه استفاده می شود)، ماشین ابزار (از آنها برای ساخت قطعات اتومبیل های سواری آینده استفاده می شود)، تلویزیون (آن یک برنامه تلویزیونی را بازتولید می کند) و غیره.

سرمایه واقعی به دو دسته ثابت و در گردش تقسیم می شود. سرمایه ثابت معمولاً شامل اموالی است که بیش از یک سال مورد استفاده بوده است. در روسیه سرمایه ثابت را دارایی های ثابت می نامند.

فقط داراییهای جاری مادی باید به عنوان سرمایه در گردش واقعی طبقهبندی شوند. موجودی های تولیدی، کار در حال انجام، موجودی کالاهای تمام شده و کالاهای برای فروش مجدد. این تعریف اقتصادی سرمایه در گردش است.

سرمایه اغلب بر اساس حوزه های کاربرد آن تقسیم می شود: تولیدی (صنعتی)، تجاری، مالی (وام) و غیره.

صاحبان سرمایه از استفاده از آن درآمد دریافت می کنند. در مورد سرمایه وام، درآمد به شکل بهره است. در موارد دیگر (اینها انواع دیگری از سرمایه پولی هستند یا همه سرمایه واقعی نیستند)، درآمد به شکل سود در می آید. این می تواند در نسخه های مختلف باشد: سود شرکت، سود سهام از صاحب سهام، حق امتیاز از صاحب سرمایه فکری، به عنوان مثال، صاحب یک حق ثبت اختراع، و غیره.

طبقه بندی اموال سازمان

با ترکیب و نقش عملکردی

1) دارایی های غیرجاری: دارایی های ثابت، سرمایه گذاری های سرمایه ای، سرمایه گذاری های مالی بلند مدت، دارایی های نامشهود.

2) دارایی های جاری: موجودی ها، پول نقد، سرمایه گذاری های مالی کوتاه مدت، وجوه در تسویه حساب

بر اساس منبع آموزش و منطقه هدف

1) وجوه خود (سرمایه مجاز، سرمایه ذخیره، سود)؛

2) وجوه قرض گرفته شده (اعتبارات و وام ها، حساب های پرداختنی)

دارایی های نامشهود سازمان

ظاهر آنها با توسعه روابط بازار و نیاز به نزدیک شدن به عملکرد جهانی مدیریت بازار همراه است.

اینها سرمایه گذاری های بلندمدت شرکت ها در کسب حقوق مالکیت است که شکل مادی ندارد اما درآمد مشخصی را برای شرکت به ارمغان می آورد.

دارایی های نامشهود تا زمانی که درآمد ایجاد می کنند در دارایی های شرکت منظور می شوند. در طول دوره تخمینی، آنها باید مستهلک شوند، یعنی. هزینه خود را به بهای تمام شده محصولات تولیدی منتقل کنید.

بهای تمام شده دارایی های نامشهود شامل هزینه های کسب آنها و رساندن آنها به وضعیتی است که بتوان از آنها به نفع شرکت استفاده کرد. طبق نمودار حسابهای جدید حساب 04 - داراییهای نامشهود و استهلاک در حساب 05 محاسبه می شود.

دارایی های ثابت به عنوان بخشی از دارایی شرکت

سرمایه ثابت (دارایی های ثابت) جزء اصلی سرمایه شرکت ها در اکثر صنایع، به ویژه در بخش واقعی است. به عنوان مثال، در روسیه در سال 2009، نسبت بین سرمایه ثابت و در گردش در کل صنعت 9:1 بود.

داراییهای ثابت عمدتاً توسط ساختمانها و سازهها، دستگاههای انتقال، ماشینآلات، تجهیزات و ابزار، وسایل نقلیه، ابزار، دام، کالاهای بادوام خانگی (اموال خانگی)، و همچنین داراییهای نامشهود (اختراعات، علائم تجاری، حق چاپ و سایر حقوق) نشان داده میشوند.

دارایی های ثابت تا حد زیادی پتانسیل تولید یک شرکت (صنعت، کل کشور) را تعیین می کند. توانایی تولید (انتشار) در مدت زمان معین مقدار معینی از محصولات با دامنه و کیفیت مورد نیاز. در رابطه با شرکت ها (شرکت ها) در حوزه تولید مواد، آنها اغلب در مورد ظرفیت تولید خود (ظرفیت تولید) صحبت می کنند. به عنوان مثال، در روسیه ظرفیت تولید خودروهای سواری حدود 1.2 میلیون خودرو در سال است. ظرفیت تولید اغلب کم استفاده می شود. برخی از آنها در حال نوسازی، برخی در حال تعمیر، برخی به دلیل اعتصاب یا عدم تقاضا برای محصولات تولید شده در این تاسیسات بیکار هستند.

دارایی های ثابت در آمار با استفاده از ترازنامه سرمایه ثابت در نظر گرفته می شود. این یک جدول آماری است که داده های آن حجم، ساختار، تولید مثل و استفاده از دارایی های ثابت را مشخص می کند.

دارایی های ثابت عبارت است از بیان پولی دارایی های ثابت به عنوان دارایی های مادی که دوره عملیاتی طولانی دارند.

دارایی های ثابت:

1. با هدف عملکردی

الف) تولید

وظیفه اصلی بنگاه اقتصادی در اقتصاد بازار برآورده کردن کامل نیازهای اقتصاد ملی و شهروندان برای محصولات، آثار و خدمات خود با خواص مصرف کننده و کیفیت بالا با حداقل هزینه و افزایش سهم در تسریع توسعه اقتصادی-اجتماعی است. کشور. برای رسیدن به وظیفه اصلی خود، شرکت افزایش سود را تضمین می کند.

سود انگیزه اصلی برای ایجاد یا توسعه شرکت های موجود است. فرصت کسب سود باعث می شود افراد به دنبال راه های کارآمدتر برای ترکیب منابع، اختراع محصولات جدید که ممکن است مورد تقاضا باشند، و به کار بردن نوآوری های سازمانی و فنی که نویدبخش افزایش بهره وری تولید باشد، باشند. هر بنگاه با فعالیت سودآور سهم خود را در توسعه اقتصادی جامعه ایفا می کند، در ایجاد و ارتقای ثروت اجتماعی و رشد رفاه مردم سهیم است.

و صرف نظر از اینکه در تحلیل اقتصادی عملکرد بنگاه ها را می توان با شاخص هایی مانند حجم تولید، حجم فروش و سود ارزیابی کرد، مقادیر شاخص های ذکر شده برای ایجاد نظر در مورد اثربخشی فعالیت های آن کافی نیست. این به دلیل این واقعیت است که این شاخص ها ویژگی های مطلق فعالیت های شرکت هستند و تفسیر صحیح آنها برای ارزیابی عملکرد فقط می تواند در ارتباط با سایر شاخص ها انجام شود که منعکس کننده وجوه سرمایه گذاری شده در شرکت هستند. بنابراین، برای توصیف کارایی شرکت به عنوان یک کل، سودآوری حوزه های مختلف فعالیت (اقتصادی، مالی، کارآفرینی) در تجزیه و تحلیل اقتصادی، شاخص های سودآوری محاسبه می شود.

سودآوری یک شرکت نشانگر کارایی استفاده از دارایی های ثابت است که به عنوان نسبت سود به میانگین هزینه دارایی های ثابت و جاری محاسبه می شود.

افزایش سودآوری یک شرکت و بهینه سازی هزینه ها به منظور افزایش درآمد در شرایط رقابت فزاینده، وظیفه اصلی است.

همانطور که می دانید منبع اصلی پول نقد رایگان برای یک شرکت، درآمد حاصل از فروش محصولات تولیدی است. در این راستا، فعالیت کلیدی واحد تجاری افزایش سودآوری تولید با کاهش هزینه ها و رعایت رژیم های پس انداز و همچنین استفاده موثر از منابع در دسترس بنگاه است.

بنابراین، به منظور بهبود مکانیسم های تولید و توزیع سود و افزایش سودآوری، توصیه می شود اقداماتی برای اطمینان از افزایش سودآوری ایجاد شود. این فعالیت ها در جدول نشان داده شده است.

فعالیت هایی برای بهبود سودآوری

|

شاخص های سودآوری |

انواع هزینه هایی که سودآوری را تعیین می کنند |

اقدامات کاهش هزینه |

|

1. سودآوری تولید |

هزینه فروش محصولات؛ هزینه های اداری؛ هزینه های فروش |

کاهش هزینه: 1. کاهش هزینه های منابع. 2. کنترل حجم تولید. 3. پیشرفت علمی و فناوری مستمر (فناوری جدید، اتوماسیون تولید، بهبود فناوری ها، معرفی نوآوری ها). 4. گسترش تخصص و همکاری؛ 5. افزایش بهره وری نیروی کار. کاهش هزینه های اداری: |

2. استفاده منطقی از برق.

3. کاهش هزینه های اجاره محل.

4. کاهش تعداد مدیران و مدیران.

کاهش هزینه های فروش:

1. بهینه سازی هزینه ها برای حمل و نقل محصولات. 2. بهبود عملیات بارگیری و تخلیه.

2. بازده دارایی های ثابت

بهای تمام شده دارایی های ثابت

1. افزایش شدت استفاده از دارایی های ثابت.

2. افزایش گستردگی بار PF از طریق بهبود فنی آنها.

3. اتوماسیون و مکانیزه کردن فرآیندهای تولید و جایگزینی تجهیزات قدیمی با تجهیزات پیشرفته تر.

3. بازده دارایی های جاری

دارایی های جاری؛

هزینه های آینده

1. بهبود سیستم مدیریت سرمایه در گردش.

2. تسریع گردش سرمایه در گردش.

3. تغییرات در تکنولوژی و تجهیزات مورد استفاده در صنایع در خدمت تولید.

4. عقلانیت

استفاده از سرمایه در گردش

4. سودآوری کل منابع

دارایی های غیرجاری

دارایی های جاری

صندوق حقوق و دستمزد

1. کاهش مقدار تجهیزات اضافی و درگیر کردن سریع تجهیزات نصب نشده در تولید.

2. کار در حالت بهینه از فرآیند فن آوری.

3. بهبود سیستم مدیریت تولید.

5. رشد سود ناشی از صرفه جویی در مقیاس.

6. افزایش کارایی استفاده از منابع سازمانی.

7. ارائه مرخصی بدون حقوق به کارکنان (به درخواست کارمند).

8. تعلیق کار یا تعطیلی;

9. کاهش دستمزد.

10. کاهش تعداد ساعات کار در روز و روزهای کاری در هفته.

11. اتوماسیون فرآیندهای تولید.

5. سودآوری پرسنل

میانگین تعداد پرسنل

1. حفظ تعداد بهینه پرسنل شاغل.

2. کاهش هزینه های تولید که مرتبط هستند و در تولید شرکت نمی کنند.

3. افزایش سطح صلاحیت کارکنان.

4. استفاده از سیستم های پاداش مترقی.

5. افزایش علاقه کارگران به بهبود بهره وری.

6. افزایش انگیزه کاری.

با توجه به تمام موارد فوق می توان ادعا کرد که اجرای این اقدامات باعث افزایش حجم سود دریافتی، سطح سودآوری و در نهایت افزایش کارایی کل بنگاه خواهد شد.

فعالیت اصلی که باعث بهبود سودآوری و کارایی می شود، بهبود سیستم مدیریت تولید است. اما از آنجایی که فرآیند مدیریت شامل برنامه ریزی، سازماندهی، انگیزش و کنترل است، می توان ادعا کرد که این رویداد شامل بسیاری از فعالیت های دیگر است که هزینه ها را در هنگام استفاده از منابع سازمانی درگیر در تولید کاهش می دهد.

چنین رویدادهایی عبارتند از:

کنترل حجم تولید؛

اتوماسیون و مکانیزه کردن فرآیندهای تولید و جایگزینی تجهیزات قدیمی با تجهیزات پیشرفته تر.

افزایش علاقه کارگران به بهبود بهره وری؛

افزایش کارایی استفاده از منابع سازمانی و غیره.

با توجه به موارد فوق می توان نتیجه گرفت که کارایی یک شرکت مستقیماً به کارایی مدیریت تولید بستگی دارد. و یک شرط مهم برای دستیابی به چنین نتیجه ای، انسجام تمام اجزای فرآیند مدیریت است.

بنابراین، هدف اصلی هر بنگاه اقتصادی نباید کسب سود باشد که فقط در کوتاه مدت مرتبط است، بلکه باید حفظ و توسعه کسب و کار باشد که امکان کسب سود را در آینده فراهم می کند.

و یکی از ویژگی های مهم یک شرکت توسعه یافته و رقابتی این است که مدیریت آن برای به حداکثر رساندن سود، وظیفه خود را نه به حداقل رساندن هزینه ها، بلکه بهینه سازی آن ها را بر عهده می گیرد که این امر از طریق مدیریت مؤثر حاصل می شود.

ادبیات:

1. آبروتینا، م.س. اقتصاد بنگاه: کتاب درسی / M.S. آبروتینا. - م.: انتشارات دلو و سرویس، 1389. - 585 ص.

2. Kovalev V.V. تجزیه و تحلیل وجوه شرکت و استفاده از آنها // حسابداری. - 2000. - شماره 10 - ص 10-15.

3. Efimova O.V. تجزیه و تحلیل بازده سرمایه // حسابداری. - 1380. - شماره 5 - ص 16-20.

روش شناسی تعیین سود برنامه ریزی شده با استفاده از روش شمارش ساده و روش تحلیلی

الگوریتم برنامه ریزی سود و جستجوی ذخایر برای رشد آن

سود مهمترین شاخص نتایج مالی نهایی یک شرکت است. به عنوان تفاوت بین درآمد حاصل از فروش محصولات و هزینه آن تعریف می شود.

برنامه ریزی سود فرآیند توسعه یک سیستم اقدامات برای اطمینان از شکل گیری آن در حجم مورد نیاز و استفاده مؤثر مطابق با اهداف و اهداف توسعه شرکت است.

برنامه ریزی سود به منظور:

- صاحبان شرکت می توانند در مورد سیاست های تقسیم سود و سرمایه گذاری تصمیم گیری کنند.

- توزیع موثر وجوه، هدایت آنها به به روز رسانی دارایی های تولید.

- شناسایی ذخایر تولید در مزرعه، استفاده منطقی از دارایی های تولید، منابع مادی، نیروی کار و مالی شرکت.

سود به طور جداگانه برای انواع فعالیت های شرکت برنامه ریزی شده است. اشیاء برنامه ریزی عناصر سود قبل از مالیات هستند. در این مورد توجه ویژه ای به برنامه ریزی سود حاصل از فروش می شود.

در یک اقتصاد به طور پیوسته در حال توسعه، سود برای یک دوره 3 تا 5 ساله با قیمت های نسبتاً پایدار و شرایط تجاری قابل پیش بینی برنامه ریزی می شود، برنامه ریزی فعلی در عرض 1 سال رایج است. در یک وضعیت اقتصادی و سیاسی ناپایدار، برنامه ریزی برای یک دوره کوتاه امکان پذیر است - یک چهارم، یک نیم ساله.

3 روش اصلی برنامه ریزی سود:

1) روش شمارش مستقیم؛

2) روش ارتباط بین درآمد، هزینه و سود (روش هزینه یابی مستقیم).

3) روش تحلیلی

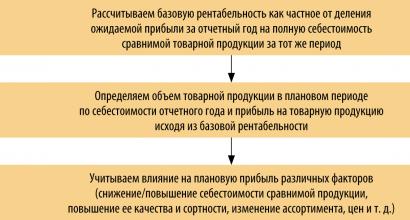

روش شمارش مستقیم

روش شمارش مستقیم بیشتر در شرکت ها رایج است. به عنوان یک قاعده، زمانی که طیف کمی از محصولات وجود دارد، در هنگام توجیه ایجاد یک شرکت جدید یا گسترش یک شرکت موجود، یا هنگام اجرای یک پروژه سرمایه گذاری استفاده می شود.

روش شمارش مستقیم سود برنامه ریزی شده در دوره آتی را با توجه به مراحل زیر تعیین می کند (شکل 1).

برنج. 1. تعیین سود برنامه ریزی شده با استفاده از روش شمارش مستقیم

ماهیت روش شمارش مستقیم این است که سود به عنوان تفاوت بین درآمد حاصل از فروش محصولات (به قیمت مناسب، منهای مالیات بر ارزش افزوده و مالیات غیر مستقیم) و هزینه کامل آن محاسبه می شود.

سود برنامه ریزی شده (P) با استفاده از فرمول محاسبه می شود:

P = (O × C) - (O × C)،

که در آن O حجم تولید در دوره برنامه ریزی شده از نظر فیزیکی است.

P - قیمت هر واحد تولید (منهای مالیات بر ارزش افزوده و مالیات غیر مستقیم).

C هزینه کل هر واحد تولید است.

سود حاصل از تولید کالا (Pt) بر اساس برآورد هزینه تولید و فروش محصولات برنامه ریزی می شود که هزینه تولید کالا را برای دوره برنامه ریزی شده تعیین می کند:

P t = C t - C t،

که در آن Ct هزینه تولید کالا در دوره برنامه ریزی شده در قیمت های فروش فعلی (بدون احتساب مالیات بر ارزش افزوده، مالیات غیر مستقیم، تجارت و تخفیف های فروش) است.

St - هزینه کل محصولات قابل فروش در دوره برنامه ریزی شده.

توجه داشته باشید!

لازم است میزان سود برنامه ریزی شده به ازای هر خروجی کالا را از سود برنامه ریزی شده به ازای هر حجم محصولات فروخته شده متمایز کرد.

سود محصولات فروخته شده (Pr) به طور کلی با استفاده از فرمول محاسبه می شود:

P r = B r - C r،

که در آن B p درآمد برنامه ریزی شده از فروش محصولات به قیمت های جاری است (بدون احتساب مالیات بر ارزش افزوده، مالیات غیر مستقیم، تجارت و تخفیف های فروش).

C p هزینه کامل محصولات فروخته شده در دوره آینده است.

با جزئیات بیشتر، سود حاصل از حجم محصولات فروخته شده در دوره برنامه ریزی با فرمول تعیین می شود:

P r = P he + P t - P خوب،

که در آن P مجموع سود موجودی محصولات فروخته نشده در ابتدای دوره برنامه ریزی است.

P t - سود حاصل از حجم تولید محصولات تجاری در دوره برنامه ریزی.

P ok - سود حاصل از مانده محصولات فروخته نشده در پایان دوره برنامه ریزی.

جهت اطلاع شما

این روش محاسبه برای روش مستقیم بزرگ برنامه ریزی سود قابل استفاده است، زمانی که تعیین حجم محصولات فروخته شده در قیمت و بهای تمام شده آسان باشد.

روش تحلیلی

روش تحلیلی برنامه ریزی سود برای طیف وسیعی از محصولات و همچنین به عنوان افزودنی به روش مستقیم به منظور تأیید و کنترل آن استفاده می شود (شکل 2). سود نه برای هر نوع محصول تولید شده در سال آینده، بلکه برای کل محصولات قابل مقایسه تعیین می شود. سود محصولات غیر قابل مقایسه به طور جداگانه تعیین می شود.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_2.png)

برنج. 2. تعیین سود برنامه ریزی شده با استفاده از روش تحلیلی

توجه داشته باشید!

مزیت این روش این است که به شما امکان می دهد تأثیر عوامل فردی را بر سود برنامه ریزی شده تعیین کنید.

روش هزینه یابی مستقیم

اساس روش هزینه یابی مستقیم، گروه بندی هزینه ها به متغیر و نیمه ثابت است. رابطه بین حجم فروش (هزار روبل) و ساختار هزینه (هزار روبل) در شکل ارائه شده است. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

برنج. 3. رابطه بین حجم فروش و ساختار هزینه

اگر حجم فروش محصول از مقدار بحرانی معینی درآمد بیشتر شود، شرکت سود خواهد برد.

برنامه ریزی سود

بیایید به نحوه برنامه ریزی سود با استفاده از مثال یک شرکت مشروط نگاه کنیم.

ABC LLC فعالیت های تولیدی خود را بر اساس توافق نامه های منعقد شده با مصرف کنندگان محصولات و خدمات و همچنین تامین کنندگان مواد، فنی و منابع دیگر برنامه ریزی می کند.

هدف سازمان ارضای نیاز به محصولات، آثار، خدمات و کسب سود است.

فعالیت های اصلی: ساخت، دکوراسیون و نوسازی ادارات و آپارتمان ها. کار نصب برق؛ سقف؛ کار نجاری؛ نصب سازه های فولادی؛ کارهای سنگی؛ اجرای پروژه های طراحی؛ آماده سازی محل ساخت و ساز

این سازمان در ساخت ساختمان های بزرگ تخصص دارد، بنابراین شرکای تجاری آن عمدتا افراد خصوصی هستند.

پویایی سود در جدول ارائه شده است. 1.

میز 1

پویایی سود ABC LLC

|

شاخص ها |

واحد تغییر دادن |

ارزش های |

تغییرات |

|||

|

2014 |

2015 |

مطلق |

نسبت فامیلی، ٪ |

|||

|

درآمد حاصل از کار، خدمات |

||||||

|

هزینه کار، خدمات |

||||||

|

هزینه های تجاری |

||||||

|

درآمد حاصل از فروش |

||||||

|

درآمد دیگر |

||||||

|

هزینه های دیگر |

||||||

|

سود ناخالص |

||||||

|

مالیات بر درآمد |

||||||

|

سود خالص |

||||||

|

بازگشت به فروش |

||||||

|

سودآوری محصول |

||||||

تجزیه و تحلیل داده های جدول 1، می بینیم که سود فروش 16.4٪ افزایش یافته است. این امر با افزایش درآمد حاصل از کار به میزان 8.4 درصد و کاهش هزینه های تجاری به میزان 25.6 درصد تسهیل شد. سود خالص نیز 23.9 درصد افزایش یافت. فروش و سودآوری محصول به ترتیب 2.5 و 4.0 درصد افزایش یافت.

بیایید راه های اصلی برای برنامه ریزی سود حاصل از فروش محصولات تجاری را در نظر بگیریم.

همانطور که قبلا ذکر شد، ABC LLC در ساخت خانه های اسکلت پیش ساخته تخصص دارد. درآمد حاصل از این نوع خدمات حدود 50 درصد از کل سود شرکت است. قیمت یک خانه 1،694،915 روبل است، هزینه تولید طبق گزارش سال گذشته 1،303،781 روبل است.

در سال 2014، 15 خانه ساخته شد، در سال 2015 - 18.

بیایید سود برنامه ریزی شده را با استفاده از روش شمارش مستقیم محاسبه کنیم.

فرض کنید 20 خانه در سال آینده ساخته می شود، کاهش هزینه های تولید 5 درصد، هزینه فروش محصولات 0.5 درصد از محصولات فروخته شده در هزینه های تولید خواهد بود.

هزینه تولید به ازای هر واحد تولید در سال برنامه ریزی به شرح زیر خواهد بود:

1,303,781 × 95 / 100 = 1,238,591.95 روبل،

حجم محصولات قابل فروش در سال برنامه ریزی به قیمت تمام شده تولید:

1,238,591.95 × 20 = 24,771,839 روبل.

برای تعیین هزینه کامل تولید، هزینه فروش محصولات را محاسبه می کنیم:

24،771،839 × 0.5 / 100 = 123،859.2 روبل.

بنابراین، حجم فروش محصول به قیمت تمام شده به صورت زیر خواهد بود:

24,771,839 + 123,859.2 = 24,895,698.2 مالش.

حجم فروش از نظر فیزیکی 20 واحد و در قیمت عمده فروشی 33898300 روبل است. (20 × 1694915).

در این شرایط سود حاصل از فروش محصولات در سال برنامه ریزی به صورت زیر خواهد بود:

33,898,300 - 24,895,698.2 = 9,002,601.8 روبل.

محاسبه سود با استفاده از روش شمارش مستقیم ساده و قابل دسترس است. با این حال، به ما اجازه نمی دهد که تأثیر عوامل فردی را بر سود برنامه ریزی شده شناسایی کنیم و با طیف وسیعی از محصولات، بسیار کار بر است.

بیایید سود را با استفاده از روش تحلیلی محاسبه کنیم:

1. ما سودآوری اساسی را تعیین می کنیم، یعنی نسبت سود مورد انتظار به کل هزینه محصولات تجاری قابل مقایسه (جدول 2).

جدول 2

محاسبه سودآوری اساسی

|

شاخص ها |

واحد تغییر دادن |

نتایج برای 9 ماه |

طرح سه ماهه چهارم |

عملکرد مورد انتظار برای سال جاری |

|

تعداد محصولات تجاری |

||||

|

محصولات قابل مقایسه در سال گذشته: |

||||

|

به قیمت های جاری (بدون احتساب مالیات بر ارزش افزوده، مالیات غیر مستقیم و مالیات بر فروش) |

||||

|

با هزینه کامل |

||||

|

سود به ازای هر حجم محصولات قابل مقایسه |

||||

|

تعدیل میزان سود در ارتباط با تغییرات قیمتی که در طول سال (+/-) از ابتدای سال تا تاریخ تغییر رخ داده است. |

||||

|

سودآوری اساسی |

2. از آنجایی که سال برنامه ریزی شده افزایش 11.5 درصدی محصولات قابل مقایسه در بازار را پیش بینی می کند، خروجی آن به بهای تمام شده سال گزارش عبارت خواهد بود:

22،895،562 × 111.5 / 100 = 25،528،551.6 روبل.

سود محصولات قابل مقایسه در سال برنامه ریزی بر اساس سطح پایه سودآوری برابر با:

25،528،551.6 × 29.4 / 100 = 7،505،394.2 روبل.

3. ما تأثیر عوامل فردی را بر میزان سود برنامه ریزی شده در نظر می گیریم.

خروجی محصولات تجاری قابل مقایسه در سال برنامه ریزی به بهای تمام شده سال گذشته 25,528,551.6 روبل است. همان محصولات قابل مقایسه، اما با هزینه کامل سال آینده - 26,075,620 روبل. (20 × 1303781). افزایش در هزینه محصولات تجاری قابل مقایسه به 547068.4 روبل رسید. (26,075,620 - 25,528,551.6) و این منجر به کاهش سود برنامه ریزی شده خواهد شد.

تغییر برنامه ریزی شده در محدوده محصول باعث افزایش یا کاهش سود برنامه ریزی شده می شود. اما ABC LLC تغییراتی را در مجموعه برنامه ریزی نمی کند، بنابراین ما از این مرحله از محاسبات صرف نظر می کنیم.

اندازه سود برنامه ریزی شده نیز تحت تأثیر تغییرات قیمت در دوره برنامه ریزی قرار می گیرد. در صورت کاهش یا افزایش قیمت ها، درصد کاهش یا افزایش برآوردی باید بر اساس حجم محصول مربوطه محاسبه شود. مبلغ دریافتی از کاهش یا افزایش قیمت ها بر کاهش یا افزایش سود برنامه ریزی شده تأثیر می گذارد.

بیایید بگوییم که انتظار می رود قیمت تمام محصولات قابل بازار فروخته شده در سال برنامه ریزی 6.03٪ افزایش یابد. اگر خروجی برنامه ریزی شده محصولات تجاری، محاسبه شده در قیمت ها، 33،898،300 روبل باشد، تنها به دلیل این عامل، سود به مبلغ زیر دریافت می شود:

33،898،300 × 6.03 / 100 = 2،044،067.5 روبل.

بیایید یک محاسبه خلاصه از سود حاصل از فروش محصول را انجام دهیم (جدول 3).

جدول 3

محاسبه خلاصه سود محاسبه شده به روش تحلیلی

|

شاخص ها |

مقدار، مالش. |

|

محصولات قابل فروش در سال برنامه ریزی شده: |

|

|

محصولات تجاری قابل مقایسه به قیمت تمام شده در سال گزارش |

|

|

محصولات تجاری قابل مقایسه با قیمت تمام شده در سال برنامه ریزی |

|

|

کاهش سود ناشی از افزایش هزینه محصولات مشابه |

|

|

سود در محصولات قابل مقایسه بر اساس سودآوری اساسی |

|

|

افزایش سود به دلیل افزایش قیمت |

|

|

کل سود برنامه ریزی شده |

توجه داشته باشید!

علیرغم این واقعیت که روش برنامه ریزی مستقیم ساده تر و قابل دسترس تر است، سود در آن به عنوان یک مقدار کل تعیین می شود، بدون شناسایی دلایل خاصی که بر ارزش آن تأثیر می گذارد. روش تحلیلی پیچیده تر است، اما به شما امکان می دهد عوامل مثبت و منفی مؤثر بر سود را شناسایی کنید.

سود نهایی برنامه ریزی شده ABC LLC از ساخت خانه های قاب پیش ساخته در سال آینده 9,002,393.3 روبل خواهد بود که مطمئناً یک عامل مثبت است. در عین حال، سود برنامه ریزی شده به طور قابل توجهی با افزایش هزینه 547068.4 روبل کاهش می یابد که با افزایش قیمت موجودی مصرف شده، افزایش دستمزد به دلیل افزایش حداقل دستمزد ماهانه و سایر عوامل توضیح داده می شود.

رشد سود 2,044,067.5 روبل. در ارتباط با افزایش مورد انتظار در قیمت محصولات فروخته شده با در نظر گرفتن تورم برنامه ریزی شده است. این عامل نیز نمی تواند مثبت تلقی شود، زیرا پیش بینی رفتار خریدار در هنگام افزایش قیمت یک محصول غیرممکن است.

برای پیش بینی حداکثر سود ممکن در سال برنامه ریزی شده، توصیه می شود درآمد حاصل از فروش محصول را با مقدار کل هزینه ها، تقسیم به متغیر، ثابت و مختلط مقایسه کنید (شکل 4).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_4.png)

برنج. 4. ترکیب هزینه ها

با توجه به سهم اندک هزینه های مختلط، آنها را در محاسبه لحاظ نمی کنیم. افزایش سود بستگی به کاهش نسبی هزینه های متغیر یا ثابت دارد.

محاسبات زیر به ما امکان می دهد تا به اصطلاح اثر اهرم تولید را تعیین کنیم - پدیده ای که با تغییر درآمد حاصل از فروش محصول، تغییر شدیدتری در سود در یک جهت یا جهت دیگر رخ می دهد.

برای محاسبه اثر یا نیروی یک اهرم، از تعدادی شاخص استفاده می شود:

- حاشیه ناخالص = سود فروش + هزینه های ثابت.

- سهم (مقدار پوشش) = درآمد فروش - هزینه های متغیر.

- اثر اهرمی = (درآمد فروش - هزینه های متغیر) / سود.

درآمد حاصل از فروش محصولات در سال 2014 بالغ بر 29،591،430 روبل، از جمله هزینه های متغیر - 18،944،482 روبل، هزینه های ثابت - 3،951،080 روبل بود.

بنابراین، با هزینه های کل 22،895،562 روبل. سود برابر است با:

29,591,430 - 22,895,562 = 6,695,868 روبل.

اگر در سال 2015 درآمد 10٪ افزایش یابد که به 32,550,573 روبل می رسد. (29,591,430 × 110/100)، سپس هزینه های متغیر نیز 10٪ افزایش می یابد و برابر با 20,838,930.2 روبل خواهد بود. (18944482 × 110 / 100). هزینه های ثابت بدون تغییر باقی می ماند، یعنی 3،951،080 روبل.

در این حالت کل هزینه ها عبارتند از:

20,838,930.2 + 3,951,080 = 24,790,010.2 روبل.

32,550,573 - 24,790,010.2 = 7,760,562.8 روبل.

در عین حال، سود نسبت به سال گذشته 15.9 درصد افزایش می یابد (7,760,562.8 × 100 / 6,695,868 - 100).

در نتیجه، با افزایش 10 درصدی درآمد حاصل از فروش محصول، سود 15.9 درصد افزایش خواهد یافت.

هنگامی که به دنبال فرصت هایی برای افزایش سود هستید، توصیه می شود تأثیر آن بر رشد آن را نه تنها هزینه های متغیر، بلکه همچنین هزینه های ثابت بررسی کنید. بنابراین، اگر هزینه های متغیر 10٪ افزایش یابد - 20،838،930.2 روبل، و هزینه های ثابت - 2٪ - 4،030،101.6 روبل. (3,951,080 × 102 / 100)، مجموع کل هزینه ها خواهد بود:

20,838,930.2 + 4,030,101.6 = 24,869,031.8 روبل.

شرکت سود خواهد کرد:

32,550,573 - 24,869,031.8 = 7,681,541.2 روبل،

که نسبت به سال گذشته 14.7 درصد افزایش خواهد داشت (7681541.2 × 100 / 6695868)، به جای 15.9 درصد.

20,838,930.2 + 4,109,123.2 = 24,948,053.4 روبل.

سود در این مورد به مبلغ 7,602,519.6 روبل کاهش می یابد. (32,550,573 - 24,948,053.4)، یعنی فقط 13.5٪ افزایش می یابد (7,602,519.6 × 100 / 6,695,868 - 100).

بر اساس محاسبات فوق، میتوان نتیجه گرفت: با افزایش هزینههای ثابت، ceteris paribus، نرخ رشد سود کاهش مییابد.

در مرحله بعد، نیروی نفوذ اهرم تولید را محاسبه می کنیم

برای این کار هزینه های متغیر را از کل درآمد حاصل از فروش محصول حذف می کنیم و نتیجه را بر مقدار سود تقسیم می کنیم.

اقتصاددانان تفاوت بین فروش و هزینه های متغیر را سهم هزینه می نامند.

تأثیر کمی اهرم عملیاتی بر سود را می توان با فرمول بیان کرد:

جایی که O اهرم عملیاتی است.

ب - کمک به پوشش؛

پ - سود.

اجازه دهید قدرت اهرم تولید را در سال 2015 تعیین کنیم:

29 591 430 - 18 944 482 / 6 695 868= 1,6.

شاخص اثر اهرم تولید اهمیت عملی مهمی دارد. اگر درآمد حاصل از فروش محصول، به عنوان مثال، 4٪ افزایش یابد، با استفاده از نشانگر قدرت اهرم تولید، می توانیم از قبل تعیین کنیم که سود 6.4٪ افزایش می یابد (4٪ × 1.6).

بر اساس قدرت تأثیر اهرم تولید، میتوان نتیجه گرفت: هر چه سهم هزینههای ثابت بیشتر باشد و بر این اساس، سهم هزینههای متغیر با مقدار ثابت درآمد حاصل از فروش محصول کمتر باشد، تأثیر آن قویتر میشود. اهرم تولید

جهت اطلاع شما

این بدان معنا نیست که هزینه های ثابت را می توان به صورت غیرقابل کنترل افزایش داد، زیرا اگر این امر درآمد حاصل از فروش محصولات را کاهش دهد، شرکت متحمل ضررهای زیادی در سود خواهد شد.

هنگام مطالعه رابطه بین هزینه های ثابت و متغیر و سود، تحلیل سربه سر تولید نقش مهمی ایفا می کند. بیایید به اصطلاح نقطه سربه سر تولید و فروش محصولات را تعیین کنیم.

نقطه سربه سر مربوط به حجم فروش است که در آن شرکت تمام هزینه های ثابت و متغیر را بدون کسب سود پوشش می دهد. با استفاده از نقطه سربه سر، آستانه تعیین می شود که فراتر از آن حجم فروش تضمین کننده سودآوری است، یعنی سودآوری محصول.

حجم فروش مربوط به نقطه سربه سر (B) به عنوان نسبت هزینه های ثابت (Zpost) به تفاوت بین واحد و ضریب هزینه های متغیر (Zper) تقسیم بر حجم فروش بر حسب ارزش (P) تعریف می شود:

B = W post / (1 - W lane / P).

حجم فروش ABC LLC در سال 2014 29,591,430 روبل بود که شامل:

- هزینه های متغیر - 18944482 روبل.

- هزینه های ثابت - 3,851,080 روبل؛

- سود - 6695868 روبل.

18 عدد فروخته شده محصولات، هزینه های واحد - 1،643،968.3 روبل. (29 591 430 / 18). حجم فروش بر حسب پولی در نقطه سربه سر خواهد بود:

3,851,080 / (1- 18,944,482 / 29,591,430) = 10,697,444.4 روبل.

از نظر فیزیکی، تعداد محصولات فروخته شده در نقطه سربه سر 6 واحد است. (10,697,444.4 / 1,643,968.3).

یعنی درآمد حاصل از فروش 6 واحد است. محصولات تمام هزینه ها را بدون ایجاد سود پوشش می دهند. فروش هر واحد اضافی بالای 6، یعنی بالاتر از نقطه سربه سر، سود ایجاد می کند.

چنین محاسباتی پیش بینی فعالیت های سربه سر را از قبل امکان پذیر می کند.

همچنین، هنگام تعیین یک استراتژی، یک شرکت باید حاشیه قدرت مالی (F) را در نظر بگیرد، به عنوان مثال، حجم فروش را بالاتر از سطح سربه سر برآورد کند. برای انجام این کار، حجم فروش (P) بدون احتساب حجم فروش در نقطه سربه سر (B) باید بر حجم کل فروش تقسیم شود:

Ф = (P - B) / P × 100.

بیایید قدرت مالی ABC LLC را تعیین کنیم:

(29,591,430 - 10,697,444.4) / 29,591,430 × 100 = 63.8%.

بنابراین، این شرکت می تواند قبل از رسیدن به نقطه سر به سر، تولید و فروش را 63.8 درصد کاهش دهد. چنین حاشیه بالایی از قدرت مالی باید در فرآیند شکل گیری استراتژی شرکت در نظر گرفته شود.

جهت اطلاع شما

با داشتن حاشیه زیادی از قدرت مالی، یک شرکت می تواند بازارهای جدیدی را توسعه دهد، وجوه را هم در اوراق بهادار و هم در توسعه تولید سرمایه گذاری کند.

بنابراین، تجزیه و تحلیل عاملی امکان شناسایی ذخایری را فراهم کرد که به افزایش سود خالص شرکت کمک می کند. این کاهش هزینه ها و تغییر در ساختار محصولات فروخته شده است.

در مورد ساختار سازمانی شرکت، توصیه می شود تغییراتی در آن ایجاد شود (شکل 5).

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_5.png)

برنج. 5. پیشنهادات برای تغییر ساختار سازمانی ABC LLC

در حال حاضر، ABC LLC دارای بخش برنامه ریزی نیست، که هر شرکتی که می خواهد رقابتی باشد باید آن را داشته باشد.

بیایید اثربخشی اجرای بخش برنامه ریزی را محاسبه کنیم. برای انجام این کار، ابتدا مقدار هزینه هایی که برای اجرای بخش برنامه ریزی مورد نیاز خواهد بود را تعیین می کنیم:

- دستمزدی که باید به کارکنان پرداخت شود:

3 نفر × 42 هزار روبل. = 126 هزار روبل؛

- کسورات از صندوق حقوق و دستمزد:

126 هزار روبل. × 34٪ / 100٪ = 43 هزار روبل.

کل هزینه های دستمزد خواهد بود:

126 هزار روبل. + 43 هزار روبل. = 169 هزار روبل.

حال بیایید شاخص های اقتصادی (بر حسب ارزش) کار بخش را محاسبه کنیم. افزایش حجم فروش محصولات و خدمات (حجم فروش؛ V) با فرمول تعیین می شود:

V = Vچهارشنبه روزها × β × D،

جایی که Vچهارشنبه روزها - میانگین درآمد روزانه، هزار روبل؛

β - افزایش نسبی متوسط درآمد روزانه، %؛

د - تعداد روزهای حسابداری حجم درآمد.

افزایش سود (P pr) با فرمول تعیین می شود:

P pr = V × P r،

که در آن P r سود به ازای هر 1 روبل درآمد حاصل از فروش محصولات و خدمات است.

حال بیایید اثر اقتصادی فعلی (سالانه) (E) را از اجرای بخش محاسبه کنیم:

E = P - Z r،

که در آن 3 r هزینه های جاری برگزاری رویدادها، هزار روبل است.

بیایید درآمد برنامه ریزی شده از کار این بخش را محاسبه کنیم (جدول 4).

جدول 4

محاسبه اثر اجرای بخش برنامه ریزی

|

فهرست مطالب |

واحد تغییر دادن |

مقدار اندیکاتور |

|

میانگین درآمد روزانه قبل از اجرای بخش برنامه ریزی (29,591,430 هزار روبل / 365 روز) |

||

|

درصد افزایش نسبی در میانگین درآمد روزانه |

||

|

تعداد روزهای حسابداری درآمد پس از اجرای بخش برنامه ریزی |

||

|

سود در هر 1 روبل. فروش محصولات |

||

|

هزینه های اجرای بخش برنامه ریزی |

||

|

حجم درآمد اضافی |

||

|

افزایش سود |

||

|

اثر اقتصادی فعلی (سالانه). |

نتیجه گیری

نتیجه فعالیت های مالی و اقتصادی شرکت بستگی به این دارد که سود برنامه ریزی شده چقدر قابل اعتماد تعیین شود.

بر اساس نتایج محاسبه سود برنامه ریزی شده با استفاده از روش تحلیلی، نتایج زیر را می توان نتیجه گرفت:

- سود نهایی برنامه ریزی شده ABC LLC برای ساخت خانه های قاب پیش ساخته در سال آینده 9,002,393.3 روبل خواهد بود.

- سود برنامه ریزی شده به دلیل افزایش هزینه های تولید به میزان 547068.4 روبل کاهش می یابد.

- رشد سود 2,044,067.5 روبل. در ارتباط با افزایش مورد انتظار در قیمت محصولات فروخته شده برنامه ریزی شده است.

افزایش هزینه های تولید و افزایش قیمت این محصولات از عواملی هستند که بر وضعیت مالی سازمان در آینده تأثیر منفی خواهند گذاشت.

برای به حداکثر رساندن سود، سهم هزینه های متغیر و ثابت تغییر کرد.

این روش به شرکت اجازه می دهد تا برای آینده اندازه افزایش سود بسته به نتایج تولید را برنامه ریزی کند و از قبل اقداماتی را انجام دهد تا در یک جهت یا جهت دیگر ارزش هزینه های متغیر و ثابت را تغییر دهد.

بر اساس تجزیه و تحلیل، با در نظر گرفتن ذخایر یافت شده برای رشد سود ABC LLC، توصیه هایی برای افزایش سود شرکت برای سال آینده ارائه شد. پیشنهاد ایجاد دپارتمان برنامه ریزی شد و تاثیر اقتصادی اجرای این پیشنهاد محاسبه شد.

محاسبات تقریبی سود برنامه ریزی شده یک سازمان نه تنها برای خود شرکت ها و سازمان هایی که محصولات (خدمات) تولید و به فروش می رسانند، بلکه برای سهامداران، سرمایه گذاران، تامین کنندگان، اعتباردهندگان، بانک های مرتبط با فعالیت های این شرکت مهم است. وجوه خود را در تشکیل سرمایه مجاز خود. بنابراین برنامه ریزی حاشیه سود بهینه در شرایط مدرن مهمترین عامل در عملکرد موفق بنگاه ها و سازمان ها می باشد.

K. V. Salnikova،

Ph.D. اقتصاد، دانشیار

برای هر شرکت، هدف اصلی به حداکثر رساندن سود، افزایش ارزش بازار شرکت به نفع صاحبان آنها است. انطباق یک شرکت با شرایط بازار نیاز به تغییر در عملکردهای انجام شده و تجدید ساختار سازمانی داخلی، در درجه اول افزودن پیوندهای جدید به ساختار سازمانی، تجدید نظر در کل سیستم توزیع حقوق، اختیارات و مسئولیت ها دارد.

امروزه این شرکت هم به هزینه های پایین و هم به تمایز با هدف افزایش سود نیاز دارد. هزینه های پایین به یک شرکت کمک می کند تا مزیتی متمایز ایجاد کند، چه از طریق کاهش قیمت ها برای مصرف کنندگان یا با سرمایه گذاری در محصولات، خدمات، پرسنل یا بهبود تصویر.

هنگام تجزیه و تحلیل روش های افزایش سودآوری، تفکیک تأثیر عوامل خارجی و داخلی مهم است. شاخص هایی مانند قیمت یک محصول و منبع، حجم منابع مصرف شده و حجم تولید، سود حاصل از فروش و سودآوری فروش در ارتباط عملکردی نزدیک با یکدیگر هستند. راه های اصلی افزایش سودآوری یک محصول معمولاً جایگزین یکدیگر در نظر گرفته می شوند. بنابراین، تلاش برای افزایش حجم فروش نیاز به سرمایه گذاری دارد و تلاش برای افزایش کارایی دقیقاً به دریافت وجوه کمک می کند.

در نتیجه بحران اقتصادی کنونی، اکثر بخشهای اقتصاد جهان در وضعیت بسیار اسفناکی قرار دارند. این بحران به ویژه بخش های ساخت و ساز و تولید را تحت تأثیر قرار داده است.

شاخص های سودآوری در یک سازمان ساختمانی میزان کارایی یک شرکت معین را نشان می دهد. سودآوری نشان می دهد که آیا عملیات یک شرکت سودآور است یا خیر.

سودآوری در تولید ساختمان به سه سطح تخمینی، واقعی و برنامه ریزی شده تقسیم می شود.

بسته به اهداف تعیین شده، تعدادی از شاخص های سودآوری در عمل شرکت های ساختمانی استفاده می شود.

برای تعیین مسیرهای اصلی جستجوی ذخایر برای افزایش سود و افزایش سودآوری، عوامل مؤثر بر آنها بر اساس معیارهای مختلف طبقه بندی می شوند (شکل 33).

شکل 33 - عوامل موثر بر میزان سودآوری

عوامل خارجی شامل شرایط طبیعی، تنظیم قیمتها توسط دولت، تعرفهها، سود، مزایای مالیاتی، جریمهها، تورم و غیره است که این عوامل به فعالیت بنگاهها بستگی ندارد، اما میتواند تأثیر بسزایی بر سود و سودآوری داشته باشد.

عوامل داخلی به دو دسته تولیدی و غیرتولیدی تقسیم می شوند. عوامل تولید مشخصه در دسترس بودن و استفاده از وسایل و اشیاء نیروی کار، نیروی کار و منابع مالی است و به نوبه خود می تواند به گسترده و فشرده تقسیم شود.

عوامل گسترده ای بر فرآیند کسب سود از طریق تغییرات کمی تأثیر می گذارند: حجم ابزار و اشیاء کار، منابع مالی، زمان بهره برداری از تجهیزات، تعداد پرسنل، ساعات کاری و غیره. عوامل فشرده بر شکل گیری و افزایش سود تأثیر می گذارد، افزایش می یابد. سودآوری از طریق تغییرات "کیفی": افزایش بهره وری تجهیزات و کیفیت آن، استفاده از مواد پیشرفته، بهبود فناوری پردازش، تسریع گردش سرمایه در گردش، افزایش صلاحیت و بهره وری پرسنل، کاهش شدت کار و شدت مواد محصولات، بهبود سازمان کار. و استفاده کارآمدتر از منابع مالی و غیره عوامل غیر تولیدی عبارتند از مثلاً عرضه، فروش و فعالیت های زیست محیطی، کار اجتماعی و شرایط زندگی و غیره.

در سال های اخیر سازمان های ساختمانی و تاسیساتی سود بسیار پایینی را تجربه کرده اند. میانگین سودآوری از 6.5٪ تجاوز نمی کند. و برای عملیات عادی، سودآوری سازمان های ساختمانی باید حداقل 10 - 15٪ باشد. از این میزان، 3-6٪ فقط به پرداخت مالیات و حفظ حوزه اجتماعی اختصاص دارد. سودآوری پایین و زیان دهی سازمان های ساختمانی می تواند به دلایل مختلفی ایجاد شود. در اکثر سازمان های ساختمانی، هزینه های سربار 30 تا 40 درصد بیشتر از مبالغی است که برای این منظور از مشتریان دریافت می کنند. بنابراین، این تجارت بی سود شد.

چرا این اتفاق می افتد؟ چرا سودآوری در ساخت و ساز شروع به کاهش کرد؟ هزینه های سربار برای چندین دهه بدون تغییر باقی مانده است. اما حجم کار ساخت و ساز در حال رشد است و دستمزدها نیز افزایش یافته است. هزینه کارکرد ماشین آلات و سایر تجهیزات نیز افزایش یافته است. اما مقدار آن مانند قبل باقی ماند.

سطح سودآوری نیز تحت تأثیر زمان ساخت است. به دلیل کمبود بودجه از سوی مشتریان، زمان ساخت در حال افزایش است.

بحران مالی نیز بر کاهش سودآوری تأثیر گذاشت. تقاضا برای ساخت و ساز بسیار کاهش یافته است و به همین دلیل شرکت های ساختمانی برای جلب توجه خریدار و همچنین برای تقاضا در بازار مجبور به ارائه بهترین شرایط ممکن برای مشتریان هستند. شرکت های ساختمانی انواع تخفیف ها و هدایای مختلف را ارائه می دهند. آنها همچنین آپارتمان هایی با تکمیل نهایی ارائه می دهند.

برای افزایش سودآوری و رونق کسب و کار ساختمانی، سازمان های ساختمانی باید تلاش کنند تا هزینه های تولید را کاهش دهند و سازمان تولید و نیروی کار را بهبود بخشند. و همچنین سعی کنید تا حد امکان از مصالح استفاده کنید.

برای یک پروژه موفق، باید یک طرح تجاری را به درستی ترسیم کنید. باید وظایف را به درستی تنظیم کند، تمام خطرات را فراهم کند، و همچنین مهلت های ساخت را رعایت کند. لازم است تمام هزینه های این ساخت و ساز به درستی محاسبه شود.

و از همه مهمتر سودآوری در ساخت و ساز در صورت وجود تقاضا افزایش می یابد! و برای اینکه تقاضا وجود داشته باشد، باید آنچه مصرف کننده نیاز دارد را بسازید و مکان مناسب را برای ساخت و ساز انتخاب کنید. اینها اولین قدم ها در مسیر کسب و کار موفق خواهند بود.

افزایش سطح سودآوری مستلزم بسیج ذخایر تولید داخلی، انجام مداوم کار با هدف بهبود استفاده از انواع منابع، در نتیجه کاهش هزینه کار انجام شده و افزایش میزان سود دریافتی است.

هر سازمان ساختمانی نیاز به تدوین برنامه های هدفمند با هدف افزایش سودآوری تولید دارد. آنها باید اقدامات خاصی را برای کاهش هزینه های تولید، معرفی تجهیزات و فناوری صرفه جویی در منابع برای انجام کار، بهبود سازمان تولید و نیروی کار، استفاده مولدتر از حمل و نقل و ماشین آلات، افزایش نوبت کاری مولدترین تجهیزات، و مصرف مقرون به صرفه مواد